预见2022:一文深度了解2022年中国物流行业市场规模、竞争格局及发展前景

行业主要上市公司:目前国内物流产业的上市公司主要有顺丰控股(002352)、京东物流(02618.HK)、圆通速递(600233)、申通快递(002468)、中通快递(ZTO.N、02057.HK)、韵达股份(002120)和德邦股份(603056)等。

本文核心内容:物流行业产业链、物流行业主要政策规划、物流行业竞争格局、物流行业发展前景及趋势。

1、物流行业概况

——定义及分类

被世界普遍认同的“物流”是由美国物流管理协会所定义的:“物流是以满足客户需求为目的,以高效和经济的手段来组织原料、在制品、制成品以及相关信息从供应到消费的运动和储存的计划、执行和控制的过程”。

《中华人民共和国国家标准物流术语》的定义中指出:物流是指物品从供应地到接收地的实体流动过程,根据实际需要,将运输、储存、装卸、搬运、包装、流通加工、配送、信息处理等基本功能实施有机结合。

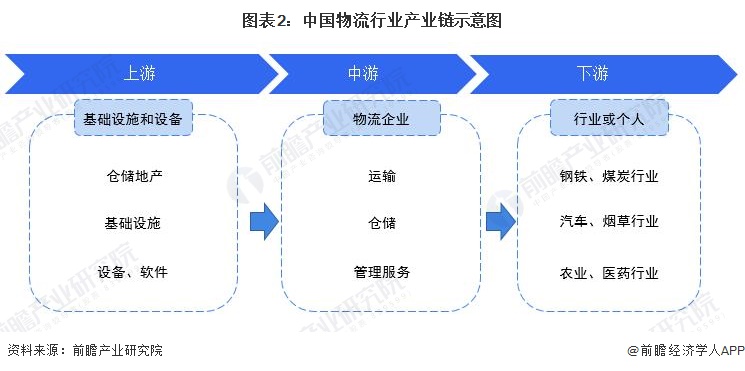

2)物流行业产业链剖析:运输是整个物流产业的核心部分

从产业链角度来看,物流产业上游主要为提供物流业发展的基础设施和设备的行业,包括道路基础设施建设行业、仓储地产业、以及物流设备制造业;中游包括提供运输、仓储以及物流管理服务的物流企业,下游主要为对仓储、运输等服务有需求的行业或个人。

运输是整个物流产业的核心部分,没有运输的物流产业就失去了灵魂。

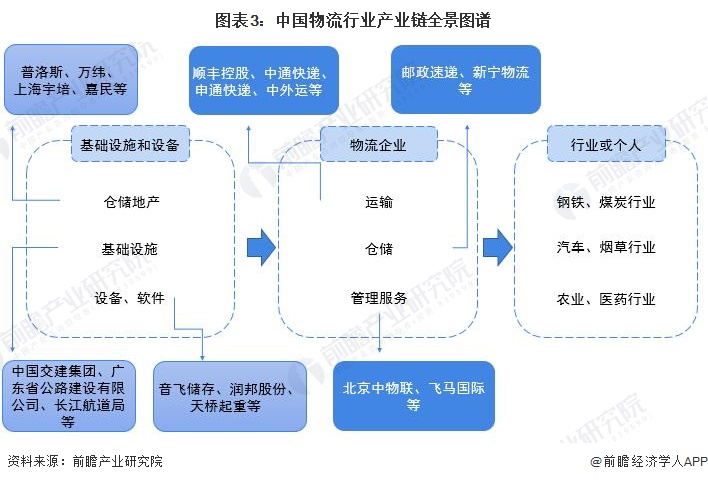

从企业来看,物流行业上游涉及到仓储地产投资运营的企业主要有普洛斯、万纬、上海宇培、嘉民等;涉及公路、铁路、航道投资等基础设施建设的企业主要以中国交建集团、广东省公路建设有限公司、长江航道局等国有企业为主;通过物流硬件和软件制造企业主要有音飞储存、润邦股份、天桥起重等。

在中游一众物流行业中,又可以分为主要从事运输业务的企业和以仓储为核心的企业以及提供物流管理与服务的企业;以运输服务为主营业务的企业主要有:顺丰、中通和申通等物流公司;以仓储为核心的企业主要有邮政速递和新宁物流等;提供物流管理与服务的企业主要有北京中物联、飞马国际等企业。

我国物流行业下游行业包含钢铁、煤炭、汽车等各类生产制造企业、服装等快消品行业,以及食品行业等众多行业。

2、中国物流行业发展历程:行业处在突飞猛进阶段

自改革开放后的四十余年内,我国物流行业发展迅速:1979年日本OCS快递成为最早进入中国市场的外国快递公司;1984年FedEx进入中国,同年中国物流研究会正式成立;1986年DHL进入中国;1988年UPS和TNT共同进入中国;1992年全国货运量首次突破100亿吨;1993年顺丰和申通、我国第一家股份制铁路公司广深铁路股份有限公司、中铁铁龙集装箱物流股份有限公司相继成立; 1994年宅急送成立;1999年-2003年韵达、圆通、中通和百世汇通相继成立。至2000年末,全国货运量约135.8万吨,较1978年增长545.38%。

自2001年我国正式加入WTO后,物流行业开启了新的发展阶段,助推“中国制造”走向全球。

“十五”计划(2001-2005年)时期,《关于加快我国现代物流发展的若干意见》和《关于促进我国现代物流业发展的意见》相继颁布,提出:加快发展现代物流业,是我国应对经济全球化和加入世界贸易组织的迫切需要;要尽快在全国范围内尽快形成物畅其流、快捷准时、经济合理、用户满意的社会化、专业化的现代物流服务体系;“十一五”计划(2006-2010年)时期,国家层面提出:大力推广现代物流管理技术,加强物流新技术开发利用,推进物流信息化,加强物流基础设施整合等发展方向; “十二五”规划(2011-2015年)中明确了物流业的发展目标:物流业信息化、智能化和标准化水平明显提高,重点行业物流服务能力显著增强,初步建立社会化、专业化、信息化的现代物流体系;“十三五”期间(2015-2020年)我国将进一步把物流业降本增效和服务国家重大战略,作为降成本、补短板,推进供给侧结构性改革的重点任务,着力推动物流业创新发展;

到“十四五”时期,根据《“十四五”现代流通体系建设规划》,现代流通体系加快建设、商品和资源要素流动更加顺畅、商贸、物流设施更加完善等目标,成为“十四五”时期我国物流行业的重要任务。

3、中国物流行业政策背景:政策加持,鼓励行业转型升级

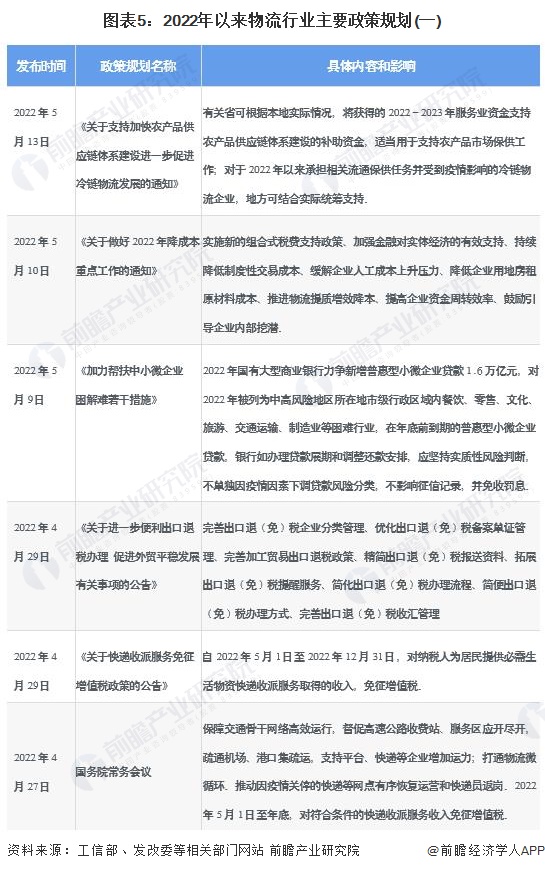

2022年“奥密克戎”疫情在我国多地呈密集爆发趋势,物流业对各地的抗疫物资、民生物资供应和稳固国家宏观经济发展等方面起到了至关重要的作用。2022年以来,有关部门通过电视电话会议、书面文件等形式,以帮扶政策、金融及财政支持、降费及补贴政策、税收优惠政策等方面出台了多项物流业援企纾困政策,确保物流行业的稳定运行发展。

2022年以来我国物流行业主要政策规划汇总如下:

注:查询时间为2022年5月24日(下同)。

4、中国物流行业发展现状分析

——中国物流需求规模再创新高,社会物流总额增速恢复至正常年份平均水平

2021年,物流需求规模再创新高,社会物流总额增速恢复至正常年份平均水平。全年社会物流总额335.2万亿元,是“十三五”初期的1.5倍。按可比价格计算,同比增长9.2%,两年年均增长6.2%。

从构成看,2021年全年工业品物流总额299.6万亿元,按可比价格计算,同比增长9.6%;农产品物流总额5.0万亿元,增长7.1%;再生资源物流总额2.5万亿元,增长40.2%;单位与居民物品物流总额10.8万亿元,增长10.2%;进口货物物流总额17.4万亿元,下降1%。

2022年1-9月,中国社会物流总额达到247万亿元,按可比价格计算,同比增长3.5%。

注:2021年中国社会物流总额增速为9.2%。

2、中国社会物流总费用增速仍然较高

2021年社会物流总费用16.7万亿元,同比增长12.5%。从结构看,运输费用9.0万亿元,增长15.8%;保管费用5.6万亿元,增长8.8%;管理费用2.2万亿元,增长9.2%。

2022年上半年,全国社会物流总费用为8.3万亿元,按可比价格计算,同比增长6.1%,增速高于同期社会物流总额、GDP增长水平。

3、中国社会物流总费用与GDP比率仍然偏高

2015-2021年,我国社会物流总费用与GDP的比率整体呈波动下降趋势。2021年社会物流总费用16.7万亿元,同比增长12.5%。社会物流总费用与GDP的比率为14.6%,比2020年下降0.1个百分点,整体来看,我国社会物流总费用与GDP的比率已从2015年的15.7%下降至2021年的14.6%;但相对发达国家来看,我国社会物流总费用与GDP的比率仍然偏高。

2022年上半年,全国社会物流总费用为8.3万亿元,社会物流总费用与GDP比率为14.8%,比今年一季度、2021年上半年提高0.1个百分点。

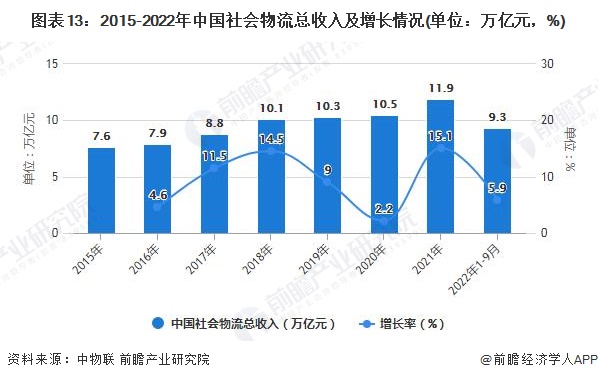

4、中国物流业总收入逐年递增,物流体系建设稳步推进

中物联数据显示,2015-2021年,我国物流业总收入整体呈逐年递增趋势。2021年我国物流体系建设稳步推进,适应市场物流需求变化,物流供给服务保持快速增长,支撑产业链、供应链韧性提升。全年物流业总收入11.9万亿元,同比增长15.1%。

2022年1-9月,中国社会物流业总收入达到9.3万亿元,按可比价格计算,同比增长5.9%。

5、中国物流业处于较高景气水平

2021年全年物流业景气指数平均为53.4%,较2020年提高1.7个百分点。物流企业业务量及订单指数均位于较高景气水平,且总体水平有所提升,物流主体活力进一步激发。从年内走势看,一季度景气指数平均为53%,实现良好开局,二季度回升至55.9%的高点,下半年指数出现一定波动,三季度回落至51.3%,四季度缓中趋稳回升到53.2%,物流业韧性提升,实现良好开局。2022年一季度,中国社会物流业景气指数均值约50.3%。

5、中国物流行业竞争格局分析

——区域竞争格局:金华市和广州市的快递业务量远超其他城市

因目前中物联和国家统计局未公布各省份物流业总额和总收入情况,故按照各省份快递业务量排名来看,金华市和广州市的快递业务量远超其他城市。2021年全年,浙江省累计快递业务量1163887.9万件,为我国快递业务量最多的城市;广州市排名第二,2021年快递业务量达10677831.2万件。进入全国快递业务量产量排行TOP10的城市还有深圳市、上海市、杭州市、揭阳市、东莞市、苏州市、北京市和泉州市

2)企业竞争格局:23家企业的营业收入超100亿元

根据中物联发布的2021年度中国物流企业50强榜单来看,2020年总物流业务收入达13588.72亿元,同比增长16.6%;上榜的营业收入门槛值达40.64亿元,同比提高3.59亿元。按照物流业务收入规模来看,有27家企业的营业收入未超过100亿元,23家企业的营业收入超100亿元。

企业排名方面,中国远洋海运集团以2628.62亿元的物流收入排名榜首,厦门象屿和顺丰控股,分别以2161.29和1517.43亿元的营业收入名列第二和第三位。中国外运、京东物流、中国物资储运集团、中铁物资集团、圆通速递、韵达货运、百世物流位列榜单的第四至第十位,排名前十的物流企业累计物流收入达9732.9713亿元,占总物流业务收入的71.63%。

注:截至2022年5月30日,中物联尚未发布2022年中国物流企业50强名单。

6、“十四五”期间中国物流行业发展前景及趋势预测

——“十四五”物流行业发展趋势:持续推进绿色低碳高质量发展,优化产业布局结构

2022年1月13日,国家发展改革委发布《“十四五”现代流通体系建设规划》,提出到2025年,现代流通体系加快建设,商品和资源要素流动更加顺畅,商贸、物流设施更加完善,国内外流通网络和服务体系更加健全,流通业态模式更加丰富多元,流通成本持续下降、效率明显提高,对畅通国民经济循环的基础性、先导性、战略性作用显著提升等发展目标;展望2035年,我国现代流通体系全面建成,形成覆盖全球、安全可靠、高效畅通的流通网络,流通运行效率和质量达到世界先进水平,参与国际合作和竞争新优势显著增强,对现代化经济体系形成高效支撑,为满足人民美好生活需要提供坚实保障。“十四五”期间我国物流行业发展主要目标如下:

2)中国物流行业发展前景预测情况

2021年11月2日,交通运输部发布《综合运输服务“十四五”发展规划》,提出“十四五”时期,我国货运需求稳中有升,高价值、小批量、时效强的需求快速增加。预计2021年至2025年,全社会货运量年均增长2.3%,快递业务量年均增长15.4%,公路货运量增速放缓,铁路、民航货运量增速加快,水路货运量稳中有升,电商快递将保持快速增长态势等发展目标。

“十四五”时期,我国将聚焦补齐现代流通体系短板,着眼现代流通体系高质量发展,加快形成现代流通统一大市场,发展现代商贸流通和现代物流两大体系等方面进一步快速健全我国物流体系。前瞻根据近年来我国社会物流总额及社会物流总收入变化趋势,对2022-2027年中国社会物流总额及社会物流总收入进行预测,初步得到至2022年末,我国社会物流总额可达到约360万亿元,社会物流总收入可达到约12.8万亿元;至2027年末,我国社会物流总额或将突破510万亿元,社会物流总收入可达到约18.6万亿元。

以上数据及分析请参考于前瞻产业研究院《中国物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来物流行业发展轨迹及实践经验,对物流行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »