行业深度!2022年中国快递行业竞争格局及市场份额分析 市场集中度较为稳定

目前国内快递行业的上市公司主要有:顺丰控股(002352)、圆通速递(600233)、韵达股份(002120)、申通快递(002468)、京东物流(02618)、中通快递(02057)、德邦股份(603056)、百世集团(BEST.NYSE)。

本文核心内容:快递行业竞争梯队、快递行业市场份额、快递行业市场集中度、快递行业竞争力评价、快递行业竞争状态总结。

1、中国快递行业竞争格局:可分为3个竞争梯队

快递业是现代服务业的重要组成部分,是推动流通方式转型、促进消费升级的现代化先导性产业。快递行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于30亿元的企业有顺丰控股、圆通速递;注册资本在10-30亿元之间的企业有:韵达股份、申通快递、德邦股份;其余企业的注册资本在10亿元以下。

2、中国快递行业市场份额:中通快递业务量市场份额最高

2021年,中国快递行业上市企业中,中通快递业务量市场份额最高,超过了20%;其次是韵达股份和圆通速递,市场份额均超过15%;上述三家头部企业市场份额合计超过50%。

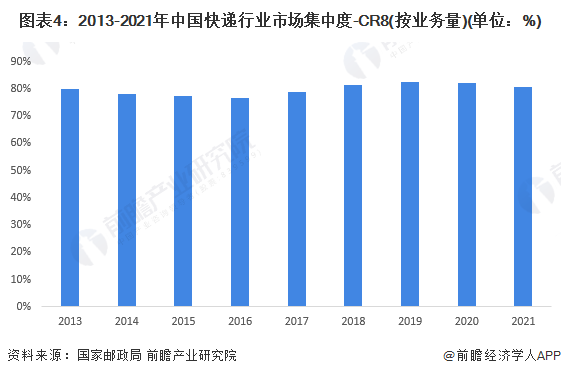

3、中国快递行业市场集中度:市场集中度较为稳定

2013-2021年,中国快递行业市场集中度-CR8整体比较稳定,始终维持所在75%-85%之间。2021年,中国快递行业市场集中度-CR8为80.5%,较2020年下降了1.7个百分点。

2017-2021年,中国快递行业市场集中度-CR3呈逐年上升的趋势,通达系内部竞争持续进行,综合实力具有优势的头部快递企业规模不断扩大,行业CR3持续提升,2021年行业CR3达到了52.9%。

4、中国快递行业企业布局及竞争力评价情况

快递行业的上市公司中,中通快递、韵达股份、圆通速递、申通快递、顺丰控股、百世集团、德邦快递、京东物流快递业务遍布全国各地,并且经过多年发展,已经成为快递行业头部企业。

从企业快递业务的竞争力来看,中通快递、韵达股份、圆通速递、申通快递、顺丰控股、百世集团的竞争力排名较强;其次是德邦股份,当前德邦股份的经营方向是提高业务量、增加市场份额、摊薄单个包裹成本。

5、中国快递行业竞争状态总结:行业潜在进入者威胁较小

从五力竞争模型角度分析,由于快递服务具有特殊性,市场上很难有其他的服务能代替快递服务,顾客对该服务依赖性较强,因此,快递行业的替代品威胁较小;快递服务同质化严重,技术门槛低,较难实现差异化;再加上产业逐步趋于成熟,业务量增速放缓,快递行业的竞争程度异常激烈;上游供应商主要为运输车辆生产商、燃油供应商,为了降低成本、加强对车辆的管控力度,越来越多的快递公司用自有车辆来代替外部车辆,因此上游议价能力一般;快递服务同质化严重,差异性小,并且购买者的转换成本较小,压价能力较强,因此,下游议价能力较强;同时,随着头部企业在成本和服务端的不断优化,快递行业进入壁垒较高,潜在进入者威胁较小。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,中国快递行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国快递行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对快递行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来快递行业发展轨迹及实践经验,对快递行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »