预见2022:一文深度了解2022年中国废钢行业市场现状、竞争格局及发展趋势

行业主要上市企业:废钢行业主要公司包括宝钢股份(600019)、鞍钢股份(000898)、华菱钢铁(000932)、华宏科技(002645)、天奇股份(002009)等。

本文核心观点:废钢行业市场规模、废钢行业竞争格局、废钢行业产业链等

1、废钢行业概况

——定义及分类:属于可回收的再生资源

废钢是金属回收中对黑色金属废料的统称,包括废钢、废铁、冶金废渣、氧化废料等。简要来说以下都属于废钢:钢铁厂生产过程中不能成为产品的钢铁废料(如切边、切头等生产性废钢,又称自产废钢)、下游加工企业生产过程中产生的边角料(又称加工废钢,属于社会废钢)以及失去使用价值的报废设备、构件中的钢铁材料(又称折旧废钢,属于社会废钢)。实际交易中材质成分为钢的叫废钢;成分为生铁的叫废铁。铁矿石和废钢是钢铁行业的两种主要原料,其中废钢属于可回收的再生资源。根据材料来源废钢可分为自产型废钢、加工型废钢以及折旧型废钢。

2)废钢行业产业链剖析

废钢根据来源可以分为“自产废钢”、“加工废钢”及“折旧废钢”。一般来说,“自产废钢”由钢铁企业下属的回收加工部门自行处理后回炉重造;“加工废钢”和“折旧废钢”则主要由物资回收企业、回收加工企业等通过废钢设备处理后返回钢厂重新造钢。由于废钢杂质成分较多、品质分布不一,往往需要经过设备处理成炉料后才能用于炼钢。处理过程主要起到拆解分类、去除杂质、品质分选、控制体积、控制密度等作用,而处理过程中所用到的设备统称废钢处理设备。一般而言,废钢加工企业的类型决定了它们处理废钢所用的设备。下游应用多为与钢材相关的行业,比如工业建筑、轨道交通、汽车制造等行业。

废钢行业的上游主要是炼钢过程中产生的废钢以及现存的钢铁折旧等产生的废钢,中游的参与企业有中国再生资源开发有限公司、江苏华宏科技股份有限公司以及天奇自动化工程股份有限公司等,下游废钢加工过后的应用市场,比如工业建筑、基础设施、轨道交通等领域。

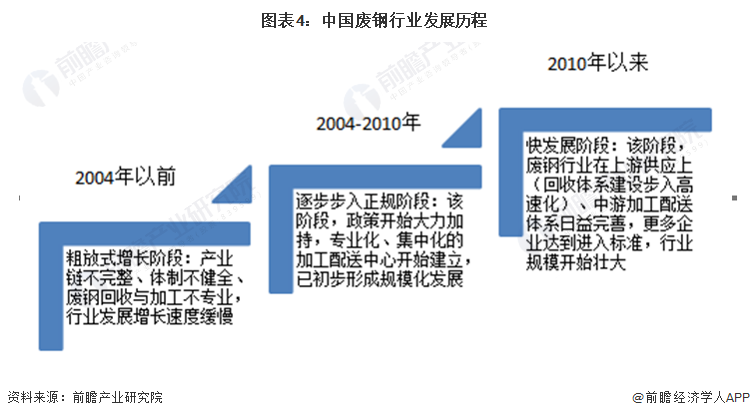

2、中国废钢行业发展历程:我国废钢行业处快速发展阶段

中国废钢行业发展起步较晚,在钢铁工业如火如荼发展的同时并没有跟上其步伐,导致在炼钢废钢比上与国外发达国家、甚至一些发展中国家都存在一定差距。2010年以来,国家开始对废钢行业进行更多的政策规划支持,给我国废钢行业的发展的腾飞提供较大助力。

3、中国废钢行业政策背景:行业更加规范化

近年来,国家制定了一系列“废钢”相关规定以及政策,目的在于为了规范行业内生产经营活动,加强监督管理,促进行业进一步发展。行业主要重点政策汇总如下:

4、中国废钢行业发展现状分析

——供给端:2021年全国废钢铁资源产量总量接近3亿吨

目前满足工信部《废钢铁加工行业准入条件》等规范条件的企业接近600家,分九批次公布,2018年批次披露的数量均在100家以下,2020-2021年披露的批次数量增加至100家以上。

社会废钢铁资源的供给结构发生了根本性改变,由原来的“地条钢”企业占用的近亿吨废钢资源都转到正规主流钢铁企业。废钢铁市场供给结构和流向实现了优化,废钢铁资源得到合理利用。快速增长的废钢资源将对钢铁工业的流程结构、钢厂布局、资源消耗、能源消耗和碳排放产生重要影响。初步统计2021年全国废钢铁资源产量总量接近3亿吨。

2)需求端:中国废钢消耗量呈现逐渐提升趋势

2019年年度废钢价格整体较为稳定。2020年,在国家政策利好刺激下,国内企业复工复产稳步推进,行业逐步恢复正常经营。在全面复工复产的背景下,行业运行良好,价格大幅反弹。2020年12月31日,生态环境部、国家发改委、海关总署、商务部、工业和信息化部发布公告,自2021年1月1日起,符合《再生钢铁原料》标准的再生钢铁原料可自由进口。2021年,我国对废钢的需求量一度升高,废钢市场供需处于紧平衡状态,废钢价格也一路飙升。至2021年5月份废钢价格达到顶峰,为3990元/吨,随后趋于平稳,2021年10-12月份价格份稍有下降,2022年废钢价格逐步回升。

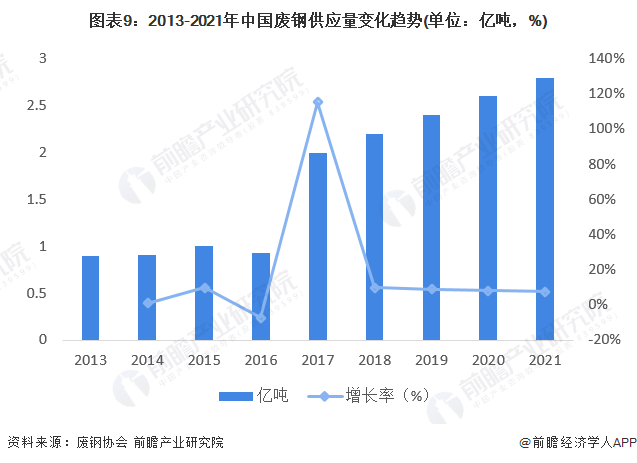

根据废钢行业数据统计,2013-2021年,中国废钢消耗量呈现逐渐提升趋势,2017年增长幅度较大,增长至2.00亿吨,随后增长速度趋于稳定,初步统计至2021年废钢消耗量接近3亿吨。

5、中国废钢行业竞争格局分析

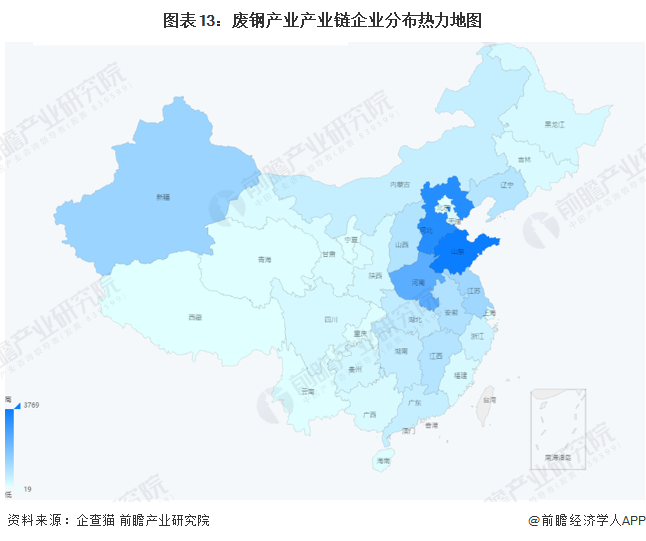

——区域竞争格局:中国废钢行业相关企业主要集中于山东省、河北省以及河南省等省份

目前已有9批企业进入工信部准入公告之列,有80多家企业被协会授予“废钢铁加工配送中心和示范基地”的称号。这些准入公告企业分布于全国31个省、自治区和直辖市,改变了以往废钢铁回收加工企业脏、乱、差和参差不齐的状况。通过审批的废铁加工企业,华东地区占比最高,其次为华中地区,华南地区占比为15.46%,居于第三位。

从区域分布来看,废钢行业相关企业分布较多的省份主要集中于山东省、河北省以及河南省。

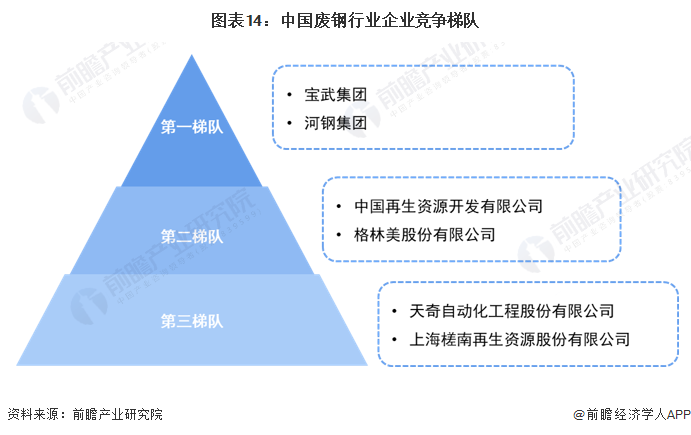

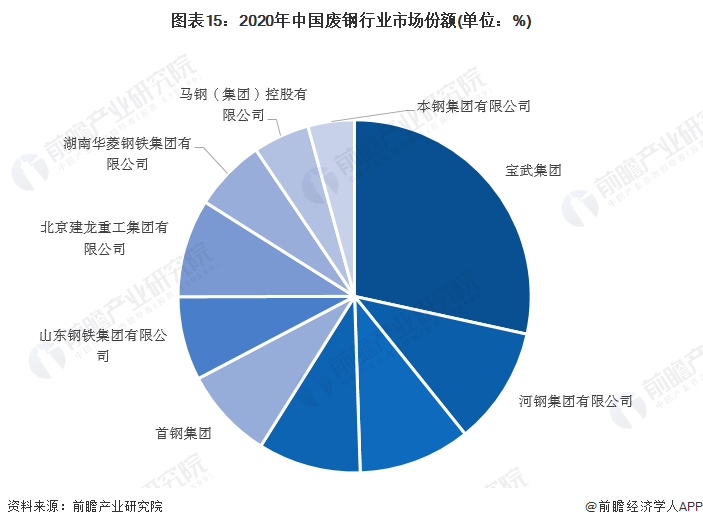

2)企业竞争格局:中国废钢行业第一梯队由宝钢、河钢等代化的钢铁联合企业组成

通过汇总中国废钢行业相关企业,依据企业市场份额与市场影响力划分三级市场竞争梯队,第一梯队由宝钢、河钢等代化的钢铁联合企业组成。第二梯队为中国再生资源开发有限公司、格林美股份有限公司等再生资源回收企业组成;第三梯队包括天奇自动化工程股份有限公司、上海槎南再生资源股份有限公司等。

2020年,宝武集团钢铁产量达到11529万吨,成为我国首个产量破亿的企业,市场占有率为10.95%;位居第二名的企业是河钢集团,产量达4376万吨,市场占有率为4.16%;第三名为江苏沙钢集团,产量达4159万吨,占比为3.95%。

6、中国废钢行业发展前景及趋势预测

——发展前景预测:未来中国废钢市场将保持较快发展的速度发展

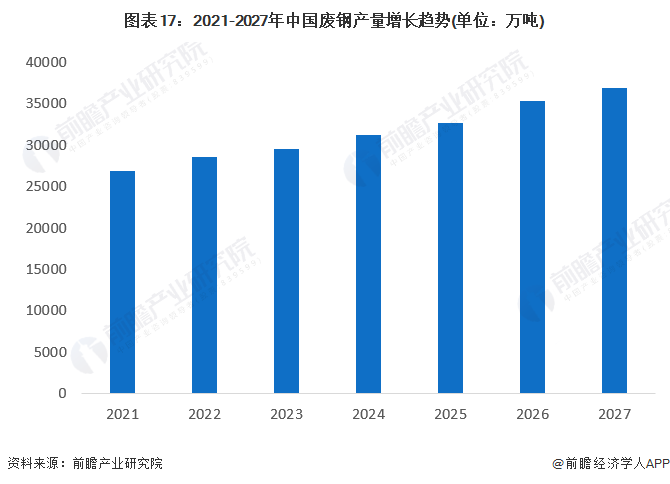

废钢铁作为唯一可替代铁矿石的炼钢原材料,对我国钢铁工业实现转型升级、促进节能减排、高质量发展至关重要,“十四五”期间我国废钢行业将迎来发展。根据废钢铁产业“十四五”发展规划,到“十四五”末,全国炼钢综合废钢比将达到30%;废钢铁加工准入企业年加工能力将达到2亿吨。

根据中国废钢铁应用协会和工信部《关于推动钢铁工业高质量发展的指导意见(征求意见稿)公布的数据显示,到2025年,电炉钢产量占粗钢总产量的比例提升至15%以上,力争达到20%;废钢比达到30%。按照上述目标,到2025年,若我国废钢比达到30%,对比2020年中国废钢比已经完成20%任务的情况来看,结合中国冶金矿山企业协会给出的钢产量预测值11亿吨估算,前瞻预计2027年我国钢铁产业废钢生产量将超过3.5亿吨。

2)发展趋势预测:未来中国废钢行业集中度会进一步提升

绿色发展成为钢铁行业未来发展的主要方向,而作为唯一可大量替代铁矿石的、可循环使用的绿色铁素资源,废钢铁产业的健康发展对钢铁工业实现碳中和具有重要意义。废钢市场也相应面临良好机遇,未来废钢行业有望持续高速发展。

以上数据及分析请参考于前瞻产业研究院《中国废钢行业市场需求与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对废钢行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来废钢行业发展轨迹及实践经验,对废钢行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »