预见2022:一文深度了解2022年中国黄金行业市场现状、竞争格局及发展趋势

黄金行业主要上市公司:目前国内黄金行业的上市公司主要有中润资源(000506.SZ)、银泰黄金(000975.SZ)、湖南黄金(002155.SZ)、恒邦股份(002237.SZ)、萃华珠宝(002731.SZ)、ST荣华(600311.SH)、中金黄金(600489.SH)、山东黄金(600547.SH)、济南高新(600807.SH)、赤峰黄金(600988.SH)、西部黄金(601069.SH)、紫金矿业(601899.SH)、白银有色(601212)等。

本文核心数据:中国黄金采选行业竞争梯队、中国黄金行业市场份额、中国黄金行业市场集中度

1、黄金行业概况

——定义及分类:具有商品和金融双重属性

黄金是一种特殊的贵金属,具有商品和金融双重属性,黄金需求主要分为商品制造消费和市场投资需求两大类。根据国家统计局《国民经济行业分类》(2019年修订版)(GB/T4754-2017)标准,黄金行业主要包含金矿采选行业、金冶炼行业以及珠宝首饰及有关物品的制造行业等。

金矿采选行业属于采矿业类别,所属大类为“有色金属矿采选(B09)”,指对在地壳中含量极少的金矿的采选;金冶炼行业属于制造业,大类为“有色金属冶炼和压延加工业(C32)”,指用金精(块)矿、阳极泥(冶炼其他有色金属时回收的阳极泥含金)、废杂金提炼黄金的生产活动;

珠宝首饰及有关物品的制造行业同属于制造业,所属大类为“文教、工美、体育和娱乐用品制造业(C24)”,指以金、银、铜、铁、锡等各种金属为原料,经过制胎、浇铸、锻打、錾刻、搓丝、焊接、纺织、镶嵌、点兰、烧制、打磨、电镀等各种工艺加工制成的造型美观、花纹图案精致的各种供欣赏、实用和礼仪用的工艺美术品制作活动。

2)黄金行业产业链剖析:参与企业基本为综合性企业

从产业链来看,黄金的上游是采矿业,中游是冶炼业,下游为则涉及黄金首饰、工业和储备等,除此以外,黄金回收再利用在冶炼也是行业重要环节之一。

目前,我国黄金行业参与者众多,且参与企业基本为综合性企业,大部分黄金企业均涉及黄金上中游多个环节及细分产品。

2、中国黄金行业发展历程情况

新中国成立前,由于受到战争的影响,我国大量黄金外流,国内黄金产业也受到较大的冲击,在新中国成立以后,我国黄金行业发展大致经历了三个阶段,从最早新中国刚成立初期,我国黄金产业逐渐恢复生产,到7、80年代,行业进入快速发展阶段,行业秩序和技术不断完善,再到后来90年代至今,我国黄金行业经历市场化改革后,行业发展逐渐成熟,并与全球市场接轨。

3、中国黄金行业上游供给情况:中国黄金资源量连续5年突破万吨大关

根据中国黄金协会日前对外发布的《中国黄金年鉴2021》显示,近年来我国黄金资源量逐年稳定增长。按照新资源储量分类标准,截至2020年底,全国黄金资源量为14727.16吨,较2019年新增黄金储量596.1吨。我国黄金资源量已实现连续15年增长,并连续5年突破万吨大关。

4、中国黄金行业下游发展情况:黄金新增注册登记数量有所回暖

——实物消费市场:黄金首饰消费量较高

黄金消费可以分为实物消费市场和金融投资消费市场,从下游黄金的实物消费需求来看,2021年,全国黄金消费量1121吨,同比增长36.5%。其中,黄金首饰消费量711.3吨,同比增长45%;金条及金币消费量312.9吨,同比增长26.9%;工业及其他领域消费量96.8吨,同比增长15.4%。

2)中国黄金行业金融交易市场分析

从投资金融交易市场来看,2021年,上海黄金交易所全部黄金品种累计成交3.48万吨(双边),同比下降41%,成交额13.08万亿元,同比下降42%;上海期货交易所全部黄金品种累计成交量9.71万吨(双边),同比下降11.3%,成交额34.19万亿元,同比下降17.5%。

5、中国黄金行业发展现状分析

——市场供给情况:中国黄金产量持续下降

从我国黄金产量数据来看,我国黄金产量从2016年以来进入滑坡通道,2021年,我国共生产黄金443.6吨,同比下降7.5%。其中,国内黄金原料供应趋紧,利用国内原料生产黄金329吨,同比下降10%;利用进口原料生产黄金114.6吨,同比增长0.4%。

2)市场需求情况:中国黄金销量波动变化

从我国黄金消费需求来看,我国黄金消费数量呈现波动变化,2018年,全国黄金消费量达1151.43吨,达近年来新高。随后两年我国黄金消费需求有所回落,2020年受疫情影响,全年黄金消费需求进一步下降至821吨,为近几年最低值。2021年全年,我国黄金消费量1121吨,同比增长36.5%,已恢复致2018年高点附近。

3)市场价格走势:中国黄金价格持续波动增长

从黄金价格走势来看,2015年以来,全球黄金价格呈波动 增长态势,尤其是2019年下半年以来,全球黄金价格进入上升通道,2020年底达近2100美元每盎司的高位,目前黄金价格处于高位震荡水平,但预计未来黄金价格仍将保持增长态势。

6、中国黄金行业竞争格局分析

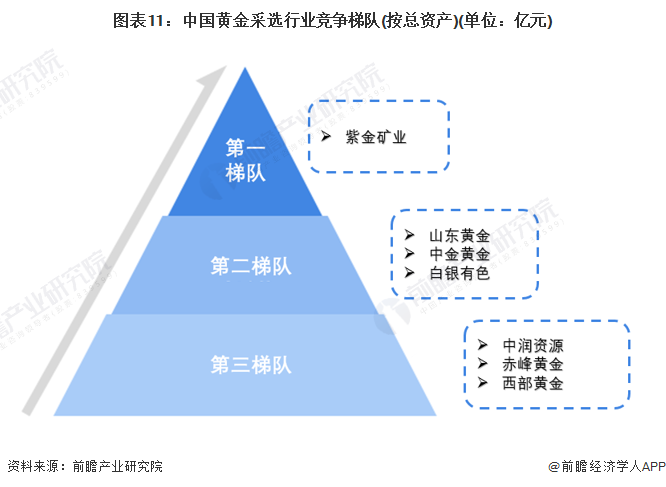

目前我国黄金行业依据企业的资产水平划分,可分为3个竞争梯队。其中,注册资本大于1000亿元的企业仅有紫金矿业集团;总资产在100-1000亿元之间的企业有:中金黄金、山东黄金、恒邦股份和白银有色等;其余大部分企业的总资产在100亿元以下。

目前,布局了黄金相关业务的上市企业中,紫金矿业在黄金产量上遥遥领先于其它企业。黄金产业产业链上的其它代表性企业产量/销量情况如下:

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

目前,中国黄金行业龙头企业分别是紫金矿业、山东黄金。2020年,按黄金产量来看,紫金矿业的市场份额达11%,山东黄金的市场份额达10%。

7、中国黄金行业发展前景及趋势预测

——消费需求将进一步回暖

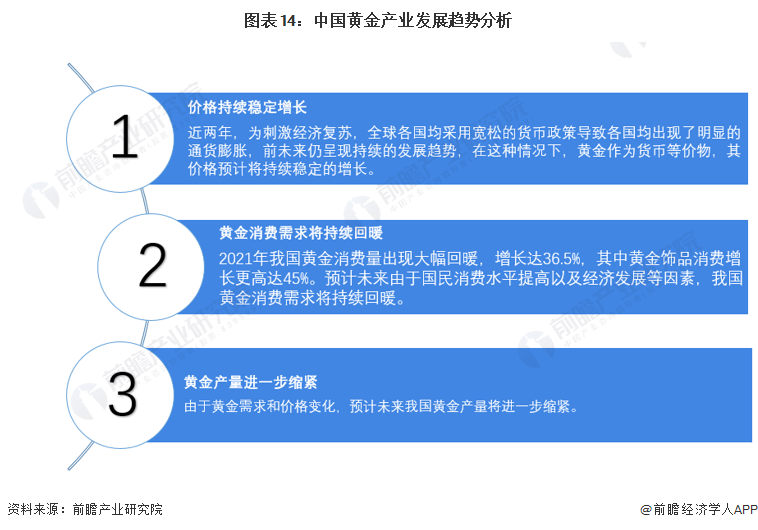

由于近两年受疫情影响,全球经济受到重创,各国为了促进经济的快速恢复,全球各国都采取了宽松的货币政策,这导致了全球各地都出现了明显的通货膨胀,且未来预计仍将保持高通胀的发展趋势。在这样的宏观大背景下,黄金由于作为货币等价物,且具有抗通胀属性,预计未来价格仍将保持稳定增长,而国内黄金消费需求将持续回暖增长。尽管如此,由于黄金的战略属性以及环保政策等多种政策因素,预计我国黄金产量将进一步收紧。

2)中国黄金产量预计将进一步缩进

基于前文对黄金行业发展趋势的分析,前瞻认为未来我国国内黄金产量将进一步缩紧,预计2022年国内原料生产黄金数量将进一步下降为300吨,到2027,这一数值可能进一步下降为250吨。

以上数据来源及分析请参考于前瞻产业研究院《中国黄金行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

报告主要分析了中国黄金行业发展环境;国际黄金行业供需趋势;中国黄金行业供需趋势;中国黄金价格走势及交易情况;中国黄金行业重点区域发展状况;中国黄金行业领先企业经营...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »