2022年中国化妆品行业市场规模及竞争格局分析 市场竞争梯队划分较为明显

行业主要企业:上海家化(600315)、拉芳家化(603630)、珀莱雅(603605)、 青岛金王(002094)、国药现代(600420)、朗姿股份(002612)、青松股份(300132)、名臣健康(002919)

本文核心数据:中国高端美妆市场份额、中国化妆品行业市场集中度

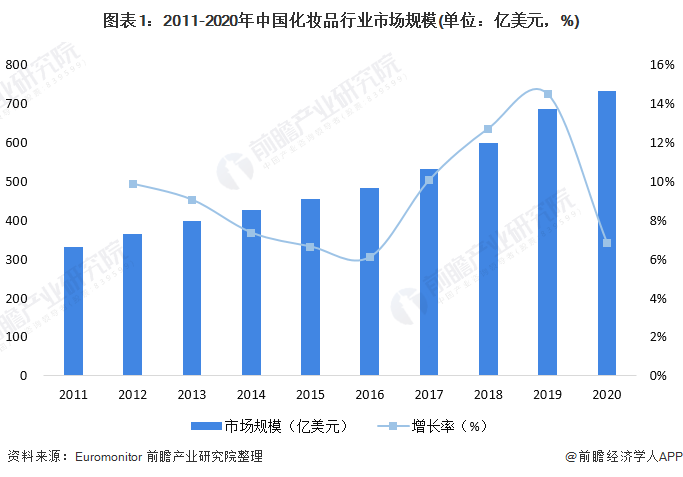

1、中国化妆品市场规模增长迅速

伴随我国经济的不断发展,居民收入水平的不断提高,在欧美及日韩大牌化妆品公司对中国市场的开拓下,国内消费者的化妆品消费理念逐步增强,国内化妆品市场规模迅速扩大。

据Euromonitor统计数据,2011-2020年我国化妆品的市场规模呈现逐年递增的趋势,但2011-2019年市场规模增长率呈现先下降后上升趋势。我国市场规模从2011年的331.8亿美元增长到了2020年的732.0亿美元,复合增长率约为9.22%。2020年的疫情对整体经济造成了较大的影响,在此环境下化妆品市场规模仍能保持6.83%的正向增长率,充分体现了我国化妆品市场未来发展的无限潜力。

2、中国化妆品行业品牌竞争层次:竞争梯队划分较为明显

我国化妆品市场按价格和目标消费群,可以划分为高端(奢侈)化妆品、高档化妆品、中高端化妆品、大众化妆品和极致性价比五个细分市场。五个细分市场均处于多品牌竞争状态。

高端(奢侈)化妆品市场和高档化妆品市场主要由国际顶尖品牌占据,如娇兰(Guerlain)、克里斯汀•迪奥(CD)、香奈儿(Chanel)、娇韵诗(Clarins)、兰蔻(Lancome)、雅诗兰黛(Estee Lauder)等。该类品牌主要定位于较高收入水平的少数消费者,其利用其国际品牌优势在国内大城市的百货商场设立专柜,以树立高端品牌和高端消费的形象。

中高端市场上,外资品牌化妆品和国内经典国货品牌共同竞争,外资品牌保持着较强的市场竞争力,与此同时国货品牌也逐步向中高端市场发展。而大众化妆品被部分外资品牌和本土品牌分占。该类品牌主要针对中低收入的消费群体,一般通过大卖场、超市以及专营店等渠道进行销售,目前在电商中的布局也相对最广。

3、高端化妆品市场主要由国际顶尖品牌占据

国际品牌在竞争中占有较大优势,国际品牌注重产品营销、研发投入,产品品质有保障,树立了良好的品牌形象。国内化妆品企业则以中小企业为主,化妆品安全问题频出,也阻碍了国内品牌的发展。

基于Euromonitor的数据来看,高端市场主要由国际顶尖品牌占据,排名前三的品牌为欧莱雅、雅诗兰黛和路易威登,市占率分别为18.4%、14.4%和8.8%。高端市场中,市占率排名前十品牌的国有品牌仅有广州阿道夫和云南贝泰妮,分别排名第七和第九,市占率分别为3%和2.3%。

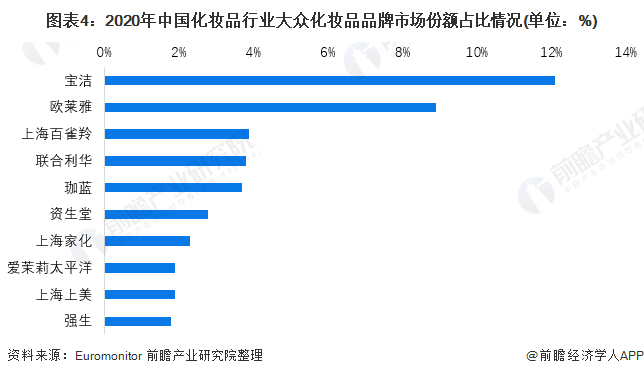

4、宝洁欧莱雅在大众化妆品品牌市场中优势明显

在大众化妆品市场,宝洁占据主要市场份额,为12.1%,其次是欧莱雅,占比约为8.9%。本土品牌百雀羚、珈蓝集团、上海家化、和上海上美占有一定的市场份额,占比分别为3.9%、3.7%、2.3%和1.9%。

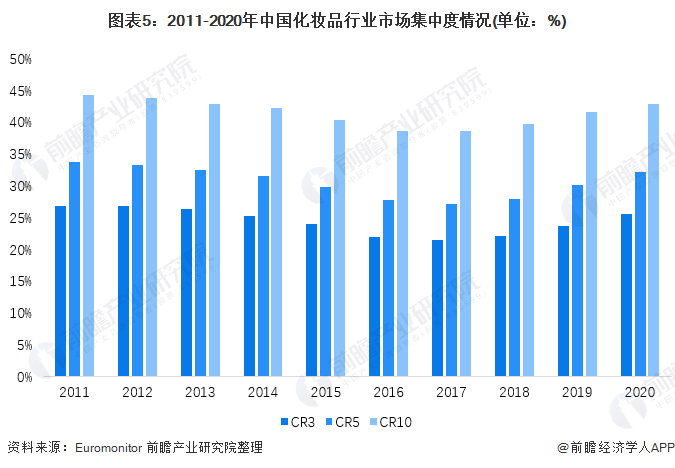

5、中国化妆品行业CR10在40%左右波动

2011-2020年,我国化妆品行业市场集中度呈现先下降后上升趋势,2016年CR3/5/10到达低谷,分别为22%、27.8%和38.6%。2020年CR3/5/10分别为25.6%、32.2%和42.9%。

整体来说,目前国内的化妆品市场竞争梯队划分较为明显,高端市场几乎由国际大品牌垄断,我国本土的化妆品品牌只在大众化、平民化市场中才占有一席之地。

以上数据及分析请参考于前瞻产业研究院《中国化妆品行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对化妆品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来化妆品行业发展轨迹及实践经验,对化妆品行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »