2022年中国互联网人身险行业竞争格局及市场份额分析 官网自营渠道占比逐渐提升

互联网保险行业主要上市公司:众安在线(06060.HK)、中国平安(601318)、中国人寿(601628)、中国太保(601601)等。

本文核心数据:互联网人身险产品结构、互联网人身险公司市场份额、互联网人身险渠道结构

1、中国互联网人身险市场中中资公司占主导地位

根据中国保险行业协会统计,2020年共有61家人身险公司开展互联网保险业务,其中中资公司40家,外资公司21家。从规模保费情况来看,2020年中资公司市场份额达84.2%,外资公司市场份额为15.8%。中资互联网人身险公司依然占据主导地位。

2、2020年中邮人寿占据互联网人身险第一

从具体保险公司的市场份额看,2020年中邮人寿市场占有率暂居第一,达到18%,排名第二的是国华人寿,占比为12.4%,建信人寿排名第三,市占率为10.5%。

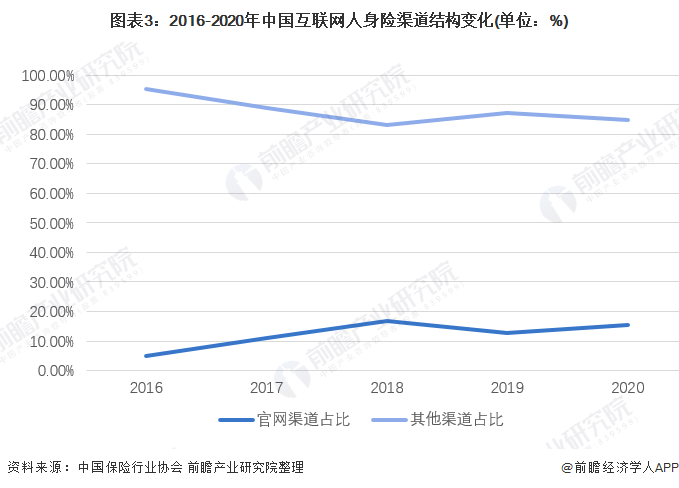

3、保险公司官网自营占比上升

互联网保险主要的销售渠道包括官网自营渠道和其他渠道,其他渠道包括第三方保险平台、保险中介公司等。从趋势上来看,其他渠道占比呈现下降趋势,官网自营渠道占比逐渐提升。

4、平安人寿官网流量远超其他保险公司

互联网保险公司越来越重视自身渠道建设,提升官网等自营渠道的流量是关键。从2020年互联网保险公司流量排名看,平安人寿官网流量远远高于其他保险公司。但根据中国保险行业协会数据,2020年流量排名前2的平安人寿和太平洋人寿较2019年仍出现官网流量下降的趋势。

5、人寿保险占据半壁江山,年金险和健康险占比双双提升

从互联网人身险产品结构看,人寿保险依然占据主要半壁江山,占比超55%。其次是年金险,占比达到23.2%,较2019年提升4%。排名第三的健康险占比达17.8%,较2019年提升5%。

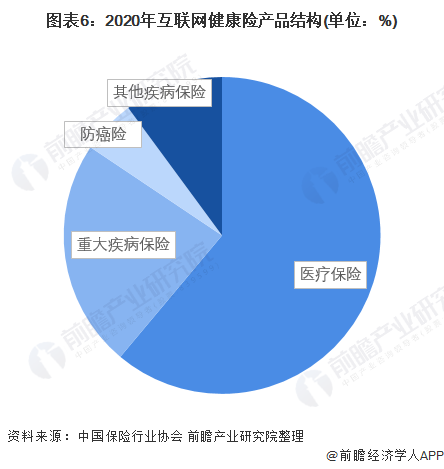

6、医疗保险是健康险中主力险种

健康险作为保障功能较强的险种,连续6年实现稳定增长,2020年实现规模保费374.8亿元,较2019年同比增长58.8%。从互联网健康险的产品结构看,报销型医疗险占比最高达到61.1%,其次是重疾险,占比超过23%,防癌险占比达到5.5%排名第三。

综上所述,中资保险公司在中国互联网人身险市场中市场份额领先。从企业竞争格局看,中邮人寿拔得头筹。中国互联网人身险销售以非官网渠道为主,但是官网渠道占比提升,平安人寿等保险公司官网流量已有一定的积累。从险种看,人寿保险占领半壁江山,年金险、健康险占比提升,报销型医疗险是健康险中的主要产品。

以上数据及分析请参考于前瞻产业研究院《中国互联网保险行业商业模式与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

报告首先分析了国内互联网保险行业的发展环境,在此基础上对国内当前互联网保险行业的经营情况进行详细地分析,并对互联网财险与人身险各细分领域市场状况做出具体地描述...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »