预见2022:一文深度了解2022年中国加氢站行业市场现状、竞争格局及发展趋势

行业主要上市公司:亿华通(688339);美锦能源(000723)、东华能源(002221)

本文核心数据:我国加氢站建成数量、加氢站区域建设数量、加氢站规划数量

1、加氢站行业概况

——定义及分类

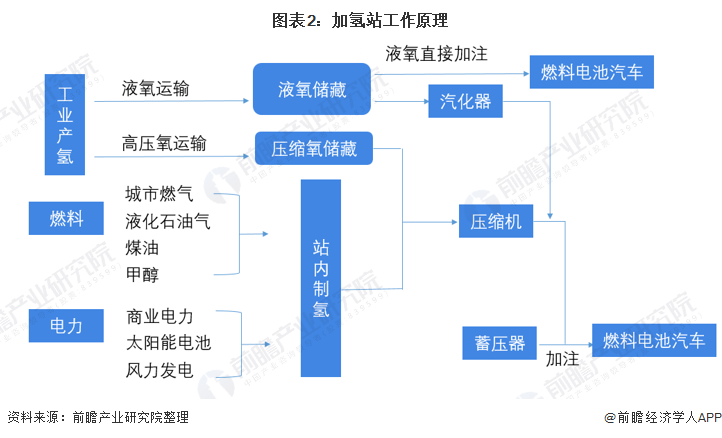

加氢站是通过将不同来源的氢气通过压缩机增压储存在站内的高压罐中,再通过加气机为氢燃料电池汽车加注氢气的燃气站,是氢燃料电池产业化、商业化的重要基础设施。加氢站按站内氢气储存形态来分,可以分为气氢加氢站、液氢加氢站;按氢气来源分类,可以分为外供氢加氢站和内制氢加氢站;按建设形式来分,可以分为固定式加氢站、撬装式加氢站和移动式加氢站。

加氢站主要由制氢系统、压缩系统、储存系统、加注系统和控制系统等部分组成。从站外运达或站内制取纯化后的高纯氢气,通过氢气压缩系统压缩至一定压力,加压后的氢气储存在固定式高压容器中。当需要加注氢气时,氢气在加氢站固定高压容器与车载储氢容器之间的高压差的作用下,通过加注系统快速充装至车载储氢容器。

2)加氢站行业产业链剖析:产业链条长

加氢站是给燃料电池汽车提供氢气的燃气站。在产业链方面,制氢产业环节位于加氢站的上游,可分为氢气储运、氢气制备装置两个环节;中游则是加氢站解决方案和设备系统;而下游是氢燃料电池应用领域,包括燃料电池电堆和燃料电池整车生产厂。

目前,行业上游的制氢企业包括华昌化工(002274)、东华能源(002221)、美锦能源(000723)、卫星化学(002648),储氢企业包括巨化集团、科力远(600478);行业中游的加氢站运营以及建设企业有东华能源(002221)、亿华通(688339)、美锦能源(000723)等;下游燃料电池电堆代表性企业有雪人股份(002639)、阳煤化工(600691)和动力源(600405);下游燃料电池整车厂企业有广汽集团(601238)、一汽解放(000800)、宇通客车(600066)和中通客车(000957)。

2、中国加氢站行业行业发展历程:行业未来发展前景较为广阔

2003年,我国第一代燃料电池车推出,我国开始对可替代能源的广泛使用进行探索。2014年,政策正式将“氢能于燃料电池“作为能源科技创新的新战略方向,氢能源产业在政策的推动下逐步发展;2016年,我国首次提出氢能发展路线图,将“氢能与燃料电池技术创新”作为重点任务,推动了我国燃料电池相关技术的进步,氢能源下游行业逐渐壮大;2020年,“双碳”政策的提出进一步推动了我国氢能源行业的发展,加氢站数量也随着氢能源政策的发展和下游燃料电池汽车的普及而不断增加。

3、中国加氢站行业政策背景:政策补贴推动行业发展

2014年开始,财政部、科技部、工信部和国家发改委都出台补贴政策推动加氢站行业的发展。

4、中国加氢站行业发展现状分析

——中国加氢站类分为站内制氢加氢方式和外供氢加氢方式

我国加氢站类型分为站内制氢加氢方式和外供氢加氢方式,其中外供氢加氢方式在站内无制氢装置,氢气通过长管拖车、液氢槽车或者氢气管道由制氢厂运输至加氢站,由氢气压缩机压缩并输送入高压储氢瓶内存储,最终通过氢气加气机加注到氢能源燃料电池汽车中使用;站内制氢技术包括电解水制氢、天然气重整制氢、可再生能源制氢等,站内制备的氢气一般需经纯化、干燥后再进行压缩、存储及加注等步骤。

2)中国加氢站分类及特点:外供加氢站为我国加氢站建设主力

目前,我国加氢站主要为高压氢气储存加氢站,其氢气配送成本灵活性较高,氢气的价格因素影响可控,同时基础建设成本较低;内供加氢站适合作为外供加氢站的补充。

3)我国建成加氢站数量不断上升

EVTank发布的《中国加氢站建设与运营行业发展白皮书(2021年)》显示,截至2020年底,中国累计建成118座加氢站,在建/拟建为167座,其中建成的加氢站已投入运营101座,待运营17座,投用比例超过85%。

4)中国加氢站下游需求还有进一步提升的空间

随着国内燃料电池汽车市场的增长以及国家政策的扶持,国内燃料电池装机量呈明显增长态势,但目前中国氢燃料电池行业尚未进入商业化阶段。据GGII统计,2019年中国氢燃料电池装机量为128.06MW,同比增长140.49%。受疫情影响,2020年我国氢燃料电池系统装机量约为79.2MW,同比下降37%。

5、中国加氢站市场竞争格局分析

——区域竞争格局:广州为加氢站建设数量最多的省份

从省市分布看,截至2020年广东建成的加氢站最多,累计达到30座;山东11座排在第二位;上海10座,位居第三。值得一提的是,天津、湖南实现零的突破,均建成了1座站。

据香橙会研究院公开数据显示,截至2020年,中国在建/拟建的加氢站数量达到为166座。从省市分布情况来看,广东以29座高居榜首,上海以28座紧随其后,河北以21座位居第三。其中,河北因2022年冬奥会挤入前三甲;湖北似未受到2020年初疫情影响,加氢基础设施建设方面仍位居全国前列;贵州、海南也开始入局加氢站行业的发展。

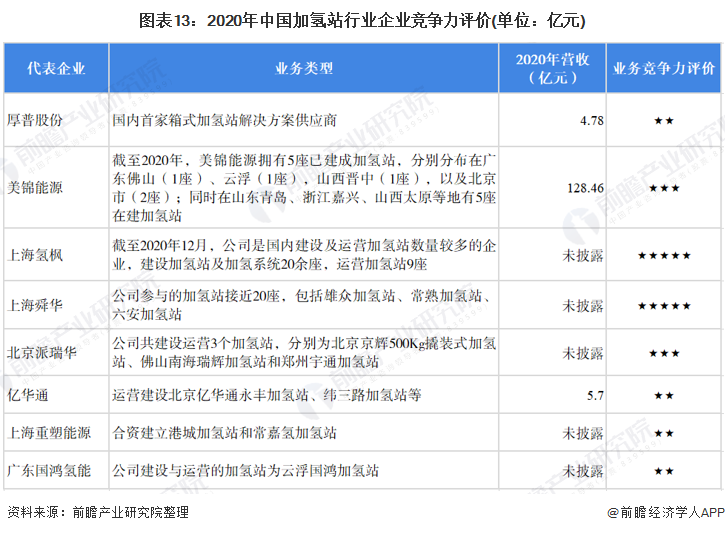

2)企业竞争格局:上海氢枫和上海舜华为加氢站建设运营的龙头企业

目前,我国加氢站行业内建设和运营的代表性企业有美锦能源、上海氢枫、上海舜华、北京派瑞华等。其中上海氢枫和上海舜华建设运营的加氢站数量较多,为行业内的龙头企业。

6、中国加氢站行业发展前景及趋势预测

——油氢混合加氢站为未来加氢站的发展趋势

随着补贴政策的持续推进以及产业下游需求的不断扩大,我国加氢站建设和运营数量将会持续增长,同时随着未来研发技术以及核心设备国产化率的提升,加氢站建设成本将会持续下滑;同时,燃料电池汽车尚未完全普及,因此在短期内油氢混合站是未来加氢站的发展方向之一。

2)“十四五”时期,中国加氢站规划数量超过1000座

“十四五”时期,随着“双碳政策”和绿色经济的不断深入,新能源取代传统石化能源已经成为必然趋势,氢能源行业将会有更大的发展空间,加氢站的数量也会不断增加。根据2020年10月27日由工业和信息化部指导、中国汽车工程学会修订编制的《节能与新能源汽车技术路线图2.0》相关规划显示,到2025年,我国加氢站的建设目标为至少1000座;到2035年加氢站的建设目标为至少5000座。

以上数据及分析请参考于前瞻产业研究院《中国加氢站行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对加氢站行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来加氢站行业发展轨迹及实践经验,对加氢站行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »