行业深度!一文带你详细了解2021年中国物业服务行业市场现状、竞争格局及发展趋势

物业服务行业主要上市公司:目前国内物业服务行业相关上市企业有招商积余(001914.SZ)、南都物业(603506.SH)、碧桂园服务(06098.HK)、绿城服务(02869.HK)、雅生活服务(03319.HK)、恒大物业(06666.HK)、彩生活(03319.HK)、新悦城服务(01755.HK)、中海物业(02669.HK)、奥园健康(03662.HK)、合景悠活(03913.HK)、华润万象生活(01209.HK)等。

本文核心数据:中国物业在管建筑面积数据、中国物业管理行业收入数据等

1、物业服务行业概述

——产业介绍:包干制与薪酬制并行

物业服务指的是对房屋及配套的设施设备和相关场地进行维修、养护、管理,维护相关区域内的环境卫生和相关秩序的活动。一般而言,物业服务具体包括综合管理、房屋及共用设施设备的维护管理、公共秩序维护、保洁服务、绿化管理、装饰装修管理服务、停车管理服务等内容。

在我国,物业服务公司自物业管理服务产生收益。此外,物业服务公司也可以从其他增值服务中获取收益,其中包括咨询服务、工程服务及社区增值服务(如运营公共空间、家政及清洁服务、房地产代理、养老及护理服务等)。

目前,我国物业管理费可按照包干制和酬金制收费,其中包干制模式为当前主流收费模式,特别是对于住宅物业而言。包干制模式通过省去业主与住户有关大额支出的若干集体决策程序来提高效率;而酬金模式则在非住宅物业中越来越受欢迎,该模式可让业主更深入的参与物业管理事宜。

2)中国物业服务行业发展历程:行业步入多元化发展期

20世纪80年代初,随着我国改革开放的国策实施,物业管理由香港引入深圳。深圳作为公认的境内物业管理的发源地,是行业的先行人和推动者,在行业的发展历程中创造了多个第一:1981年3月10日,深圳市第一家涉外商品房管理的专业公司--深圳物业管理公司正式成立,开始对深圳经济特区的涉外商品房实行统一的物业管理,标志着国内物业管理行业的诞生;1993年6月28日,深圳成立了国内第一家物业管理协会--深圳市物业管理行业协会;1994年,深圳市颁布了我国第一部地方性物业管理法规《深圳经济特区住宅区物业管理条例》。

从深圳成立第一家物业管理公司开始,我国物业管理行业经历了起步探索期,整合规范期和多元化发展期三个阶段,具体如下图所示:

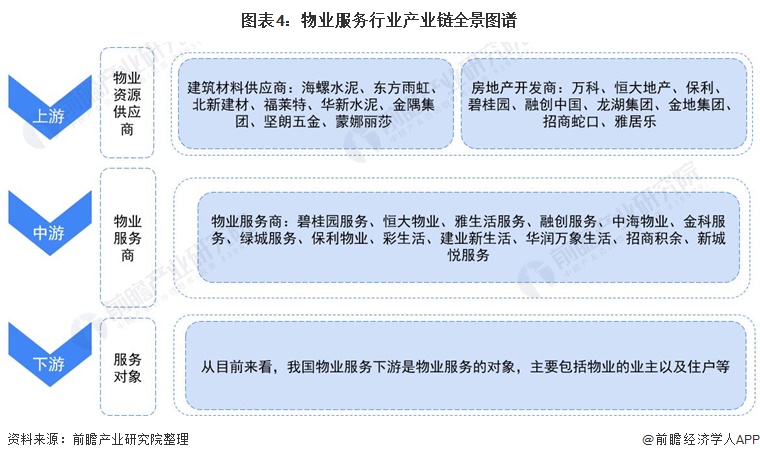

3)物业服务行业产业链剖析:服务内容不断丰富

物业服务行业的上游是指物业资源供应领域,包括建筑建材、通信及软件服务供应以及各类房地产开发,目前我国物业服务涉及房产包括住宅、写字楼以及其他公共物业等多种类型;物业服务中游则包括物业综合管理、公共秩序维护、保洁服务、绿化管理等各种形式的服务;产业链的下游则是物业服务的对象,主要包括物业的业主以及住户等。

在上游领域,建筑材料供应商代表企业有海螺水泥、东方雨虹、北新建材、福莱特、华新水泥;房地产开发商代表企业有万科、恒大地产、保利、碧桂园、融创中国、龙湖集团等。

在中游领域,物业服务商代表企业有碧桂园服务、恒大物业、雅生活服务、融创服务、中海物业、金科服务、绿城服务、保利物业、彩生活、建业新生活、华润万象生活、招商积余、新城悦服务等。

2、中国物业服务行业发展现状分析

——行业整体情况:管理规模及效益齐创新高

随着我国物业管理行业的发展,物业管理公司所提供的物业有关服务涉及领域越来越广,主要包括住宅物业、商业物业、办公大楼、公共物业、工业园以及医院等等。

2015年以来,我国物业管理行业在管建筑面积持续提升,截至到2020年末,我国物业管理在管建筑面积增长至259亿立方米,较上年同期增长约20亿平方米。

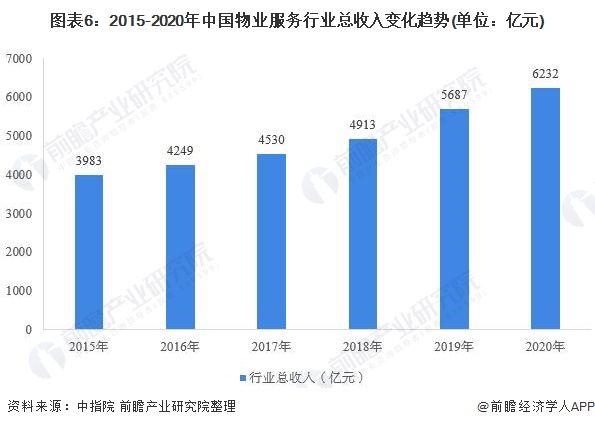

从行业收入情况来看,2015年以来,我国物业管理行业总收入持续提升,截至到2020年末,我国物业管理总收入增长至6232亿元,较上年同期增长9.6%。

2)中国物业服务细分业务发展:多种经营占比持续提升

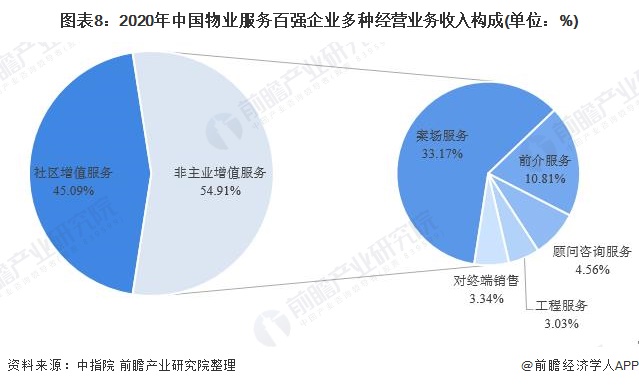

按照业务类型的不同,我国物业服务行业营收构成可划分为基础服务收入和多种经营收入,其中基础服务收入仍是物业服务行业主要营业收入来源,但是近年来随着我国物业服务行业多元化发展的推进,以社区增值服务及非业主增值服务所构成的多种经营收入占比持续提升,2017年以来,我国物业服务行业多种经营业务收入占比已由2017年的18.2%提升至2020年的22.07%。

具体到多种经营领域,物业企业基本遵循先发展盈利模式清晰、收入来源稳定的非业主增值服务,在逐步拓展业务内容丰富的社区增值服务。2020年,百强企业非业务增值服务营收占多种经营总收入的54.91%,其中案场服务占33.17%;前介服务占10.81%。

3)中国物业服务企业成本构成:人力成本独占半壁

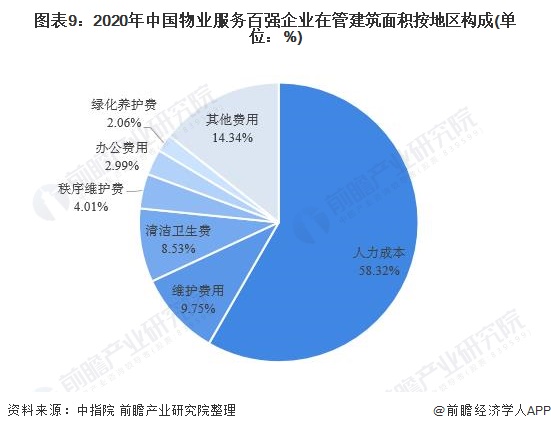

综合分析物业管理企业的运营成本,人力、物料、能源、管理成本是四个重要因素,也是维持物业管理企业运营必不可少的刚性成本,其中以人力成本所占比例最大。因此,要想打造物业管理企业的低成本运营能力,就必须保持服务品质和业主满意度的前提下,在强化内部管理、提升组织效率、运用科技提升劳动生产率、采取有效措施节能降耗等方面着手,形成有效的机制和体系,形成组织成本运用的综合能力。

2020年,物业服务百强企业营业成本均值为8.86亿元,同比增长12.07%,其中,人力成本占比达58.32%,虽较上年同期有所下降,但总来看,人力成本占比仍远远领先其他成本费用占比,优化员工结构,科学合理的降低人工成本仍是物业服务企业所面临的主要问题。

3、中国物业服务市场竞争格局分析

——区域竞争格局:一线城市发展最为成熟

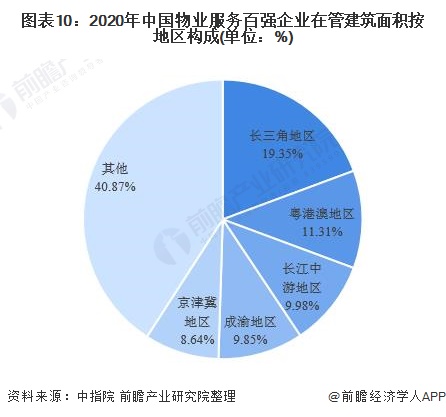

从地区布局来看,目前,我国物业服务发展仍主要聚焦一线城市以及重点城市群,2020年,我国物业服务百强企业在管建筑面积有近一半位于粤港澳、长江中游、成渝以及京津冀四大地区,其中长三角地区占19.35%,暂时领先其他地区。

2)企业竞争格局:头部企业逐步显现

2021年4月,中指研究院、中国房地产TOP10研究组发布了“2021中国物业服务百强企业名单”,其中前十企业具体排名如下图所示:

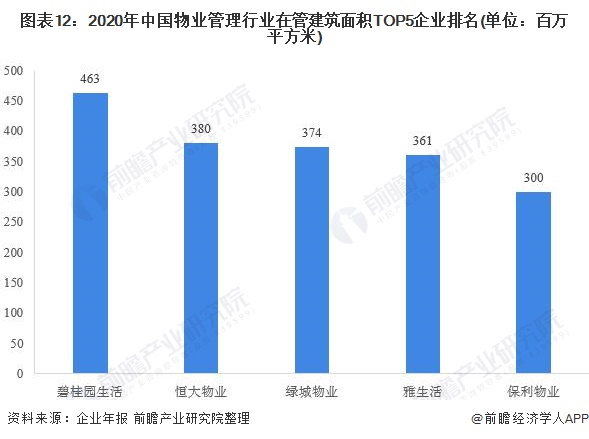

具体到在管建筑面积来看,2020年,我国物业管理在管建筑面积超过3亿平方米的有五家,其中碧桂园生活以4.63亿平方米的在管建筑面积排名第一;恒大物业和绿城物业紧随其后,在管建筑面积分别为3.80亿平方米和3.74亿平方米。

随着我国物业管理行业的发展,物业管理公司所提供的物业有关服务涉及领域越来越广,主要包括住宅物业、商业物业、办公大楼、公共物业、工业园以及医院等等。

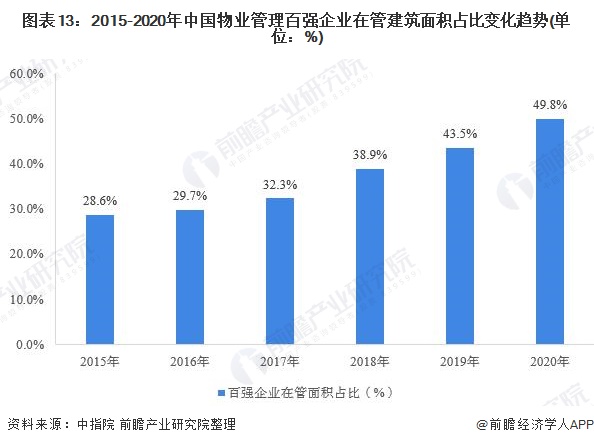

根据中指院发布的物业管理百强企业发展情况来看,2015年以来,我国物业管理百强企业在管建筑面积增长迅速,2020年,我国百强业务管理企业在管建筑面积已较2015年翻倍,增长至129亿平方米。与此同时,百强企业在管建筑占全国物业在管建筑面积的比重持续提升,由2015年的28.6%提升至2020年49.8%。

百强企业方面,2015年以来,我国物业管理百强企业收入快速增长,2020年,我国百强物业服务企业收入较2015年增长近2倍,增长至3098亿元。与此同时,百强企业收入占全国物业服务总收入的比重持续提升,由2015年的28.5%提升至2020年49.7%。

4、中国物业服务行业发展前景及趋势预测

——中国物业服务行业市场规模低速增长

从短期来看,未来两年竣工加速带来增量市场红利。自2016年下半年开始,新开工向竣工的传导时间出现拉长迹象。在竣工面积增速连续下滑两年后,2019年9月开始出现回升,所以过去2-3年积累的待竣工面积有望在未来两年释放,物管行业合约面积短期内会迎来一轮快速上涨,物业企业仍可以享受短期的增量市场红利。

从长期来看,中国房地产市场发展多年渐趋成熟,物管行业将进入黄金时期。物业服务行业是经济环境和市场环境波动下极具投资价值的防御性板块,其迅猛发展不是投资行为,而是服务行业相较地产业的抗周期能力更强,更具发展前景。

结合我国物业服务市场发展前景来看,我国物业服务行业仍将保持低速增长态势,到2026年,全国物业服务市场规模将接近万亿元。

2)互联网+为行业发展注入新活力

在传统的物业服务企业的管理模式中,人力资源投入较大,设施设备维护的成本不断加大,使得物业服务企业的收入与支出出现了不平衡的现象,从而严重制约了物业服务企业的发展。

从目前发展趋势来看,将“互联网+”融入物业管理中,对服务管理模式进行优化和完善,对人力资源进行压缩,提高管理效果。在对住宅小区项目进行管理的过程中,要对互联网技术进行充分利用,优化和完善管理服务模式,提高管理效率,严格掌控成本,促进物业服务企业的快速发展。

传统物业服务企业的经营性产品比较单一,只能满足很少一部分业主的需求,对于大部分业主来说,还是不够全面。因此,融入互联网技术的物业服务企业应该构建一个比较大的数据平台,根据业主的需求对经营性产品进行拓展。在对经营性产品进行拓展的过程中,应该切合业主或者是使用人的衣食住行等多方面,保证推出的产品能够得到业主的欢迎。同时企业工作人员还应该对客户的需求进行引导,从而将其逐渐转化为业主需求,然后将其拓展成为业务产品。建立一个大的数据服务平台,不但能够为业主提供更加便捷和舒适的服务,同时还能够为物业服务企业提供更大的利润。

以上数据及分析请参考于前瞻产业研究院《中国物业服务企业商业模式与市场投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

报告主要分析了物业服务行业的发展背景;物业服务行业的经营效应状况;物业服务行业的竞争现状与市场策略;物业服务行业的区域市场投资机会;物业服务企业的发展策略与经...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »