干货!2021年中国航空发动机行业市场竞争格局——航发动力:行业中的绝对龙头企业

航空发动机行业主要上市企业:目前国内航空发动机制造行业上市企业有航发动力(600893.SH)、航发科技(600391.SH)。

本文核心数据:企业营收、毛利率、研发投入

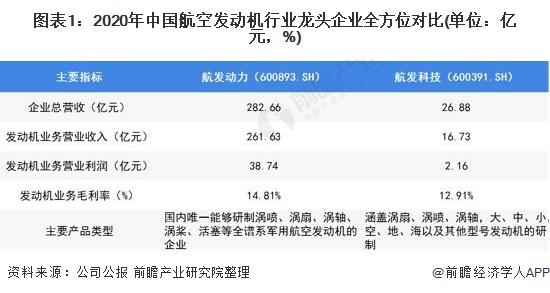

1、中国航空发动机行业龙头企业全方位对比

全球航空发动机市场主要被美国GE、惠普等国际巨头垄断,国内企业起步较晚,技术水平与发达国家差距较大,目前航发动力、航发科技企业是国内航空发动机行业代表龙头企业。

从企业经营情况来看,2020年航发动力的总营收超过200亿元,其中发动机业务营收为261.63亿元,与航发科技拉开较大差距,再结合企业营业利润等情况分析,航发动力是国内航空发动机行业中的绝对龙头企业。

注:航发动力的发动机业务统计“航空发动机及衍生产品”数据,航发科技的发动机业务统计“内贸航空及衍生产品”数据;2)航空发动机的产量和销量涉及国家航空武器装备,根据行业主管部门保密要求,上市公司无法披露产销率相关数据。

2、航发动力:航空发动机业务的布局历程

航发动力前身系吉林华润生化股份有限公司,2008年度吉生化经重大资产重组后,名称变更为西安航空动力股份有限公司。2014年公司进行了重大资产重组,名称变更为中航动力股份有限公司,使得企业主营业务产品范围从大型发动机扩展为大中小型发动机、航模发动机,集成了我国航空动力装置主机业务的几乎全部型谱,丰富了航空发动机的研制、生产和修理范围,发动机主机产业链得到完善和优化。从而成为国内唯一能够研制涡喷、涡扇、涡轴、涡桨、活塞等全谱系军用航空发动机的企业及航空动力整机上市唯一平台。

3、航发动力:航空发动机业务布局及运营现状

——航空发动机业务营收占比93%

公司主要业务分为三类:航空发动机及衍生产品、外贸出口转包业务、非航空产品及其他业务。其中航空发动机及衍生产品业务在2020年营收占比高达93%,覆盖全产业链,包括研制、生产、试验、销售、维修保障五大环节;

外贸出口转包业务占比5%,处于产业链中游,以部分零部件的生产制造为主,参与国际部分新型民用航空发动机零部件试制工作;

非航空产品及其他业务营收占比仅有2%,主要包括下属西安西航集团机电设备安装有限公司所从事的工业、民用建筑设备安装等业务。

2)产品覆盖先进军用发动机所有型号

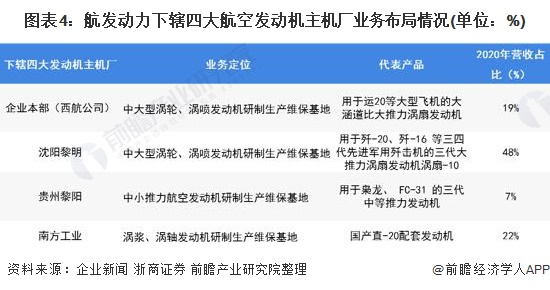

目前,我国军用、商用航空发动机整机集成交付领域共有八大主机厂,全部为中国航发集团下属,其中5家注入上市公司或作为上市公司母公司,而航发动力涉及到其中的四家,基本覆盖我国当前先进军用发动机所有型号。

在航发动力下属四大主机厂中,西航公司、黎明公司定位为中大型涡轮、涡喷发动机研制生产维保基地,黎阳公司定位为中小推力航空发动机研制生产维保基地,南方工业定位为涡浆、涡轴发动机研制生产维保基地。

其中,沈阳黎明子公司营收相对较高,2020年营收占比48%,主要是由于近些年来应用于我国各型号先进歼击机的先进发动机型号的市场需求增加;其次是南方工业营收占比22%,作为国产直-20的配套发动机主要主机厂,受益于直-20市场需求的快速发展,企业发展空间广阔;企业本部和贵州黎阳的营收占比分别为19%和7%。

注:上述营收占比包含子公司的发动机业务和其他业务。

3)年度研发投入规模近6亿元

从企业研发投入来看,2020年企业研发总投入达到5.94亿元,占营收总额的2.08%,研发投入的资本化比重为25%;从研发人员来看,研发人数总数有1593人,占全公司总人数的比重为4.55%。整体来看,企业研发投入水平较高。

从企业投资计划来看,2021年企业总投资计划106608.08万元;其中募投项目计划投资419.08万元,自有资金计划投资106189万元。在技术投资方面,企业继续开展工艺创新增效等应用课题研究,在发动机核心技术研发、信息化建设等方面均有布局,核心是提高生产效率、产品质量、设备利用率以及发动机的装配、试车、试验、维修、设计计算等能力。

4、航发动力:航空发动机业务经营业绩

——发动机业务总营收突破260亿元

近五年,航发动力的航空发动机业务营收逐年增长,近五年复合增速约10%,其中最近两年营收增长率较高,2018年为4%、2019年为11.7%、2020年达到18.8%;在总营收中的占比也逐年提升,在2020年达到91.4%。反映出航空发动机下游客户需求强劲以及企业聚焦发动机主营业务的趋势明显。

2)发动机业务毛利率逐年下降

近五年,企业的发动机业务毛利率与整体毛利率均逐年下降,具有高度一致性,发动机业务是综合毛利率下降的主要原因。主要是公司产品结构调整、部分产品制造成熟度不高、材料工艺成本偏高等因素导致。

3)近两年平均超额10%完成营业目标

从2016-2020年,公司历年总营收目标和发动机业务营收目标的完成率均在100%以上。其中近两年,公司总营收目标和发动机业务营收实际完成值相较于目标值均超出10%左右,并且发动机业务营收目标完成率超过总营收目标完成率。反映出企业发动机业务发展向好。

5、航发动力:航空发动机业务发展规划

未来随着我国航空军事装备采购逐渐实现市场化,中大型发动机整机、部件零件市场的民营企业逐步增多,航发动力公司的市场竞争压力将进一步加大。为此,公司在军用航空发动机方面,将坚持聚焦航空发动机和燃气轮机主业,不断提升航空发动机和燃气轮机自主研制能力、产品质量及高效服务保障;

民用航空发动机方面,公司不断提升国产商用航空动力的研发制造水平,积极参与国产商用(民用)发动机研制,开展专区建设。具体发展规划如下:

更多数据及分析请参考于前瞻产业研究院《中国航空发动机行业战略规划和企业战略咨询报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告第一篇为现状篇:第1章分析了航空发动机行业的发展现状;第2章分析了行业面临的新形势;第3章分析了现有企业竞争态势及策略;第二篇为航空发动机行业短期发展规划篇(3...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »