深度!2021年中国新能源汽车行业竞争格局及市场份额分析 比亚迪发展成为行业龙头

目前国内新能源汽车行业主要上市企业:比亚迪(002594)、上汽集团(600104)、广汽集团(601238)、北汽蓝谷(600733)、长安汽车(000625)、长城汽车(601633)、江淮汽车(600418)、小康股份(601127)等。

本文核心数据:新能源汽车市场份额,新能源汽车市场集中度

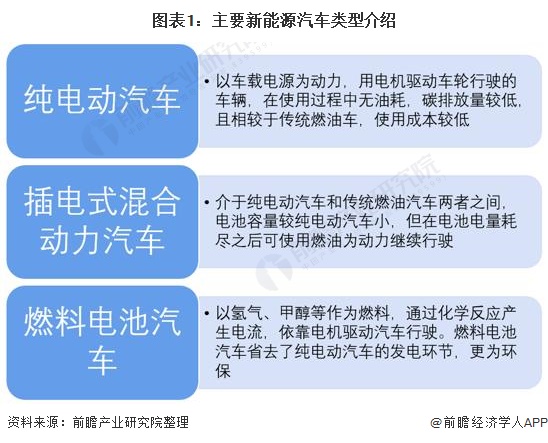

1、新能源汽车种类多样化

目前,随着我国对环保的重视,新能源汽车的种类也开始多样化发展。目前我国新能源汽车的主流为纯电动汽车,像如:特斯拉、蔚来、小鹏等车企都主打纯电动汽车,同时,因纯电动汽车在使用过程中碳排放量较少,对环境污染性较小也是我国政府目前的主要补贴车型。

除纯电动汽车外,插电式混合动力汽车是我国的另一种新能源汽车车型,插电式混合动力汽车同时具备纯电动汽车和传统燃油车的功能,在电池电量耗尽的情况下可以使用燃油作为动力行驶,在目前纯电动车电池技术还不完备的情况下,插电式混合动力汽车是一种不错的替代品,但是插电式混合动力汽车在作为燃油车使用时依旧会对环境造成一定的影响,因此,我国政府不太支持插电式混动汽车的发展,上海市已明确2023年1月1日起,不再对插电式混合动力(含增程式)汽车发放专用牌照额度。

燃料电池汽车是目前最为环保的新能源汽车车型,利用氢气、甲烷等通过化学反应产生电流,省去了纯电动汽车在发电厂利用煤炭等能源进行发电的环节,使得汽车碳排放量更少。但是因目前燃料电池汽车的技术发展还不够成熟,很少在乘用车领域使用。

2、中国新能源汽车竞争格局:3个竞争梯队

新能源汽车是我国未来汽车发展的趋势,也是我国“碳达峰”任务落实的重要措施之一。新能源汽车的上市公司主要包括:比亚迪(002594)、上汽集团(600104)、广汽集团(601238)、北汽蓝谷(600733)、长安汽车(000625)、长城汽车(601633)、江淮汽车(600418)、小康股份(601127)等。

因新能源汽车的发展顺应我国“碳达峰”任务的要求,因此,众多传统车企向奇瑞汽车等未上市企业也开始向新能源汽车转型。同时,因新能源汽车的电子化程度较高,对电子技术的要求较高,使得许多互联网企业也开始转型做新能源汽车,向蔚来汽车、理想汽车等。

新能源汽车行业依据销量进行划分,可分为3个竞争梯队。其中,销量大于10万辆的企业有比亚迪和特斯拉中国;销量在3-10万辆之间企业有:上汽乘用车、广汽埃安、长城汽车、未来汽车、奇瑞汽车和理想汽车。销量在3万辆以下的代表性新能源汽车企业有吉利汽车、小鹏汽车等。

3、中国新能源汽车行业市场份额:比亚迪新能源汽车销量最多

根据中国汽车协会数据显示,2020年我国新能源汽车销量为136.7万辆,同时根据乘联会和各公司年报提供的新能源汽车销量得到2020年比亚迪是我国新能源汽车销量最多的车企,其销量约占全国新能源汽车销量的13.40%。由于上汽集团和广汽集团拆分子公司较多,因此,乘联会未按照整个集团的新能源汽车销量来进行排名,其中,这两家公司新能源汽车的主要子公司上汽乘用车和广汽埃安分别占我国新能源汽车市场份额的5.62%和4.39%。

4、中国新能源汽车行业市场集中度:市场集中度呈现逐渐提高趋势

总体来看,我国新能源汽车行业的市场集中度呈现逐渐提高趋势。2020年,中国新能源汽车-CR10达到50.37%,说明我国新能源汽车行业处于竞争型市场,未来,随着我国本土车企比亚迪、上汽集团等大型车企对新能源汽车技术的不断探索,我国新能源汽车的市场占有率还会进一步提高。

4、中国新能源汽车行业企业布局及竞争力评价

在我国新能源汽车行业企业中,比亚迪、上汽集团、广汽集团等大型车企布局都是以中国为主,适当拓展海外市场;北汽蓝谷、蔚来汽车、理想汽车、小鹏汽车等则以中国大陆为主要市场。

5、中国新能源汽车行业竞争状态总结

从五力竞争模型角度分析,由于新能源汽车属于技术密集型产品,电池、动力系统等技术的成熟与否直接决定一辆新能源汽车的质量,因此,各个车企都在针对新能源的电池等领域进行研发,以达到抢占市场的目的,新能源汽车的现有竞争者竞争较为激烈。

新能源汽车是作为传统燃油车的替代品出现的,旨在解决全球各国环境污染问题,属于较新的产品,目前替代品较少。新能源汽车的上游主要为原材料,在基本的钢铁、塑料领域基本按照市场价格,议价空间较少,在新能源汽车最关键的汽车芯片领域受目前汽车芯片短缺和我国汽车芯片自给率较低的原因导致新能源汽车在汽车芯片方面议价能力极弱。

北上广深等城市对传统燃油车的号牌限制较多,但对新能源汽车的号牌限制较少,因此在超一线城市选择新能源汽车成为了大多数车主的选择,而在对号牌限制不严格的二三线城市,车主依然会选择价格较为便宜,技术较为成熟的传统燃油汽车,因此,新能源汽车对下游议价能力适中。

从新进入者来看,在我国环保压力下,新能源汽车是我国未来汽车行业发展的趋势,因此,众多企业都希望从新能源汽车这块大蛋糕中分一杯羹,不仅仅是传统燃油车企开始转型,许多在互联网企业像如百度等也开始瞄准新能源汽车行业。综合来看,新能源汽车行业潜在进入者威胁较大。

以上数据及分析请参考于前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对新能源汽车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新能源汽车行业发展轨迹及实践经验,对新能源汽车行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »