行业深度!一文带你了解2021年中国咖啡行业产业链现状、市场竞争格局及发展趋势

咖啡行业主要上市公司:目前国内咖啡行业的上市公司主要有:农夫山泉(09633.HK)、康师傅控股(00322)等。

本文核心数据:咖啡种植面积、咖啡产量、咖啡消费量、咖啡行业细分市场格局

1、咖啡产业链概览

咖啡(coffee),是用经过烘焙磨粉的咖啡豆制作出来的饮料,其与可可、茶同为世界三大饮料。从咖啡行业产业链上下游来看,咖啡行业上游主要涉及咖啡豆种植、采摘和咖啡机的供应;中游主要是咖啡豆的加工;而下游即咖啡的流通,不同类型咖啡的流通/销售渠道又有所区别。

在上游领域,咖啡加工商一般有两种咖啡豆采购方式,一种是直接向种植基地采购,另一种是向生豆贸易商采购。在我国,云南省是国内最大的咖啡种植省份,而生豆的贸易商主要全球性企业,包括日本UCC、法国路易达孚和日本三井物产集团。在咖啡机生产商中,大型、专业型咖啡机市场由国外企业占领,代表性企业有瑞士雪莱(Schaerer)、瑞士弗兰克(Franke)、意大利诺瓦(NUOVA)等,国内咖啡机生产企业主要以家用咖啡机的生产为主,代表性企业有广东美的卡菲、新宝股份、小熊电器、广州大正集团等。

在中游环节,按咖啡细分市场的参与者类型来看,现磨咖啡的代表性品牌有星巴克、瑞幸、太平洋咖啡、Costa等;而即饮咖啡市场的代表品牌有雀巢、星巴克、UCC、农夫山泉炭仌等;在速溶咖啡市场中,参与者类型众多,呈现磨咖啡、即饮咖啡和新势力品牌共竞争的局面。

在下游流通市场,流通渠道可分为连锁咖啡店、便利店和其他线上、线下渠道。其中,连锁咖啡店、便利店是现磨咖啡的主要消费渠道;而即饮咖啡、速溶咖啡则通过商超、商铺、电商平台等渠道销售。

2、中国咖啡产业链上游分析

——国内咖啡豆产量趋于稳定

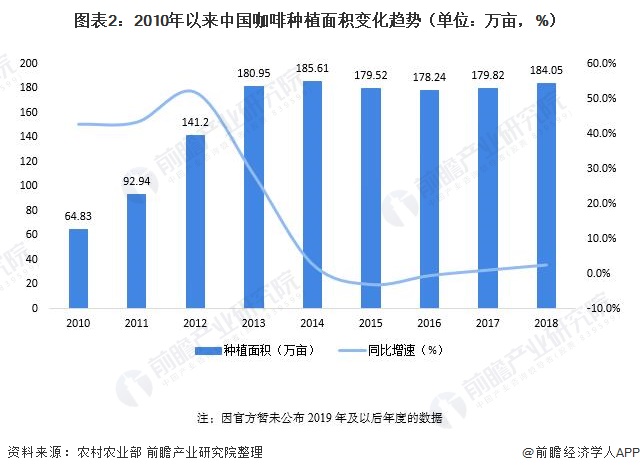

据农业农村部统计,自2010年起,全国咖啡种植面积逐年增长,至2014年种植规模达到最大,此后呈下降趋势。

2018年,全国咖啡总面积184.05万亩,同比增长2.35%,其中收获面积141.24万亩(9.42万公顷),居全球第21位,其中云南咖啡面积占全国的99.22%,海南占0.37%,四川占0.16%,广东、广西、福建、贵州、西藏等仅有少量种植尚未纳入统计。

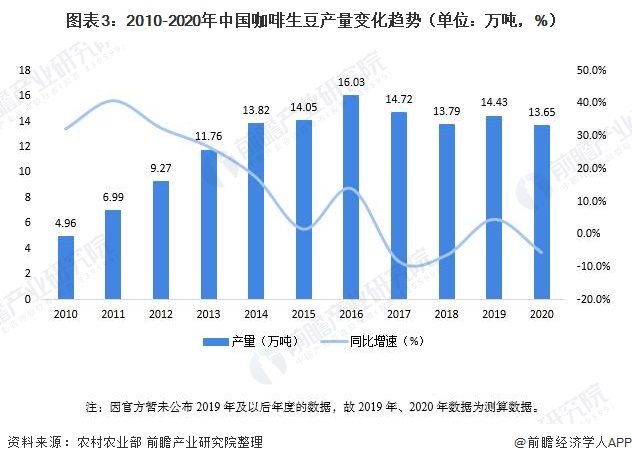

据农业农村部统计,自2010年起,全国咖啡豆产量逐年增长,其中2016年总产量达最高16.03万吨,随后逐年呈下降趋势。

2018年全国咖啡豆总产量13.79万吨,居全球第13位,产量较上年减少6.35%,其中云南产量占全国产量的99.55%,海南占0.40%,四川占0.15%,广东、广西、福建、贵州、西藏等省区咖啡产量较少未纳入统计。

2020年,云南省的咖啡豆产量为13.51万吨,前瞻以云南省咖啡豆产量占全国产量的比重(99.55%)进行测算,2020年,全国咖啡豆产量约为13.65万吨。

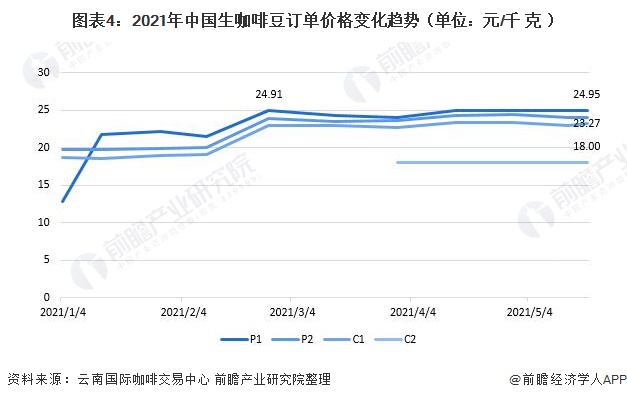

2)2021年1月以来生咖啡豆价格小幅回升

从生咖啡豆的交易价格来看,根据云南国际咖啡交易中心的数据显示,2021年1月以来,我国生咖啡豆订单价格有小幅上涨;至5月,P1(优质一级)、P2(优质二级)、C1(商业一级)等级的咖啡豆订单价格维持在20-25元/千克之间,C2(商业二级)的价格为18元/千克。

3、中国咖啡产业链中游分析

——中国咖啡产量约12万吨/年、进口量总体下降

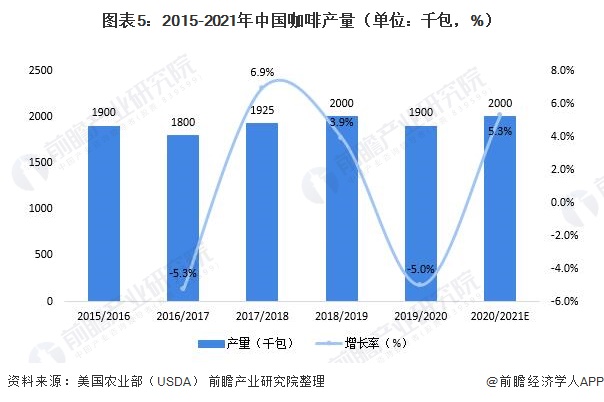

据美国农业部(USDA)于2020年6月底发布的《全球咖啡市场与贸易》,2019/2020咖啡年度中国咖啡产量1900千包,每包为60KG,约计11.4万吨,同比减少5%;2020/2021咖啡年度中国咖啡产量2000千包,同比增加5.3%,约计12万吨。

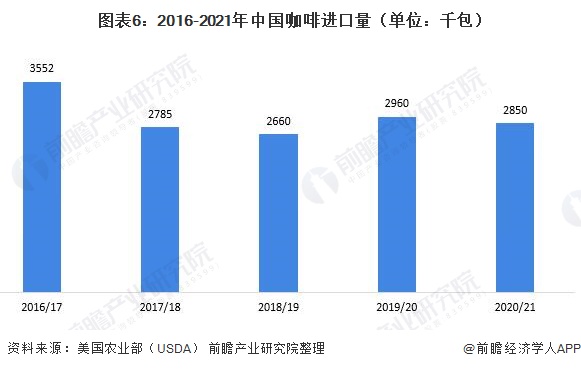

同时,在进口量方面,据美国农业部(USDA)公布的数据显示,2016年以来,我国咖啡进口量总体下降;2020/2021咖啡年度中国咖啡进口量为2850千包,约17.1万吨。

2)中国咖啡消费量总体增长、一二线城市消费者已养成咖啡饮用习惯

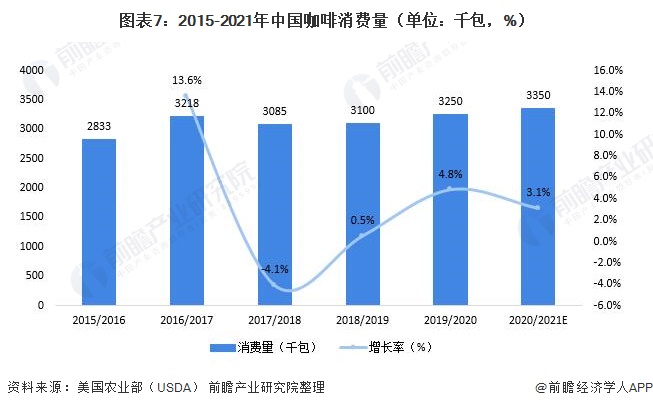

据美国农业部(USDA)统计,2015年以来,我国咖啡消费量总体增长;2019/2020咖啡年度中国咖啡消费量为3350千包,约19.50万吨(人均15杯/年),同比增加4.8%;2020/2021咖啡年度中国咖啡消费量20.1万吨。

同时,从地区消费潜力来看,根据德勤于2021年4月发布的调研数据显示,我国一线城市、二线城市消费者已养成咖啡饮用习惯,特别是在一线城市中,由于生活节奏较快,消费者已将咖啡视为“日常饮品”,人均消费量达326杯/年。

3)国内速溶咖啡市场增长放缓、“精品速溶”成功杀入赛道

1989年雀巢集团在中国推出“1+2”速溶咖啡,也被认为是现代中国咖啡市场发展的开始,长期以来,速溶咖啡在中国咖啡市场中都占据着主导地位,2018年,速溶咖啡市场占国内整体市场的比重达71.8%。然而,随着现磨咖啡、即饮咖啡的发展,以及居民消费升级趋势显现,原以“方便”、“平价”著称的速溶咖啡市场增长趋缓,据Mintel英敏特公布的数据显示,2019年以后,中国速溶咖啡市场规模增速将下降至4%左右。

然而,近年来国内速溶咖啡市场上涌现了一批“精品速溶”咖啡品牌,靠着“精品”卖点,以便携小包装杀入赛道,在精品和便携之间实现差异化竞争,最终获得了市场追捧。

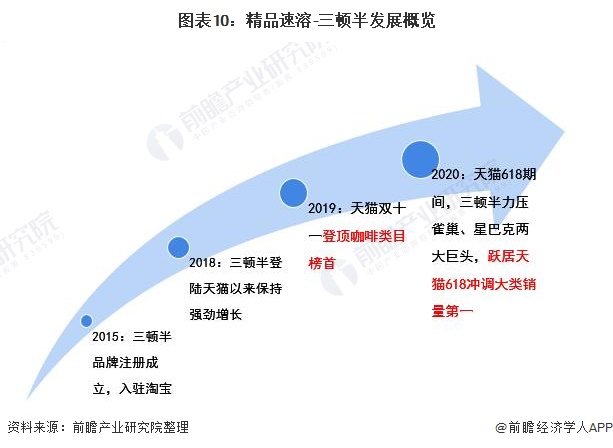

以网红品牌-三顿半为例,2015年,三顿半品牌成立;2019年,三顿半在天猫双十一时登顶咖啡类目榜首;2020年天猫618期间,三顿半力压雀巢、星巴克两大巨头,跃居天猫618冲调大类销量第一。

4)国内“现磨形式”不断创新、新一线城市咖啡馆数量最多

现磨咖啡在中国市场的起步是源于1998年星巴克的入驻,此后,中国现磨咖啡市场不断发展、咖啡文化也被逐渐普及;2016-2017年,以瑞幸、连咖啡为代表的“新零售”咖啡,融合“自提+外卖”的消费模式,使国内现磨咖啡市场格局发生了变化;同时,在“快咖啡”消费趋势下,近年来,国内连锁便利店也开始涉足现磨咖啡,例如全家的澎湃咖啡、711咖啡等。

根据德勤公布的数据显示,截至2020年末,全国共有10.8万家咖啡馆,其中有3.17万家分布在新一线城市,占比为29%。

同时,在各代表性品牌的门店数据来看,2020年末,星巴克在中国现磨咖啡市场的门店数量最多,达4200家;其次是瑞幸,门店数量在3900家左右。

5)国内即饮赛道“跨界者”多、市场集中度较高

即饮咖啡发展时间较短,但相较速溶咖啡更便于携带,较咖啡厅资产更轻、运营成本更低,加之咖啡在书店、电影院、商店等场景的融入,近年来,即饮咖啡市场呈快速增长趋势。据中国食品网公布的数据显示,2021年,中国即饮咖啡市场将达149亿元,到2022年,全球即饮咖啡市场增速将超过瓶装水和软饮料。

即饮咖啡市场的扩容吸引力了众多咖啡品牌、软饮料品牌和饮用水品牌的“跨界”。例如,可口可乐以51亿美元收购COSTA,2020年在中国推出的第一款即饮咖啡;蒙牛、伊利分别于2019年推出了即饮咖啡产品;农夫山泉推出的炭仌系列,在市场上也火热了一波。

目前,线上平台是即饮咖啡的主要销售渠道。数据显示,2021年2-4月,淘宝、天猫平台上的即饮咖啡销量集中度较高,市场份额排名前4的品牌合计在70%以上。

4、中国咖啡产业链下游分析

——线下:咖啡馆连锁化率较低

咖啡的线下销售渠道主要包括咖啡馆、便利店和商超,其中咖啡馆仍是国内市场中不可或缺的线下渠道。数据显示,2020年,我国咖啡馆的连锁化率较低,不足13%;而独立运营的咖啡馆数量达9.44万家,占比约87.0%

2)线上:消费方式多样化

伴随着电商产业的发展,线上电商平台也成为了消费者购买咖啡的主要渠道。消费者通过线上购买咖啡的渠道可细分为综合电商平台、微信小程序、品牌咖啡自营APP、外卖平台等等。

5、中国咖啡产业发展趋势分析

——消费者愈发爱喝美式/冷萃咖啡

一方面,从咖啡的消费品类来看,以现磨咖啡为例,数据显示,相较于2017年以前,我国消费者消费美式/冷萃和摩卡咖啡品类的比例大幅提升,特别是美式/冷萃咖啡,消费比例由24%提升至49%,一定程度上说明该类咖啡的消费潜力是较大的。

2)“石油咖啡”市场值得期待

“石油咖啡”,即以“加油站+咖啡”的模式售卖咖啡。据易捷咖啡的数据显示,国外成熟市场加油站利润有50%以上来自非油品业务,在一些发达国家,加油站便利店咖啡几乎成为一种标配。借鉴近年来便利店咖啡在中国迅速发展的趋势,未来“石油咖啡”或将大有所为。

而在2019年,中国市场上诞生了首个“石油咖啡”品牌-易捷咖啡,该品牌是中石化推出的自有咖啡品牌;2020年12月,中石化易捷宣布与互联网咖啡品牌“连咖啡”成立合资公司,主营加油站便利店咖啡业务。易捷咖啡打造了三种不同定位的系列产品,即92#(黑白咖啡)、95#(时尚特饮)、98#(精品系列),与中石化加油站场景完美契合。

更多行业相关数据及分析请参考于前瞻产业研究院《中国咖啡行业市场需求与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

报告主要分析了全球咖啡行业发展现状;国内外咖啡行业发展现状;咖啡行业竞争格局;咖啡行业的细分产品和应用领域;咖啡行业重点区域分析;咖啡行业的重点企业经营情况分...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »