行业深度!一文了解2021年中国通用航空行业市场现状、企业市场份额及发展前景

1、通用航空产业简介

从通用航空产业链构成来看,通用飞机制造是核心,包括通用航空飞机制造总装、航空零部件制造;接下来是通用航空运营配套产业链,包括基础设备与空管设备、直接运营、人员培训和机场服务;最后一个环节是MRO(维修、修理和大修),保证飞行安全和保持飞机性能。

通用航空产业链涉及冶金化工、先进材料、电子信息、新能源以及基础设施建设、人员培训、金融服务等各个领域。因此,通用航空产业投资效益巨大,投入产出比例高达1:10,就业带动比1:12,远高于汽车等传统装备制造业。

2、中国通用航空行业发展历程分析

通用航空是指使用民用航空器从事公共航空运输以外的民用航空活动,包括从事工业、农业、林业、渔业和建筑业的作业飞行以及医疗卫生、抢险救灾、气象探测、海洋监测、科学实验、教育训练、文化体育等方面的飞行活动。

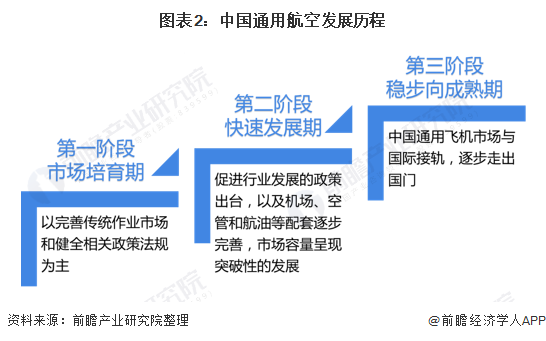

中国通用航空发展历程可以追溯到1912年。当时航空界的先驱冯如驾驶自制的飞机在广州燕塘进行的飞行表演,揭开了中国航空事业发展的序幕。1931年6月,浙江省水利局租用的德国汉莎航空公司的米赛什米特M18-D型飞机,在钱塘江支流浦阳江36公里河段进行的航空摄影,这是中国首次进行的通用航空商业活动。中国通用航空发展经历了三个阶段,目前我国正所处第三阶段中:

第一阶段:市场培育期

以完善传统作业市场和健全相关政策法规为主。随着由于国家经济的发展、人均收入的提高,私人娱乐飞行、短途客货运营、飞行培训等“新兴市场”开始起步。

第二阶段:2011-2015年快速发展期

随着刺激政策出台,以及机场、空管和航油等配套逐步完善,市场容量呈现突破性的发展,同时也极大的激发培训市场的需求。由于细分市场较为成熟,外资品牌通航飞机在头两年将占据大半江山;随着国产通用飞机制造商通过与外方合作逐步积累并逐步推出新品,国产航空制造将后来居上。

第三阶段:2016-2020年稳步增长使其逐渐步入成熟市场

“新兴市场”开始成熟,市场需求开始向高峰冲刺。此时中国通用飞机市场与国际接轨,中国通用航空制造逐步走出国门。

3、国家政策推进通用航空行业发展

行业政策陆续出台构成了我国通用航空发展的动力。近年来,我国政府不断出台促进通航发展的实质性利好政策。如:2016年5月,国务院发布了《关于促进通用航空业发展的指导意见》提出稳步扩大低空空域开放,未来将低空空域真高提升为3000米,同时简化通用航空飞行审批备案;

2017年2月,《通用航空“十三五”发展规划》提出到2020年建成500个通用机场、5000架通用飞机、飞行员7000人。2018年,《低空飞行服务保障体系建设总体方案》出台,提出到2022年,初步建成由全国低空飞行服务国家信息管理系统、区域低空飞行服务区域信息处理系统和飞行服务站组成的低空飞行服务保障体系。

在政府的高度重视与持续的政策鼓励与支持下,中国通用航空市场的潜力巨大。而后有关部门以这一政策文件为指导,密集出台多项利好政策,为通用航空的发展保驾护航。

4、中国通用航空机场建设仍任重道远

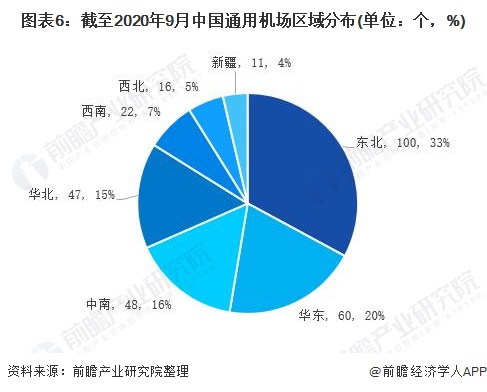

通用机场作为通用航空业的基础保障设施,其数量及运行情况已经成为反映行业发展的标杆数据。据中国AOPA通用机场研究中心数据,截至2020年6月底,全国在册通用机场数量达290个。2020年第三季度全国新增通用机场23个,在册通用机场数量持续上升,数量达313个。其中华东地区新增10个,东北、华北、中南地区各新增3个,西北、西南地区分别新增2个,新疆较上季度数据无变化。

根据《通用航空“十三五”发展规划》,规划至2020年中国通用机场数量达500个,目前通用机场数量仍然较少,未来,行业的发展任务仍任重道远。

5、中国通用航空器及企业数量保持上升趋势

中国通用航空器的数量自2014年以来始终保持上升的趋势,机队规模稳步扩大。截至2020年8月,中国内地在运营的通用航空器数量达2930架,相比于2019年底增长154架,相比与2014年的1505架几乎翻了一倍。但增长率在下降,2020年仅增长6%(增加156架飞机)。

自2018 年以来, 通用航空运营商也同样呈现增长率下降的趋势。2018年,行业净增100 家运营商。由于2019 年新冠疫情以及中美贸易争端的影响,2019年仅新增56 家运营商,而2020年新增数量更是下降到了37 家。

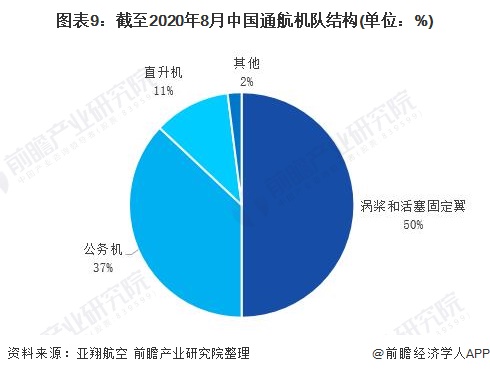

6、中国通用航空机队构成以涡桨和活塞固定翼飞机为主

机队构成方面,截至2020年8月,涡桨和活塞固定翼飞机占通航飞行器总数的50%。其中活塞固定翼飞机主要应用于飞行培训,而涡桨固定翼飞机凭借更强的性能而广泛应用于农林作业、通勤运输、航拍航摄等领域。

直升机占到了机队总数的37%,主要应用于海上石油服务、空中巡查、农林植保、空中游览、电力巡线等领域。代表着高端出行的公务机则占到了机队总数的11%,尽管数量上占比不大,但由于飞机平均单价较高,从机队价值上来看同样不容忽视。

7、生产自主研发机型的厂商数量占比过半

中国尽管拥有这巨大的通用飞机市场潜力,但是在通用飞机制造方面起步晚、底子薄,在过去长期以来始终在努力追赶国外先进水平。截至2020年6月,中国国内已有32家通用航空器飞机制造商取得了中国生产许可证(PC)。其中生产自主研发机型的厂商数量占到了56%,直接引进或者收购的厂商占到了44%。

尽管从数量上来看自主研发的机型较多,但除了中航工业的“运”系列以及个别机型外,国内自主研发的机型大多为超轻型运动飞机,不适用于传统的通航作业,国内航空运动的市场也没有完全打开,因此市场占有率也很低。

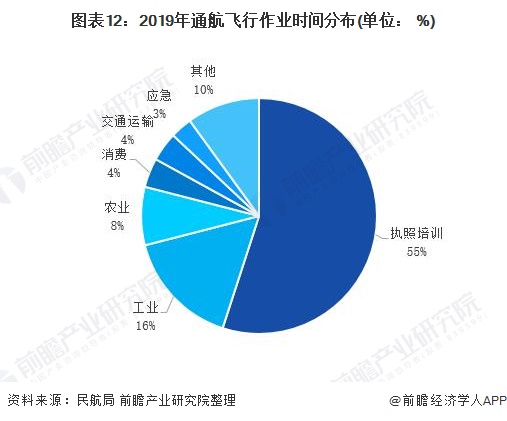

8、中国通用航空作业时间稳定增长,执照培训占比过半

通用航空飞行作业小时方面,2019年相比上年增长14%,首次突破一百万小时大关。而2020年由于新冠疫情的关系,第一季度通用航空作业受到了很大的影响,但随着第二季度疫情得到基本控制,通航飞行作业基本恢复正常,并在三季度实现了对上年同期水平的反超。预计2020年全年飞行小时数较2019年会稍有回落,但仍将高于2018年的水平。

从作业时间分布来看,执照培训依旧占到了55%半数以上,其次依次为工业、农业、消费、交通运输和应急等。在当前工业和农业领域无人机有着逐步取代传统固定翼和直升机的趋势,但在通航消费(空中游览、跳伞飞行和个人娱乐飞行)、交通运输(包机和短途运输)和应急领域,仍然有着巨大的市场潜力。

9、中国通用航空行业细分市场竞争格局分析

——涡桨和活塞飞机市场格局:德事隆航空稳居第一

涡桨和活塞固定翼机队占整个通用航空器机队的50%,2020年机队总数达1472架,从数量上来看是构成通用航空器机队的最主要力量。

从涡桨和活塞飞机制造商的市场份额来看,德事隆航空稳居第一,市场份额达30%,旗下机型种类众多,其中赛斯纳172和赛斯纳208分别为市场上占有率最高的活塞和涡桨的机型。

赛斯纳172也是世界上最成功的轻型通用飞机之一,广泛应用于飞行培训等领域。赛斯纳飞机与中航通飞于2013年合资成立的石家庄中航赛斯纳负责赛斯纳208的总装和国内客户交付,并提供原厂维修服务。

钻石以23%的市场占有率位居第二,中航工业作为中国最大的航空工业集团,以18%的市场份额位居第三。

2)直升机市场格局:罗宾逊占据榜首

直升机机队占整个通用航空器机队的37%,2020年机队总数达1070架。从直升机制造商市场份额来看,罗宾逊凭借R44和R22这两款“爆款”机型而占据榜首,占比达30%。总部位于法国的空客、美国的贝尔和意大利的莱昂纳多分别凭借23%、16%和10%的市场份额占据第二至四名。

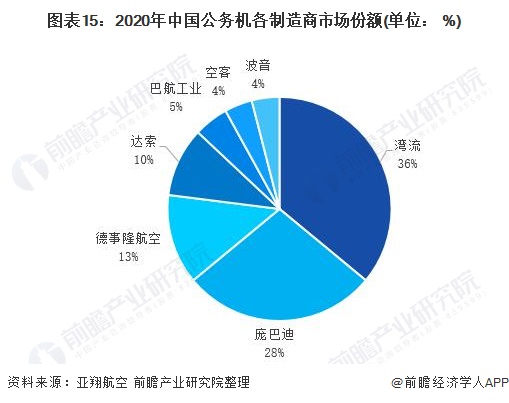

3)公务机市场格局:内地机队占比较低

2020年中国公务机机队总数达326架。从公务机制造商市场份额来看,有着公务机中的“苹果”之称的湾流依然霸占榜首,市场份额达36%。

10、2020-2030年中国通用航空市场规模增量有望突破万亿

根据民航局编制的《全国通用机场布局规划》,到2030年,全国通用机场将达到2058个,按照“十三五”规划中,每个通用机场配置10架通用航空器,每架通用航空器配置1.4名飞行员,运营、维修、租赁市场规模按通用航空制造业规模的0.8比例测算,到2030年,中国通用航空市场规模总和将达到1.4万亿元左右,2020-2030年中国通用航空市场规模增量达到1.2万亿左右,市场规模年复合增长率约为21%。

(注:通航航空器单价按2621万元、通用机场建设按2亿元,飞行员培训费用按60万元进行测算)

更多数据及分析请参考于前瞻产业研究院《中国通用航空业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对通用航空行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来通用航空行业发展轨迹及实践经验,对通用航空行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »