2020年中国直播电商行业市场现状及竞争格局分析 2020年行业将进入万亿时代

中国直播电商行业发展概况分析

直播电商作为新经济模式,在2020年疫情的背景下,进入爆发增长阶段,预计2020年直播电商行业交易规模将超过万亿。目前我国直播电商行业由淘宝占据主要市场份额,其次为快手和抖音,借助短视频这一平台打造带货渠道。行业分佣模式以佣金费率和坑位费为主,部主播在擅长品类佣金率可达30%-50%,坑位费可超过10万。

1、中国直播电商行业进入万亿时代

直播电商在2016年开始出现,在2020年年初疫情爆发的推动下,加速带动新型消费方式的发展,直播电商进入爆发阶段。商务部数据显示,2020年上半年,全国范围电商直播数量超过1000万场,活跃主播数量超过40万,观看人数超过500亿人次,上架商品数量超过2000万;

根据艾瑞数据,2019年直播电商整体成交额达4512.9亿元,同比增长200.4%,占网购整体规模的4.5%,成长空间较大,预计2020年全年直播电商交易规模将超过万亿,达到11566.4亿元。

2、多地出台政策抢夺直播电商红利

在疫情的背景下,传统行业纷纷转战线上,探索数字化转型。不少地方政府也鼓励通过直播带货的形式推动农产品走出偏远地区,各城市和地区充分挖掘区位优势,以直播带货为抓手,大力推广当地特产,拉动当地产业经济。

因此在2020年上半年,我们还看到了不少地方政府干部进行直播带货。同时,各地政府也出台了相应的政策,鼓励直播电商的发展。

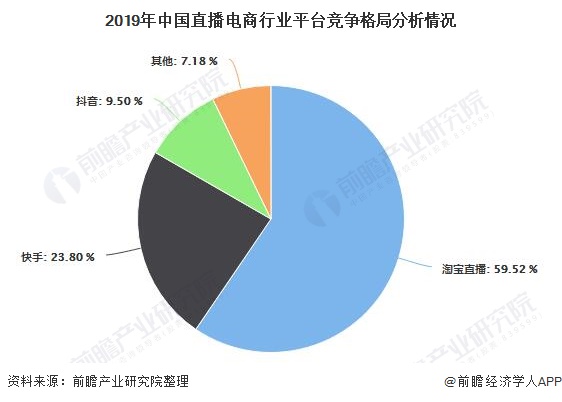

3、中国直播电商行业形成一超双雄局面

根据亿欧数据,目前直播行业中淘宝、快手和抖音占据主要市场份额。2019年,淘宝直播占59.52%,快手和抖音2019年带货规模分别为1000亿元和400亿元,占比23.8%和9.5%。直播电商行业形成一超双雄局面。

4、直播电商行业产业链分析

直播电商生态中,上游主要为品牌商、经销商或制造商,中游主要为MCN机构、主播以及平台渠道,下游为消费者。上游品牌商按照产品特性向MCN机构或者主播进行商业投放,MCN机构为主播提供孵化、推广及管理服务,主播输出内容并通过平台触达消费者,完成带货。这种模式能够缩短品牌商的营销路径,进而提高商业效率。

5、分佣方式:以CPS和坑位费为主

品牌商与MCN机构的分佣方式包括两种:坑位费和CPS(按成交额收费),或二者取其一为主。佣金率多为交易额的20-30%,头部主播在擅长品类佣金率可达30%-50%,坑位费可超过十万;在不同商品品类中,美妆的佣金率最高,其次为服装,食品类的佣金率较低。

品牌主和MCN确定坑位费和佣金之后,平台从佣金中收取服务费,余下部分MCN与主播继续分佣。因此,头部MCN与平台的定价权最高,中小商家与主播的议价权最弱。

以上数据及分析请参考于前瞻产业研究院《中国网络直播行业商业模式创新与投资机会深度研究报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对网络直播行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来网络直播行业发展轨迹及实践经验,对网络直播行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »