深度解析!一文带你看懂2021年中国工程机械行业市场现状、竞争格局及发展前景

1、工程机械制造行业产业链全景分析

工程机械是装备工业的重要组成部分。概括地说,凡土石方施工工程、路面建设与养护、流动式起重装卸作业和各种建筑工程所需的综合性机械化施工工程所必需的机械装备,称为工程机械。

随着基建投资不断增长的刺激,工程机械需求量大幅增长,同时也推动着我国优秀的工程器械制造企业不断向国际化、规模化和综合化的方向发展,我国已经成为世界工程机械制造大国。

从产业链角度来看,工程机械产业上游主要为提供制造工程机械产品提供原材料及零部件的材料行业、电机行业和零部件制造业,如工程机械用钢材、内燃机、液压系统、轴承、轮胎等。

中游包括挖掘机、起重机、压路机、推土机等不同类型的工程机械制造企业;

下游主要为对电线电缆有需求的行业,如基础设施建设、房地产、矿山挖掘、水泥以及农村建设等。

2、工程机械行业发展现状分析:中国工程机械制造业蓬勃发展

——全球层面:中国工程机械制造销售额占比逐年攀升

2019年末开始,全球工程机械市场就从此次周期最高点步入下行阶段,欧美日系成熟市场需求波动;与此同时,中国工程机械行业继续保持高速发展。随着产业持续升级转型,高端市场连续拓展,创新能力强化,智能化、数字化、信息化技术的深度普及和应用等,中国工程机械制造商保持了强劲的成长势头,运营质量进一步提升。

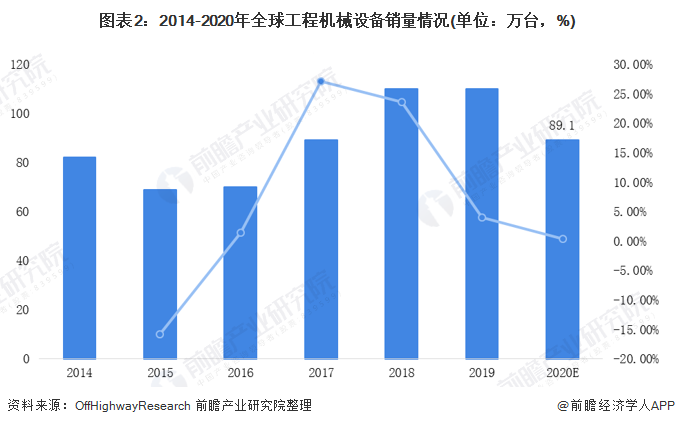

2018-2019年,行业出现了峰值,均超过110万台。根据OffHighwayResearch的报告,2020年由于新冠肺炎疫情的影响,2020年将下降至891000台,同比下降19%。

根据英国KHL集团旗下《国际建设》杂志(International Construction) 发布的2020年度全球工程机械制造商50强排行榜显示,2019年全球建筑设备销售额达到了2027亿美元,首次超过2000亿美元;与2018年相比增长了10%。

尽管2019年全球建筑设备销售额创历史新高,但增速正在放缓。根据YellowTable的数据显示,2017年与2016年相比增长了25.5%,2018年的增长率为13.5%。而受新冠肺炎疫情影响,2020年全球销量将大幅下降。从前十名的变化来看,中国企业成为了焦点。徐工、三一和中联均有所上升,由于中联挤进了前10名,中国企业在前十名中占据了3个席位。

2)国内层面:2020年虽受疫情影响,但行业整体欣欣向荣

——2020年中国工程机械行业总营收或将突破7000亿元

2019年,工程机械行业在历经五年之久的发展低潮以及2017年至2018年快速恢复和增长后,迎来了稳定发展的2019年,面对更加复杂的国际环境和国内经济下行压力较大的局面,工程机械行业借助稳定向好的宏观经济和持续稳定的固定资产投资,行业转型升级的成果进一步显现,在市场二手设备加快更新、大气污染防治环保政策对市场产生的积极作用、“一带一路”建设拉动出口增长,以及建设施工领域新技术新工法的推广应用等众多因素叠加影响下,工程机械市场再现高速增长。

经中国工程机械工业协会统计汇总,在扣除不可比因素、重复数据和非工程机械产业营业收入之后,2019年全行业实现营业收入6681亿元,比2018年增长12%。

据中国工程机械工业协会在2020年9月发布的数据,2020年上半年全国12家重点工程机械企业完成销售收入2356亿元,同比增长了17.3%;预计2020年行业营收增幅将达7%至8%。根据协会的相关数据和发展现状,前瞻预测2020年我国工程机械行业总营收将达到7149亿元左右。

注:2004年营收增速为11.7%。

(2)2020年全年中国挖掘机销售突破30万台

2019年销售随车起重机15462台,同比增长9.78%,销售履带起重机2290台,同比增长21.9%,销售装载机12.3万台,同比增长4.04%;销售推土机5807台,同比下降23.6%,销售压路16978台,同比下降7.61%,销售平地机4348台,同比下降17.41%,销售叉车60.83万辆,同比增长1.86%。

根据中国工程机械工业协会行业统计数据,2020年1-12月,共销售挖掘机327605台,同比增长39%;其中国内292864台,同比增长40.1%;出口34741台,同比增长30.5%。

2020年1-12月,共销售各类装载机131176台,同比增长6.12%。其中:3吨及以上装载机销售122969台,同比增长6.11%。总销售量中国内市场销量106572台,同比增长8.63%;出口销量24604台,同比下降3.55%。

(3)2020年全年中国工程机械进出口贸易额将近250亿美元

据海关数据整理,2020年中国工程机械进出口贸易额达到247.22亿美元,同比下降12.7%。其中进口金额达到37.53亿美元,同比下降7.05%;出口金额达到209.69亿美元,同比下降13.6%,贸易顺差达到172.16亿美元。

2017-2019年,我国出口叉车数量最多,远远超过了其他品类的工程机械设备。在2020年上半年,我国累计出口整机59.93亿美元,同比下降20.5%,占出口总额的61%;零部件出口37.97亿美元,同比下降15.8%,占出口总额的39%。

1-6月出口额减少的主要有:零部件、叉车、装载机、隧道掘进机和非公路用自卸车等。出口额增加的主要有:履带挖掘机、100吨以上全地面汽车起重机、摊铺机和沥青搅拌设备等。

注:2020年叉车数量为2020年Q1出口值。

(4)2020年新成立企业数较2019年全年上升12.51%

根据企查猫的数据显示,2000-2012年十二年间,中国工程机械制造行业在业新成立在业企业数都保持在2-10万左右的区间;自2013年起,中国工程机械制造行业在业新成立在业企业呈现大幅度攀升趋势。在2020年,中国工程机械制造行业在业新成立在业企业数为119.6万家,较2019年全年的106.3万元同比上升12.51%。整体来看,行业呈现一片欣欣向荣的形势。

(5)中国工程机械将进入存量时代

工程机械保有量巨大,未来需求进入更新时代。在经济低速增长叠加转型升级趋势下,未来新增需求空间较小,经济新常态下工程机械将进入存量时代,根据Leading Industry Research,2019年中国工程机械主要品种保有量达886万台。

3、中国工程机械市场竞争格局分析:行业集中度居高不下

——产品层面:挖掘机销售占比57.84%

我国工程机械种类繁多,是全球工程机械产品类别、产品品种最齐全的国家之一,拥有20大类,109组,450种机型,1090个系列,上万个型号的产品设备。正因为我国工程机械品类齐全,系列化、成套化优势突出,为国家经济建设提供了工程机械装备保障。

从市场结构来看,挖掘机、起重机、压路机以及推土机这四个工程常用器械占据了我国工程器械市场上绝大部分的份额,其中,挖掘机为工程机械中的明星产品,占据市场绝对主流地位,2019年销量占比为57.84%;其次为装载机,占比30.34%。

2)地区层面:山东和江苏两省成为产业聚集地

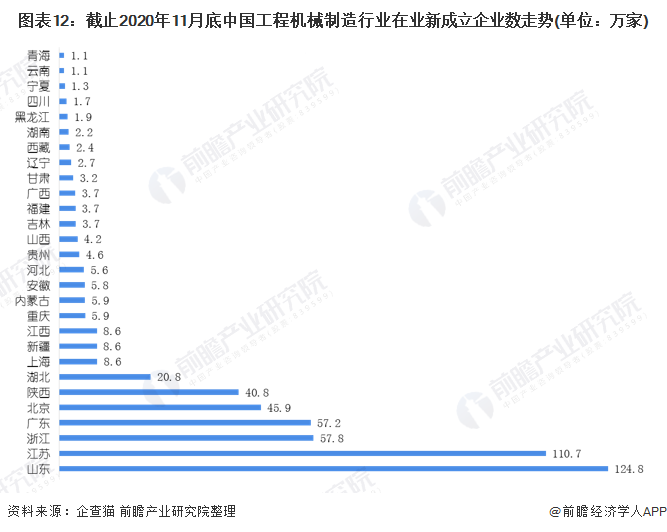

根据企查猫的数据显示,中国工程机械制造行业在业新成立企业数在山东省(124.8万家)和江苏省(110.7万家)遥遥领先于其他省份,其次是浙江省(57.8万家)、广东省(57.2万家)和北京市(45.9万家)。

3)企业层面:三一重工市场份额多年来保持第一

我国工程机械行业市场竞争格局大致可以分为四个梯队。由于工程机械行业具有规模经济效应,经过60余年的发展,诞生出4大巨头企业,三一重工、柳工、徐工机械和中联重科营收规模在100亿以上,其中三一重工和徐工机械营收在400亿元以上,产品遍布各个细分领域,技术水平领先,多项产品达到国际领先水平;

第二梯队为我国工程机械行业的潜在力量,在智能制造背景下,工程机械智能化是这些企业的发展契机,营收规模在40-100亿之间,具有一定的知名度,产品在某个细分领域具有一定的领先优势。

第三梯队为营收规模在1-10亿的企业,此类企业规模较小,产品研发投入较低,在某个细分领域有一定的知名度,如艾力精密、厦工股份等;第四梯队为众多中小企业,产品同质化较高,技术含量较低,依靠价格优势抢占中低端产品市场。

根据中国工程机械工业协会的数据显示,规模以上拥有挖掘机业务的企业数量最多,高达25家;其次是装载机和压路机,分别由22家企业拥有其业务。而升降平台和推土机只有10家规模以上的企业拥有该业务。

从市场份额来看,三一重工的市场份额从2015年的5.11%到2019年11.33%,其增加了6.22%的市场份额;其次是徐工集团,市场份额从2015年3.65%到2019年8.86%,上升了5.21%的市场份额。

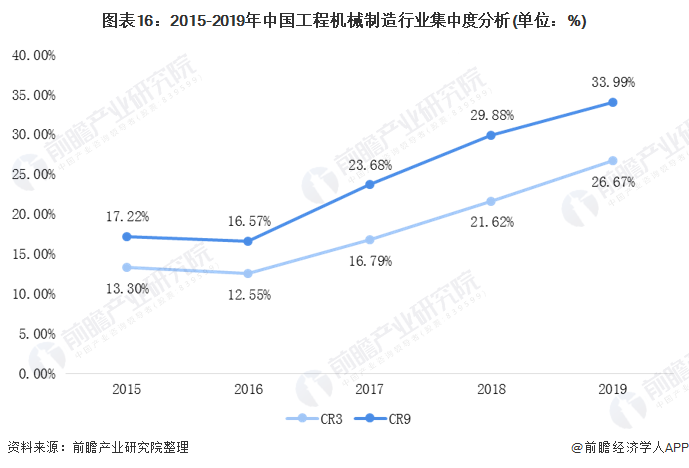

从集中度来看,2015-2019年,CR3的集中度从13.3%到26.67%,,CR9的集中度从17.22%到33.99%。

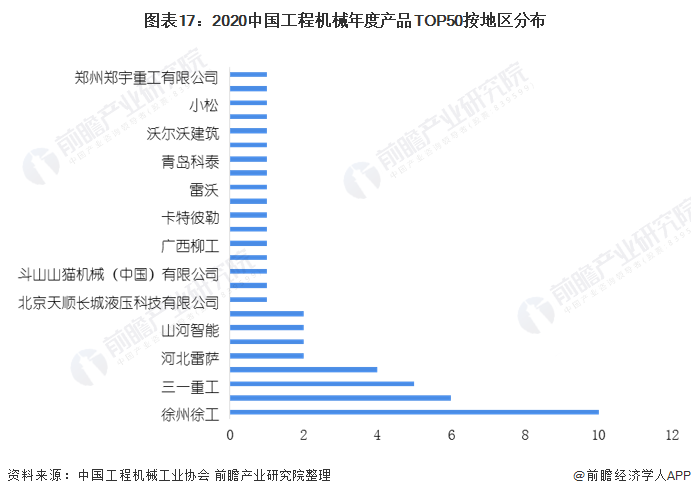

由中国工程机械工业协会、国家工程机械质量监督检验中心指导,《工程机械与维修》杂志主办的“2020中国工程机械年度产品TOP50”榜单中,徐州柳工的产品占据10个席位,其次为中联重科占据6个席位;再者是三一重工占据5个席位。

4、中国工程机械行业发展前景预测:“5G+工程机械”助力国内工程机械企业走向国际

在新一代信息技术快速发展落地的当下,作为传统制造业的重要一部分,工程机械行业也亟需向数字化、网络化、智能化转型,积极融合最新信息通信技术应用,为满足市场的更广泛需求打下基础。

5G技术与工程机械的融合发展已经形成积极势头,5G低延时、大带宽、广连接等优势让工程机械的自动驾驶、远程驾驶等能够成为现实,从而让操作更精准、最大程度降低人与设备之间的通信延迟,提高作业效率和安全性。

在2019年的世界移动通信大会上,三一、华为、跃薪智能等联合打造的首台5G遥控挖掘机正式亮相并宣布投入使用;同年,广西柳工集团有限公司透露,中国移动和中国联通已经在该公司研发中心建立了5G工作站等。

工程机械企业越来越多的尝试将5G技术应用至设备研发和商业化市场,意味着工程机械智能化时代将加速到来。随着“5G+工程机械”应用逐步走上正轨,相信智能工程机械产品的研发与推广将会取得更加显著的成果。

展望2020全年,中国工程机械工业协会预计国内工程机械市场需求会有平稳增长。根据目前国际新冠疫情等情况判断,今年工程机械出口将呈现较大压力,保持增长还需付出较大努力。2021年工程机械市场需求将保持平稳发展,市场新增和更新需求将共同发挥作用。

根据Off-Highway Research预测,2021-2023年中国工程机械市场将出现周期性下滑,但预计不会像2012-2016年下滑的那么严重。因此,根据历史数据,前瞻预测2025年中国工程机械制造行业营业收入将达到7379亿元左右。

2020-2025年中国工程机械制造行业营业收入预测情况

更多数据及分析请参考于前瞻产业研究院《中国工程机械制造行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告前瞻性,适时性地对工程机械制造行业的发展背景,供需情况,市场规模,竞争格局等行业现状进行分析,并结合多年来工程机械制造行业发展轨迹及实践经验,对工程机械...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »