2020年中国集成电路封测行业市场现状及发展趋势分析 国产化加速将增加市场需求

中国集成电路封装测试业逐年增长

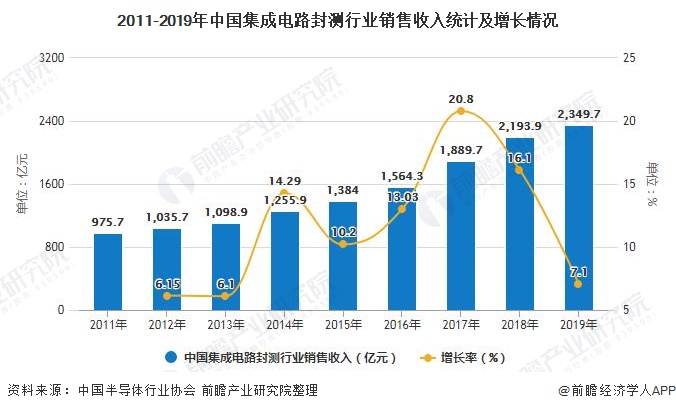

随着上游高附加值的芯片设计行业的加快发展,也更利于推进处于产业链下游的集成电路测试行业发展。近年来,我国集成电路封装测试业在逐年增长,2019年封测销售额达2349.70亿元,同比增长7.10%。

1、集成电路测试技术要求提升

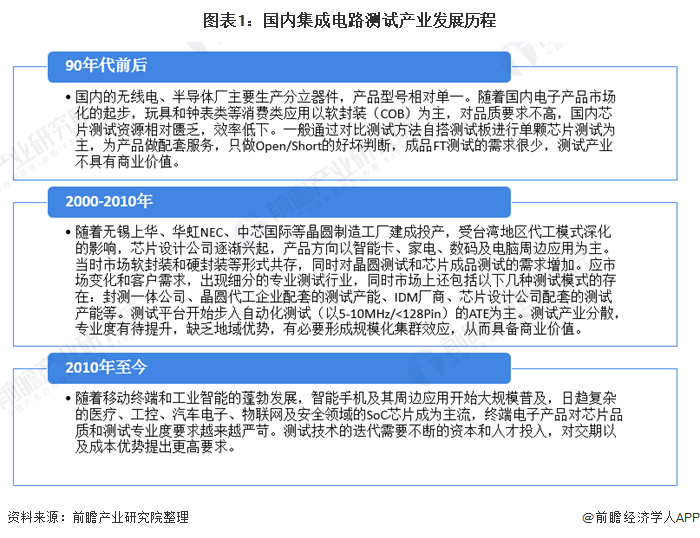

集成电路专业代工模式的出现造就了产业链的专业分工,专业测试在集成电路产业链中起着成本控制和保证品质的关键作用。多PIN同测数是测试技术能力的标志,对ATE测试设备和测试方案开发能力都提出更高要求,集成电路测试行业兼具资本投入大,人才和技术壁垒高的特点。集成电路测试行业的技术演进随着终端应用领域的变革、晶圆和封装工艺的发展而不断进步,国内集成电路测试产业经历了以下三个发展阶段:

随着集成电路行业在国内的快速发展,迫使专业测试加快发展,率先实现产能扩张、建立技术优势的厂商先发优势明显,有望通过规模和技术壁垒迅速拉开与竞争者的差距,迎来良好的发展契机。集成电路测试的主要内容如下:

2、中国集成电路封测行业销售收入逐年增长

中国自进入21世纪以来,集成电路市场规模高速增长,国家在政策上给予大力支持,力图将集成电路产业打造成具有自主核心竞争力的支柱产业。中国凭借其巨大的消费电子市场、庞大的电子制造业基础以及劳动力成本优势,吸引了全球集成电路公司在国内投资。目前我国集成电路产业已经初具规模,初步奠定了由芯片设计、晶圆制造、芯片封装和集成电路测试四个主要环节及支撑配套产业构成的产业链格局。

根据中国半导体行业协会统计,中国集成电路行业2019年实现销售收入为7562.30亿元,同比增长15.77%。自2011年以来,中国集成电路行业销售收入增速远高于全球平均水平。

注:2013、2014年收入增速为16.22%、20.21%。

在集成电路产业链中,分为芯片设计、晶圆制造、芯片封装和集成电路测试,其中,集成电路封测是中国大陆发展最完善的板块,技术能力与国际先进水平比较接近,其中长电科技、通富微电和华天科技已进入全球封测企业前十强,技术上已基本实现进口替代,但大部分的专业集成电路测试资源仍集中在台湾地区及东南亚地区。

从总体市场结构来看,芯片产业链中技术含量较高的芯片设计为我国集成电路第一大细分行业,在2019年中国集成电路产值中芯片设计产值在三大行业中占比40.51%,晶圆制造和芯片封测占比分别为28.42%、31.07%,整体产业结构趋于完善。

随着上游高附加值的芯片设计行业的加快发展,也更利于推进处于产业链下游的集成电路测试行业发展。近年来,我国集成电路封装测试业在逐年增长,2019年封测销售额达2349.70亿元,同比增长7.10%。

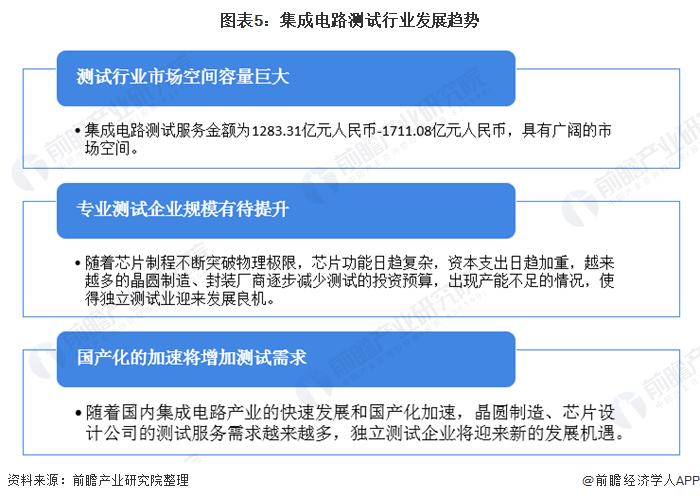

3、未来我国集成电路测试行业将呈以下发展趋势:

——测试行业市场空间容量巨大

根据中国半导体行业协会的统计,2019年中国集成电路设计业销售额达到3063.50亿元人民币。根据台湾工研院的统计,“集成电路测试成本约占到IC设计营收的6%-8%”,据此推算集成电路测试行业的市场容量约为183.81亿元-245.08亿元。发行人2019年的营业收入为23201.34万元,公司市场份额占比约为0.95%-1.26%,未来发展潜力巨大。

据海关总署统计,2019年国内进口芯片3055.50亿美元,据此推算该部分进口芯片中,集成电路测试服务金额为1283.31亿元人民币-1711.08亿元人民币,具有广阔的市场空间。

——专业测试企业规模有待提升

根据目前集成电路产业链情况,在独立测试企业中,京元电子具有一定规模,而中国大陆独立测试企业规模均较小,主要系测试行业属于资金密集和技术密集型,需持续投入巨额资金和人才。

测试环节(CP和FT)分别处于晶圆制造和芯片封装之后,由于产业链专业人才和核心技术各有不同,需要由不同的专业代工厂提供服务,垂直整合的模式会制约集成电路产业的发展,从而凸显独立测试细分领域的地位。

目前,集成电路测试产能分布于晶圆制造、封装厂商、独立测试企业和IDM厂商。随着芯片制程不断突破物理极限,芯片功能日趋复杂,资本支出日趋加重,越来越多的晶圆制造、封装厂商逐步减少测试的投资预算,出现产能不足的情况,使得独立测试业迎来发展良机。

——国产化的加速将增加测试需求

①大陆晶圆制造加大投资力度,产能快速扩张受益于集成电路产业加速向大陆转移的趋势,大陆作为全球最大的集成电路终端产品消费市场和制造基地,晶圆制造产能不断向大陆转移,诸如台积电、中芯国际、华虹宏力、长江存储等企业在中国大陆大力投资建厂。

②大陆芯片设计公司迎来大发展时代,测试需求随之增长根据中国半导体行业协会IC设计分会的统计,截至2019年11月,中国大陆芯片设计公司达到1780家,芯片设计行业2019年的销售额为3063.5亿元,相比2018年增长了21.60%。

芯片设计公司的快速增长,使得芯片测试的市场需求随之增长。随着国内集成电路产业的快速发展和国产化加速,晶圆制造、芯片设计公司的测试服务需求越来越多,独立测试企业将迎来新的发展机遇。

更多数据及分析请参考于前瞻产业研究院《中国集成电路封装行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对集成电路封装行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来集成电路封装行业发展轨迹及实践经验,对集成电路...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »