2021年中国软饮料行业市场现状、竞争格局及发展趋势分析 多元化发展趋势明显

中国软饮料行业发展概况分析

我国软饮料行业发展速度较快,从上世纪80年代开始,随着改革开放进程不断加快,由国外的可口可乐和百事可乐、国内的天府可乐和健力宝共同掀起了国内的碳酸饮料浪潮。目前,国内软饮料行业逐步进入平稳的温和增长期,销售金额由2014年的4652.16亿元增长至2019年的5785.60亿元,年均复合增长率为4.46%。

瓶装水取代碳酸饮料成为行业主要产品;电商渠道比重持续上升。未来,我国软饮料行业将呈现品种多元化、营养健康、高质量高品质等趋势。

1、中国软饮料行业发展现状分析

——品牌种类繁多

软饮料是指酒精含量低于0.5%(质量比)的天然的或人工配制的饮料,我国软饮料行业经过40余年的发展,形成了产品种类繁多,品牌数目庞大的产品体系,从产品属性类别上划分,中国软饮料行业可以划分为如下多种细分市场。

不同的产品具有其独特的属性,符合各种人群的特殊需求,无论男女老少,总有自己中意的产品和品牌。面对复杂的消费者需求,软饮料行业也很难产生市场普适性的产品,因此,软饮料行业集中度一直处于较低态势。

国内软饮料市场起步于1978年可口可乐进入中国,经过起步阶段、成长阶段、高增长期等多个阶段,市场规模不断扩大、品类不断扩宽,目前已经成为全球最大的软饮料市场之一。

在软饮料行业的发展过程中,本土软饮料企业,如娃哈哈、农夫山泉、怡宝等不断壮大,逐渐具备与国际大品牌抗衡的能力,牢牢占据中国软饮料市场的核心位置。

2)软饮料行业产业链全景图分析

软饮料产业链的上游环节为原材料供应及包装环节,原材料供应主要是提供制造饮料所必须的农副产品和食品添加剂,农副产品包括蔬菜、水果、乳制品;食品添加剂包括甜味剂、微量元素、安赛蜜、食用香精、食用色素等。

软饮料产业链的中游环节为软饮料制造,根据软饮料的不同种类可以大致将软饮料分为瓶(罐)装饮用水、碳酸饮料、果汁、茶饮料等。

产业链下游环节为流通环节,主要的销售渠道有传统渠道、现代渠道、餐饮渠道和电商渠道等。

3)中国软饮料行业市场规模统计:步入温和增长期

随着我国居民收入的不断增长和消费者观念的逐渐转变,软饮料已经成为了居民日常消费中的主流商品,我国软饮料市场规模也在不断扩大,但随着市场趋于饱和,市场规模增速也开始逐渐趋缓,根据欧睿数据,2019年软饮料市场规模为5786亿元,2014-2019年年均复合增长率为4.46%。

2、中国软饮料行业市场竞争格局分析

——细分产品竞争格局分析:呈现“一超多强”局面

根据欧睿数据,软饮料共包括9个子类别,按市场规模依次为包装饮用水(1999亿元)、即饮茶(1222亿元)、果汁饮料(902亿元)、碳酸饮料(864亿元)、能量饮料(458亿元)、运动饮料(119亿元)、即饮咖啡(107亿元)、亚洲特色饮料(100亿元)、浓缩饮料(14亿元)。其中即饮咖啡、能量饮料、包装饮用水增速领先,2014-2019年CAGR分别为14.6%、14.3%、10.1%,包装饮用水行业兼具规模及成长性。

软饮料细分市场整体呈现出“一超多强”的品类格局。其中,包装饮用水是最大的细分品类,占比34.55%。包装饮用水之后,即饮茶、果汁饮料、碳酸饮料分别占比21.12%、15.59%和14.94%。软饮市场中前四大品类合计占比达到86.2%。

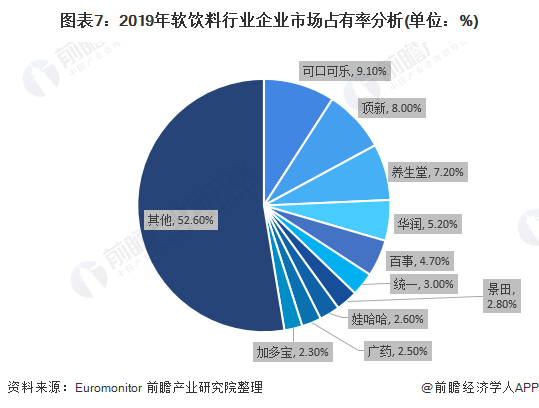

2)企业竞争格局分析:竞争格局较为分散

从企业市占率来看,软饮料行业竞争激烈,格局较为分散。2019年,软饮料行业CR3、CR5分别为24.3%、34.2%,行业市占率排名前三的公司分别为可口可乐(主要业务为碳酸饮料)、顶新(主要饮料业务为茶饮料)、养生堂(主要业务为包装饮用水),其零售额市场占有率分别为9.1%、8.0%和7.2%。

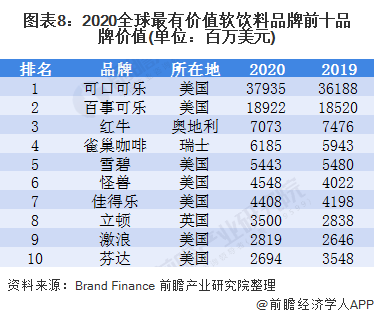

从品牌维度看,根据英国品牌评估机构“品牌金融”(Brand Finance)发布的“2020全球最有价值的25大软饮料品牌”排行榜,可口可乐、百事可乐和红牛依旧名列前三位。百事公司、可口可乐公司和雀巢集团旗下的品牌在榜单中占据较多位置。

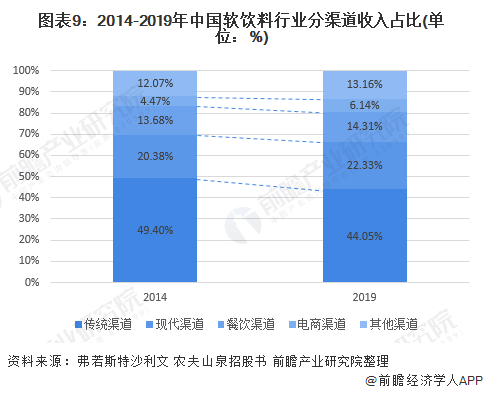

3)下游分销渠道格局分析:传统渠道为主,电商渠道快速增长

根据Frost & Sullivan划分,中国软饮料的分销渠道主要包括:①传统渠道(小型杂货店及非连锁便利店),②现代渠道(购物商场、超市及连锁便利店),③餐饮渠道,④电商渠道(线上销售平台),⑤其他渠道(主要包括特通渠道、以自动贩卖机为代表的新零售渠道等)。

根据Frost & Sullivan统计,2019年软饮料行业的传统渠道销售占比44.05%、现代渠道占比22.33%、餐饮渠道占比14.31%、电商渠道占比6.14%。

3、中国软饮料行业发展趋势及前景分析

——发展趋势分析:软饮行业多元发展

综合来看,目前软饮料行业呈现出多元发展趋势,产品、营销、渠道逐步走向多元化,产品生命周期明显变短,软饮料公司需要全方面的综合能力。

——发展前景分析:市场规模稳步扩张

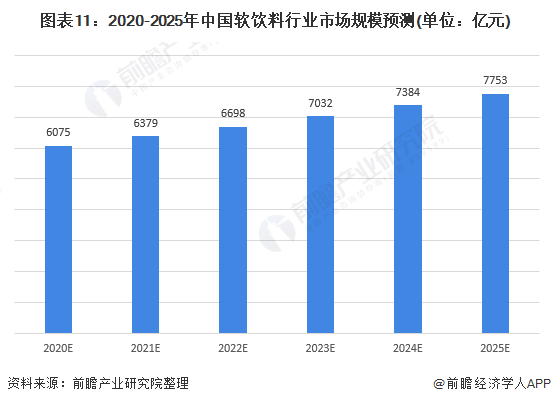

综合来看,我国软饮行业规模广阔,经过前期快速增长后,国内软饮料行业逐步进入平稳的温和增长期。软饮料各细分行业中包装饮用水行业兼具规模和增速,具备综合实力的龙头将享受行业发展红利并提升市场份额,碳酸饮料行业增速缓慢,能量饮料、即饮咖啡等行业规模有限但处于快速增长阶段,细分市场仍存在机会。据此,前瞻预计行业销售额将以5%左右的增长率上升,到2025年市场规模将达到7753亿元左右。

更多数据来及分析请参考于前瞻产业研究院《中国软饮料行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对软饮料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来软饮料行业发展轨迹及实践经验,对软饮料行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »