2021年中国医药物流行业市场现状、竞争格局及发展趋势分析 疫情加速信息化升级

在国内“两票制”、税制改革、一致性评价等对医药行业的创新性改革发展的背景下,中国医药物流行业也悄悄发生了变化,医药物流技术水平不断提升,医药物流信息化建设初见成效,都是不断适应我国医药行业变化取得的新进展。

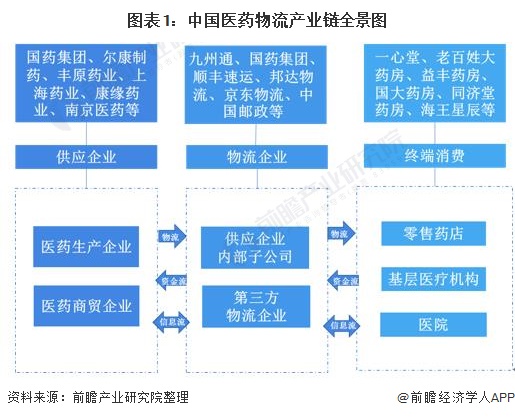

1、中国医药物流产业简介:医药物流贯穿于整个医药产业链中

医药物流是指药品、医疗器械等在空间上的转移,贯穿于整个医药产业链中,为我国医药行业的流通与发展贡献了不可磨灭的力量。医药物流依托一定的物流设备、信息技术和营销管理系统有效整合药品生产、销售网络中的上下游资源,通过优化药品供销配送环节的验收、储存、分拣、配送等作业过程,提高订单处理能力,减少库存和缩短配送时间,降低流通成本,提高服务水平和资金使用效益,实现的自动化、信息化和效益化。

在医药物流产业链上,主要涉及行业供应企业、医药物流企业和药品消费终端。其中上游环节主要包括药品生产以及商贸企业;中游环节为药品的流通环节,主要为药品物流企业,可以分为附属于药品集团的内部子公司和第三方物流企业;医药消费终端是指药品的,主要包括全国各级医院、基层医疗机构、零售药店等。

医药物流模式可分为终端医院主导型、商贸企业主导型与第三方物流主导型三种。终端医院主导型医药物流模式由药品供应企业的子公司或者委托其他物流公司进行物流作业,院内药品物流由医院全权自理;

商贸企业主导型的物流由商贸企业负责,可以是商贸企业的物流子公司,也可以是其它第三方物流企业;

第三方物流企业主导型的物流模式是指由专业的第三方物流全权负责整个供应链服务需求,基于其服务的专业性、高水平和低成本特征,正逐渐被广泛推广应用。

2、市场规模:医药物流市场规模稳步上升

从医药制造业企业营业收入情况来看,根据国家统计局数据显示,2019年中国医药制造业规模以上企业实现营业收入为23908.6亿元,同比增长87.4%。其中营业成本为13505.4亿元,同比增长5.7%;实现利润总额3119.5亿元,同比增长5.9%。

随着“两票制”、税收改革、一致性评价等重大医药改革的逐步实施,国家对医药物流行业的规范性和规模也愈加重视,不断出台政策加大监管力度,推动行业规模发展;医药流通行业发展也对医药物流行业提出了更多的需求,医药物流行业处于持续增长阶段。2019年我国医药物流总费用为677.71亿元,同比增长10.39%。受宏观经济下行和医改政策等因素的影响,同比增速回落2.51个百分点。

整体上看,虽然增速略有放缓,但是我国医药物流费用规模呈稳步持续上升的趋势,增长的原因主要包括:

1)医药行业市场规模的增加;

2)医疗终端需求的大幅度增加;

3)2019年医药电商获得了突破性的发展;

4)物流成本的上升、订单碎片化、订单配送末端化,以及集中带量采购对医药物流行业提出更高的物流要求。

3、中国医药物流产业布局

医药物流作为现代物流中的重要组成部分,承担着医药流通和周转的重要职责,根据中物联医药物流分会资料显示,在医药物流七大功能模块(运输、仓储、装卸搬运、流通加工、包装、网络设计和信息处理)中,医药物流运输市场总额占比超过50%,运输是医药物流行业中的主要环节,位居第二位的是仓储管理,其余部分占比均不超过10%。以下重点分析医药物流的运输、仓储业务布局情况。

1)医药运输布局

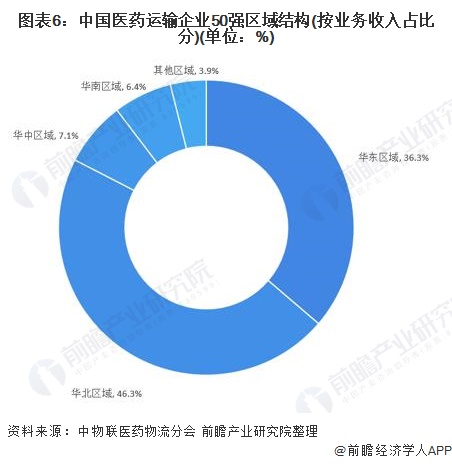

2019年4月,中物联医药物流分会根据综合性指标评价,根据申报企业的主营收入、人员配备、物流网点、运输车辆、仓储设施等指标,评选出了2018年度医药运输五十强企业,医药运输五十强企业规模相对较大,但行业集中度较低,位列前三甲的分别为民航快递有限责任公司、顺丰医药供应链有限公司和北京盛世华人供应链管理有限公司。

注:截止到2020年11月中物联医药物流分会暂未公布2020年评选结果,此处提供2019年评选数据。

从区域分布来看,医药运输企业大多集中于华东和华北地区,在医药运输50强企业名单中,华北地区共16家企业入围,主营业务收入累计23.44亿元,占比46.3%;华东区域共24家企业入围,主营业务收入累计18.37亿元,占比36.3%。

注:截止到2020年11月中物联医药物流分会暂未公布2020年评选结果,此处提供2019年评选数据。

2)医药仓储布局

2019年8月,中物联医药物流分会根据综合性评价指标(包括企业主营业务收入、区域、人员、仓库、异地设仓情况等)评选出医药仓储五十强企业,位列前三甲的分别为国药控股股份有限公司(国药集团医药物流有限公司)、九州通医药集团股份有限公司和华润医药商业集团有限公司。

注:截止到2020年11月中物联医药物流分会暂未公布2020年评选结果,此处提供2019年评选数据。

从医药仓储50强企业的地域分布来看,华东地区企业较多,达到23家,数量占比46%,企业分布结构与我国医药企业地域分布基本一致。

注:截止到2020年11月中物联医药物流分会暂未公布2020年评选结果,此处提供2019年评选数据。

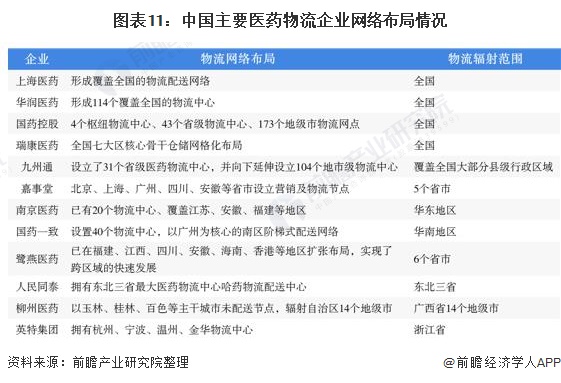

4、中国医药物流竞争格局:龙头企业网络布局优势明显

国内医药物流企业主要分为制药企业物流子公司、医药商贸企业物流子公司、专业第三方医药物流企业和其他社会物流企业。

医药“两票制”(即指药品生产企业到流通企业开一次发票,药品流通企业到医疗机构开一次发票,压缩流通环节)的推行使得医药供应链链条缩短,链条节点上的医药生产、医药流通、终端结合更加紧密,规模性生产企业拥有更强优势,部分传统流通配送企业向供应链服务商转型,产业园区聚集效应更加明显,药品配送效率大大提高,医疗服务水平得到提升,供应链扁平化趋势显著,医药物流呈现去中心化的发展趋势。

目前,我国医药物流企业基本形成辐射全国、辐射部分省市和辐射单一省市三大梯度。其中,上海医药、华润医药、国药控股、瑞康医药、九州通的物流配送网络基本辐射全国大部分地区,行业竞争优势明显。

5、中国医药物流行业发展趋势:医药物流信息化将进一步完善

——政策促进行业规范化发展

2020年作为“十三五”规划的收官之年,医药行业的政策主题基本契合行业“十三五”时期发展规划,仍旧以合规、降价、控费、集采等为主旋律。

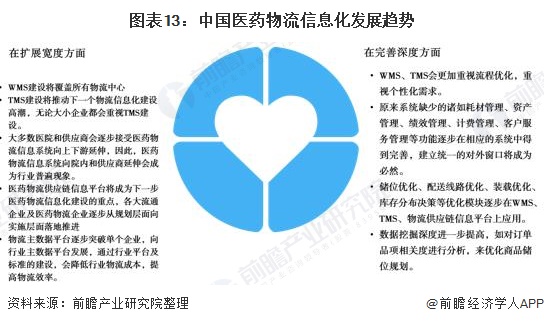

2)2020年新冠疫情加速行业信息化升级

2020年初突发的新冠肺炎疫情加深了社会对医药物流发展的重要性认识,信息技术升级、应急管理体系、供应链创新、互联网+等成为国家加强建设发展的重点。在疫情防控常态化背景下,医药物流行业信息化建设使得物流降本增效、药品追溯、医药电商等模式创新成为可能,医药物流信息化是未来医药物流发展的主要方向。

信息技术在医药物流上的应用主要体现在实现多码并存、来处可查、去处可追、药品信息化追溯体系的建立,另外可结合无人车、无人仓等先进技术、打造建立标准化、规范化、技术化的智慧医药物流。

以上数据及分析来源参考前瞻产业研究院发布的《中国医药物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对医药物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药物流行业发展轨迹及实践经验,对医药物流行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »