2020年中国运动鞋服行业市场现状及竞争格局分析 国产品牌加速崛起

1、中国运动鞋服行业持续高增长,运动鞋增速较快

近年来,在消费升级的大背景下,随体育基础设施以及健康观念的不断普及,消费者对运动鞋服的需求不断增强。时尚潮流的引入成功打破其传统的功能性边界,运动鞋服逐步渗入消费者的日常生活中,取代部分休闲鞋服,需求大增。

据Euromonitor数据,2019年国内运动鞋服市场规模为3166亿元,过去5年行业CAGR为16.4%,远高于同期服装行业整体增速(5.9%)。

分鞋服来看,运动鞋市场增速高于运动服。2013-2019年,运动服在运动鞋服市场中的占比逐年下降,运动鞋渗透率逐年上升。2019年运动服和运动鞋市场规模分别为1336亿元和1830亿元,占整体市场规模分别为42.2%和57.8%。

2、头部品牌加速提升份额,强者愈强趋势明显

中国运动鞋服市场“蛋糕”吸引众多企业前来“瓜分”,市占率最高的三家公司分别为耐克、阿迪达斯和安踏。目前,国际服装巨头耐克和阿迪达斯在中国市场处于龙头位置,二者已占据4成的市场份额。

Euromonitor的数据显示,2019年,耐克在中国运动服装的市场占有率高居榜首,为22.9%,阿迪达斯以20.4%的份额紧随其后。国内龙头品牌安踏以16.4%的市场份额居第三,李宁为6.3%,特步为4.9%,361度为3.1%。

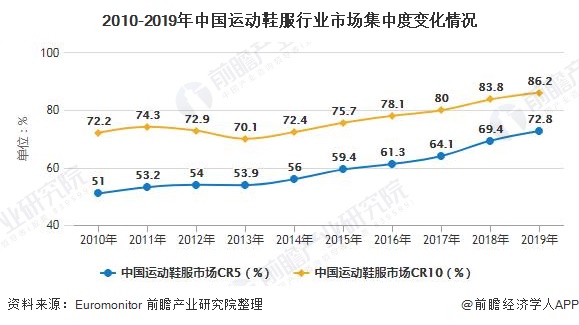

Euromonitor数据显示,2010-2019年,我国运动鞋服市场CR5从51%上升至72.8%,CR10从72.2%上升到86.2%。市场份额集中在少数大型企业如耐克,阿迪达斯、安踏等行业巨头手中。行业集中度不断提高,资源向头部企业靠拢,行业未来将呈现“强者愈强,弱者愈弱”的马太效应。

3、国内外品牌占比渐入稳态,国产品牌加速崛起

从运动品牌国内外占比情况来看,2010-2019年,市占率前20品牌中国外品牌渗透率呈上升趋势,国内品牌渗透率呈下降趋势,占比连续三年稳定在38%左右,一方面,以安踏/李宁/特步为代表的出色本土品牌加速崛起,另一面分New balance、Asics等前几年增长势头较好的海外品牌近年来增速放缓。

更多数据及分析请参考于前瞻产业研究院《中国运动服行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对运动服行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来运动服行业发展轨迹及实践经验,对运动服行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »