2020年中国零售药店行业市场现状及发展趋势分析 加大线上布局挖掘更多商业

1、中国医药零售增速放缓

2019年,药品零售市场销售额增速3.9%,2020年初受疫情影响,第一季度同比增速仅为0.6%,第二季度随着防疫物资供应逐步恢复正常及复工复产的需求增加,增速升温至2.8%。

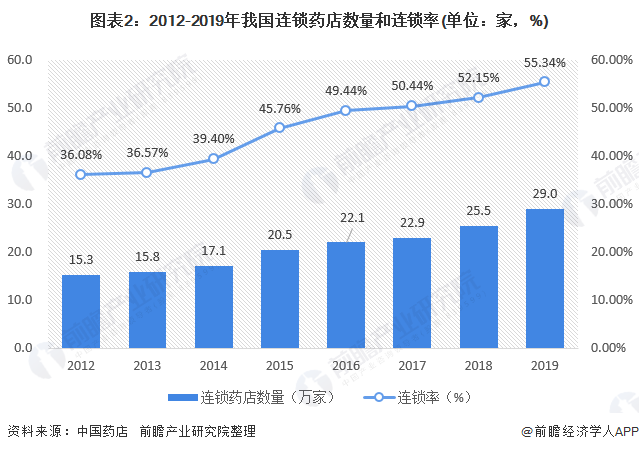

2、中国药店连锁率不断提高

2010年,我国连锁药店数量占比仅为34.34%,2019年增长到55.34%,逐年提升的原因有两个方面,第一是从政府监管来看,监管会继续趋严,惩罚会增加中小药店成本;带量采购等政策影响下,中小药店议价能力弱,同店增速甚至为负。

第二是连锁零售企业一般具备资本实力强、精细化管理和议价能力强的竞争优势,在执业药师、资金、厂家资源、供应链能力方面领先于其他中小药店。

3、中国药店市场竞争愈发激烈

最近几年,由于药品零售行业的快速发展,药店设立门槛较低,药店门店数量迅猛增长,导致单店服务人数出现了一定程度的下降,市场竞争进入相对白热化的阶段,单店服务人次总体呈现下降趋势,2018-2019年店均服务人口同比分别下降6.79%、6.38%,分别为2854人次/店和2672人次/店。

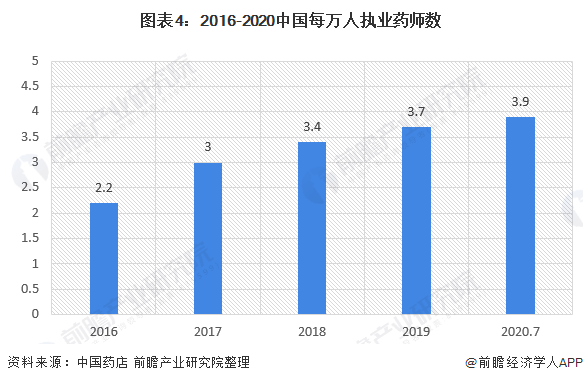

4、中国药店专业人才供给不足

截至2020年7月,我国注册于药品零售企业的执业药师达到50万人,每万人口执业药师数仅为3.9人,仍处于较低水平,实际执业药师配备率不足75%,存在注册人数不足、县及县以下地区人才缺乏、学历资质参差不齐的问题。

从各省市来看,由于各省配备政策不一,各省市执业药师数量差距较大,其中,广东每万人口执业药师数为5.9人,位列第一,除广东外还有辽宁、吉林、内蒙古等10个省市每万人口执业药师数超过4人,其他较多省市则处于较低水平。

5、中国药店毛利率和净利率下滑

近几年带量采购、处方加速外流,导致毛利率较低的处方药占比提升,拉低行业整体毛利率,从2016年的30.61%下滑至2019年的28.80%。行业净利率则随着人力资源成本上涨(如执业药师门槛提升)、房屋租金等成本的上升,自2014年呈现下降趋势,在2019年达到了近10年最低点,2019年行业净利率为3.81%。

6、中国零售药店行业发展趋势一:并购速度加快

扩张成本上升促进头部企业优势集中,中小连锁及单体药店发展天花板明显,行业将迎来集中度的快速提升,从上市零售药店整体保持着20%以上的增长来看,集中度的提升是零售药店行业增长的核心因素。

对比美国、日本,我国医药零售行业集中度较低,2019年美国TOP 3连锁药房拥有的药店数量超过30%,贡献超过80%的销售额,日本TOP 10连锁药房销售额占行业市场份额70%。

反观我国,2019年中国TOP 10连锁药房药店数量仅占总药店数量9.3%,销售额占比仅为22%,由此,我国医药零售行业集中度仍有巨大提升空间。随着税收、药监局管理越来越规范,行业集中度提升,中小连锁药房被标准化运营的连锁头部企业整合,医药零售行业会更加规范化运行,促进行业的良性发展。

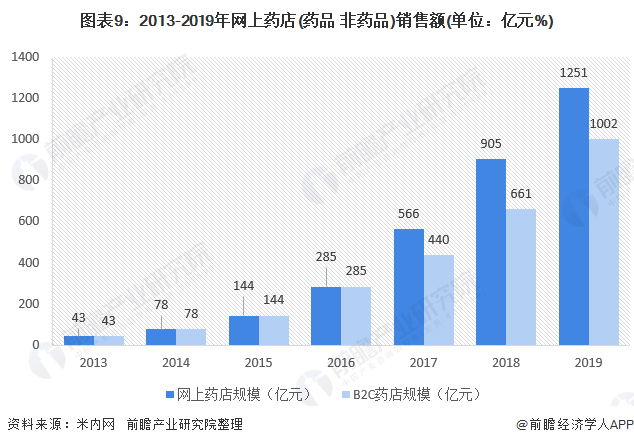

7、中国零售药店行业发展趋势二:加快线上布局

米内网数据显示,2019年中国实体药店和网上药店(含药品+非药品)销售规模达到6620亿元,其中,实体药店销售规模占比逐年下降,2019年增速为3.23%;网上药店则发展迅猛,其销售规模占比从2013年的1.18%增长至2019年的18.90%,2013-2019年年复合增长率为75.37%,且在2016、2017年增长率皆超过95%。

可以看出,电商业务已经对线下门店销售产生一定冲击,且未来随着监管政策的推进、技术的进步、消费者消费习惯进一步改变,尚未布局医药电商的中小药店将受到更大的冲击。

B2C第三方平台目前仍是医药电商的主渠道,包括天猫医药馆、京东医药馆、拼多多、药房网商城等平台,4个平台截止2020年分别拥有网上药店578、602、1114、1382家;B2C平台产品品类以药品为主,其中,天猫医药馆药品占比69.25%,京东商城药品占比78.59%。

在线下门店面临毛利率下降、客流量减少的形势下,各零售药店应当积极布局线上业务,在医药咨询、远程诊疗、在线购药、健康管理等4大场景中挖掘更多商业机会,拓宽业务领域,利用线上流量为线下导流,最终形成线上+线下闭环发展。

更多本行业研究分析详见前瞻产业研究院《中国连锁药店行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对连锁药店行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来连锁药店行业发展轨迹及实践经验,对连锁药店行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »