2020年中国塑料包装行业市场现状及发展前景分析 行业规模将保持小幅稳定增长趋势

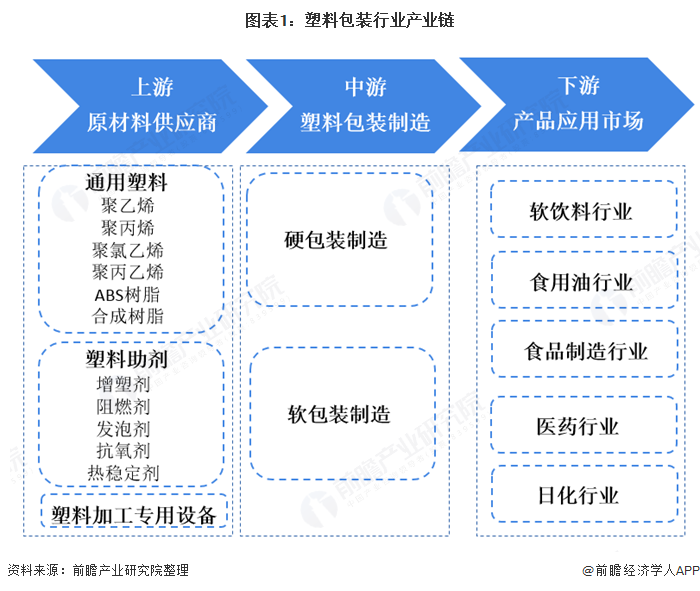

1、塑料包装行业产业链分析:发展成熟

塑料包装在我国已经有较长时间的发展历史,已经形成了较为成熟的产业链。塑料包装的产业链主要可以分为三大部分,上游是塑料包装的原材料提供商,主要负责塑料包装原材料通用塑料和塑料助剂以及塑料加工专用设备的提供,企业多为塑料制品企业,行业主要为价格决定型;

中游为塑料包装制造环节,塑料包装产品主要可以分为硬包装和软包装,硬包装主要是指塑料桶、塑料瓶、塑料盖等塑性产品,软包装主要是指塑料软管、塑料袋等无定型产品;

塑料包装下游为塑料包装的应用行业,塑料包装在我国应用范围较广,主要应用行业包括饮料制造、食品制造、医药制造、日化产品制造和食用油制造等。

塑料包装按照机能可分为运输包装、储藏包装、集合包装、保护包装、销售包装;按使用程度可分为一次性包装、再使用包装(回收包装)等;按包装对象可分为食品包装、药品包装、纺织品包装、液体包装、粉状包装、器械包装、危险品包装等;

按使用部门可分为军需要包装、民用包装、特需包装等;根据塑料包装材料制品形态可分为塑料薄膜、中空容器(瓶、罐)类、塑料箱、编织袋、塑料袋、泡沫塑料等。

2、中国塑料包装行业市场规模分析:收入逐年增长

2017-2019年,我国塑料包装行业规模以上企业主营业务收入保持着增长趋势。2019年塑料包装行业规模以上企业实现主营业务收入666.78亿元,同比增1.48%。

3、中国塑料包装产业链上游分析:市场竞争激烈

塑料包装的上游行业主要为合成树脂和塑料助剂的提供商。塑料制品行业在我国发展历史长久,行业内企业数量众多,竞争程度激励,既存在产品结构和质量的竞争也存在低端产品的价格竞争,除特殊需求外,塑料包装所使用塑料原材料处于塑料制品的中低端位置,提供材料的企业众多,为我国塑料包装行业打下了良好的基础。

1)合成树脂行业

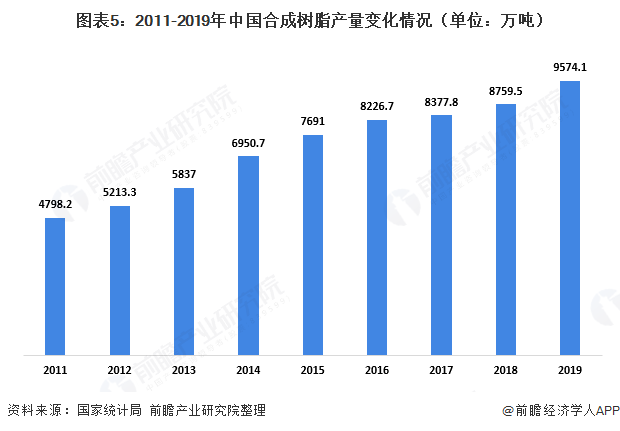

在供给方面,2011-2019年,我国合成树脂产量整体保持着较快的增长速度。根据中国石油和化学工业联合会数据显示,2019年我国合成树脂产量为9574.1万吨,同比增长9.3%。

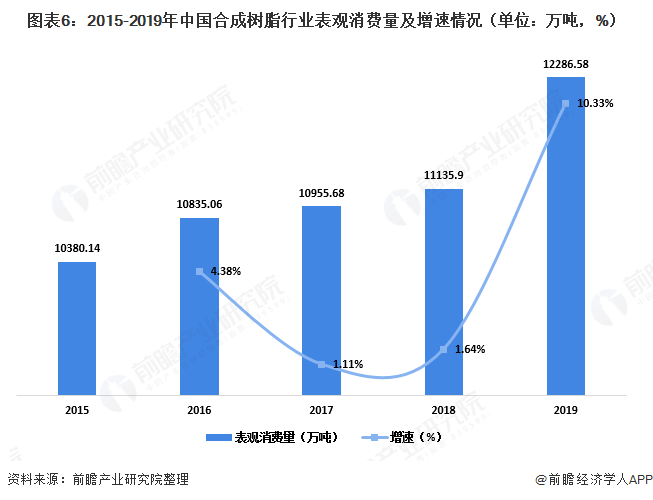

合成树脂的消费变化直接影响其下游塑料加工业的发展与趋势判断。塑料表观消费量的分析可以对塑料加工业未来规划、形势分析与政策制定有所裨益。2019年,我国合成树脂表观消费量约为12286.58万吨,同比增长10.33%。

2)塑料助剂行业

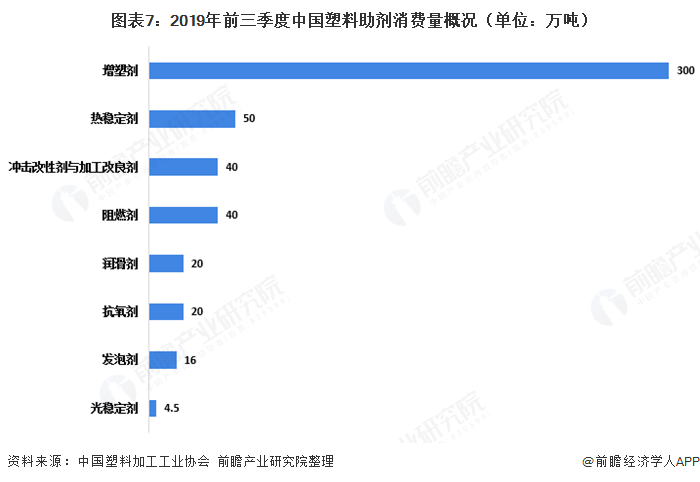

据中国塑料加工工业协会统计数据显示,2019年前三季度,我国塑料助剂的消费量约600万吨左右,其中,增塑剂消费量近300万吨,热稳定剂消费量约为50万吨,阻燃剂40万吨,抗冲改性剂与加工助剂40万吨,发泡剂16万吨,润滑剂20万吨,抗氧剂20万吨,光稳定剂4.5万吨,偶联剂,抗静电剂都有所提高。增塑剂和热稳定剂的环保类产品的增长较快,非环保类的呈缩量态势,其他品种均持平。

3)塑料加工专用设备行业

2015-2019年,我国塑料加工专用设备产量呈波动变化。2019年1-12月,我国塑料加工专用设备产量为38.05万台,其中12月产量为2.82万台,同比增长12.9%。

4、塑料包装行业产业链下游分析:产品应用广泛

塑料软包装行业的下游行业有软饮料制造业、食用油行业、医药行业、日化行业、食品制造业等,下游制造业客户采购塑料包装材料用于生产周转或销售流通环节,实质上最后销售给了终端消费者。

1)软饮料行业

目前,用于饮料包装的塑料种类主要有几种:

一是聚乙烯(PE),PE是世界上产量最大的合成树脂,也是消耗量最大的塑料包装材料;

二是聚氯乙烯(PVC),PVC大致可分为硬质品、软制品和糊状制品三类;

三是聚丙烯(PP),因其透明度高、光洁、加工性好,与其它材料复合可制作多种饮料包装容器。

四是聚酯(PET或PETP),采用二轴延伸吹塑法生产的PET瓶,具有良好的透明度,表面光泽度高,呈玻璃状外观,是代替玻璃瓶最合适的塑料瓶;

五是聚偏二氯乙烯(PVDC),这种材料的特点是柔软并具有极低的透气、透水性能,保鲜、保香性能好,是较好的热收缩包装材料。

随着我国经济的快速增长和城乡消费者收入水平和消费能力的持续提高,软饮料消费需求始终处于较快的增长阶段。在经历了碳酸饮料、瓶装水、茶饮料、果汁、凉茶、含乳饮料等多次产业浪潮后,我国软饮料行业发展也步入“新常态”阶段。

2015-2019年,我国软饮料产量呈波动趋势。2019年全国软饮料产量为17763.48万吨,同比增长13.29%。2020年1-6月中国软饮料产量为7787.7万吨,同比下降10.5%。

2)食用油行业

目前,我国食用油包装材质主要有玻璃、聚酯(PET)、聚乙烯(PE)、食用级聚氯乙烯(PVC)和马口铁等等,包装材质种类繁多。由于食用油对于包装容器的强度、透明性、渗透性等都有着严格的要求,所以聚酯(PET)瓶和聚氯乙烯(PVC)瓶是目前食用油的应用主流。这两种材质气密性能好,价格适中,应用最为广泛。

食用植物油是食用油的一种,即植物性油料作物的含油部分经过压榨、精炼等工艺而成的食用油品。

食用植物油产业链主要包括油料作物种植、压榨、精炼、包装和渠道销售等环节。近年来,随着消费的多元化和新食用油类别的出现,小油种成为增长较快的品类。玉米油、葵花子油、山茶油等被越来越多的消费者所选择。

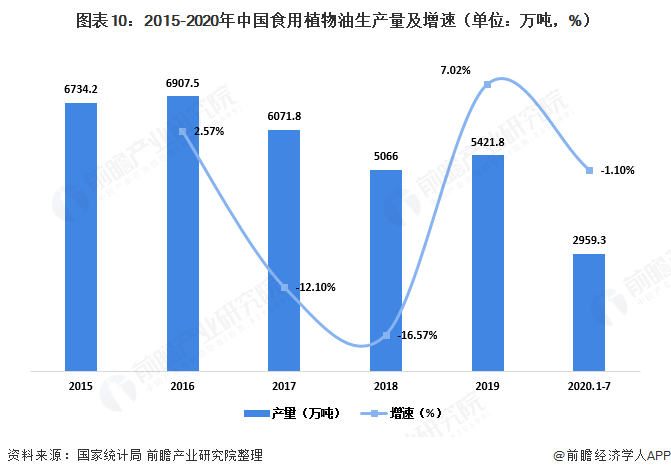

根据国家统计局数据,2019年我国食用植物油产量为5421.8万吨,同比增长7.02%。2020年1-7月中国食用植物油产量为2959.3万吨,同比下降1.1%。

3)医药行业

中国中药片剂、散剂、胶囊、粒丸等类包装,主要经历了由纸袋、简易塑料袋、玻璃瓶装到优质的铝塑泡罩包装以及塑料薄膜复合包装的进步,药品包装质量从根本上发生了改变。

药品的泡罩包装包括药用铝箔、PVC塑料硬片、热封涂料等材料。多选用PVC、PVDC或复合材料PVC/PVDC,PVC/PVDC/PE等。而散剂、颗粒剂通常采用SP薄膜复合袋包装,它采用多种塑料薄膜复合(如BOPP/PET、OPA/PT)或铝塑复合膜(如PT/AL/PE,PET/AL/PE),铝塑复合膜将铝箔与塑料薄膜以黏合剂层压复合而成,由基层、印刷层、高阻隔层、密封层组成,典型基层材料有PET及带PVDC涂层的玻璃纸,典型高阻隔层材料是软铝箔或PVDC。

从医药行业产品产量变化情况来看,2016-2019年,化学药品原药产量和中成药产量均呈现先增长后减少趋势。2019年,化学药品原药产量和中成药产量分别下降至262.10万吨和246.40万吨

5、中国塑料包装行业市场竞争格局分析:市场集中度较低

我国塑料包装行业的市场集中度很低,塑料软包装行业竞争激烈,国内不但大小工厂林立,企业还直面跨国同行的竞争。

我国塑料包装行业大体可以分为四个梯队:

第一梯队为龙头型企业,主要有永新股份、安姆科(中国)、紫江企业等,营业收入在20亿元以上,塑料包装相关板块业务在20亿元以上;

第二梯队为行业内主要竞争者,主要有通产丽星、王子新材、珠海中富等营收在10亿元以上,塑料包装相关板块在5亿元以上的企业;

第三梯队为行业中坚力量,主要为南方包装、普拉斯包装、宏裕包材、海顺新材等大中型企业,此梯队企业数量最多,也更有可能出现新的龙头企业;

第四梯队为广大中小企业,产品偏向中低端,企业规模较小,竞争力较弱。

6、中国塑料包装行业发展前景分析:向绿色化转型

由于塑料制品降解难度大,循环利用程度不高,对环境污染较大,国家逐步限制塑料包装的使用。但随着人民生活水平的提高,包装下游需求领域规模会继续扩大,加上塑料包装行业产品向绿色化转型。整体来看,我国塑料包装行业规模将保持小幅稳定增长的趋势。

更多数据及分析请参考于前瞻产业研究院《中国塑料包装行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对塑料包装行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来塑料包装行业发展轨迹及实践经验,对塑料包装行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »