2025年中国包装行业发展现状分析:行业竞争激烈,盈利能力减弱

行业主要上市公司:山东药玻(600529);正川股份(603976);万顺新材(300057);大胜达(603687);美盈森(002303);紫江企业(600210);双星新材(002585);力合科创(002243);宏裕包材(837174);嘉美包装(002969);昇兴股份(002752);宝钢包装(601968)等

本文核心数据:包装规上企业数量;规上企业利润总额;细分市场营收;包装专用设备分地区产量排名

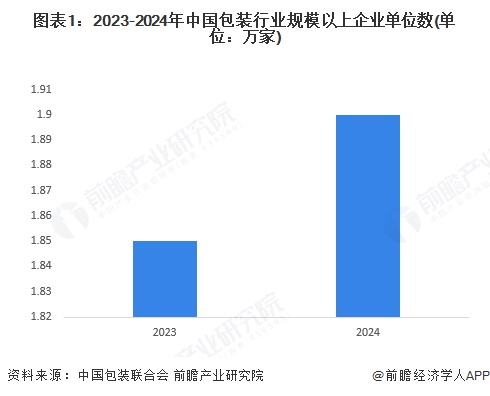

1、我国包装行业规上企业数量将近2万家

我国包装行业规模以上企业数量呈稳步上升的趋势,行业入局者逐渐增多,市场竞争日益激烈。根据中国包装联合会统计的数据,2024年中国包装行业规模以上企业数量达1.9万家,同比增长2.70%。

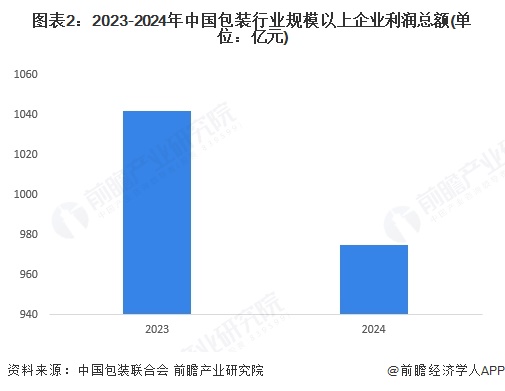

2、我国包装行业规上企业利润总额有所下降

根据中国包装联合会统计的数据,2024年中国包装行业规模以上企业利润总额达975亿元,比2023年减少67亿元,同比下降6.43%。利润总额降低的主要原因是原材料成本上升、市场竞争加剧以及市场需求波动等。原材料方面,纸浆、塑料等主要原材料价格波动较大,企业采购成本增加,压缩了利润空间。市场竞争方面,包装行业竞争激烈,企业为争夺市场份额,往往采取降价策略,导致产品利润率下降。此外,市场需求的不确定性也给企业经营带来挑战,经济环境的波动使得部分企业订单减少,产能利用率降低,进而影响了整体盈利水平。

3、我国塑料包装规上企业营收涨幅最大

2024年,我国包装细分市场规上企业营收均呈现不同程度的增长。根据中国包联估算,各子行业营业收入分别为:纸包装制品及材料约5476亿元;塑料包装制品及材料约5620亿元;金属包装约1508亿元;玻璃包装约651亿元;木包装约207亿元;包装印刷约5624亿元;包装机械约1581亿元。其中,塑料包装规上企业营收涨幅最大,2024年营收同比增长8.87%。

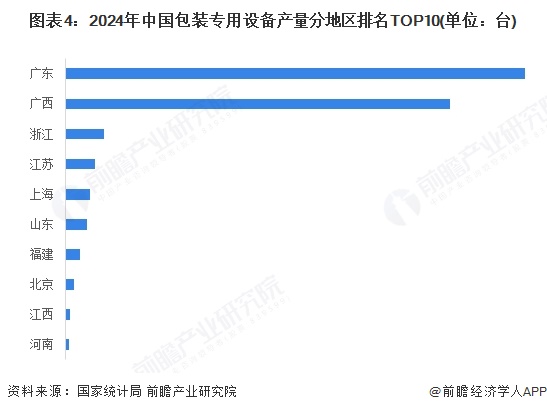

4、广东省包装专用设备产量排名全国第一

我国包装行业经过几十年来的发展,在制造规模和工艺水平上取得了较大的进步,满足了各个领域的高速发展。2024年,全国包装专用设备行业累计完成产量163.25万台,同比增长24.5%。分地区来看,2024年广东省以748133台产量位居全国首位,产量占比全国45.83%;其次是广西省,产量为626488台,占比38.38%;其余省份包装专用设备产量均低于10万台。

5、我国包装行业挑战者数量较多,竞争激烈

依据市场竞争力及战略执行力,我国包装行业可分为四大竞争集群,即领导者、挑战者、追随者和利基者。整体来看,我国包装行业的挑战者数量较多,主要是由于行业当前正处于绿色转型发展期,市场增长潜力较大、竞争者不断涌入。其中,奥瑞金、裕同科技以其强大的市场竞争力及战略执行力占据了包装市场的领导者象限;挑战者象限则分布了王子新材、英联股份、嘉美包装等众多新材料环保包装品牌;追随者象限有环球印务分布,该公司为陕西医药控股集团投资的国有控股合资企业,助力陕药集团拓展医药包装业务、发展互联网精准营销及培育行业供应链。

更多本行业研究分析详见前瞻产业研究院《全球包装行业市场调研与发展前景深度研究报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对包装行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来包装行业发展轨迹及实践经验,对包装行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »