2020年全球及中国智能汽车行业市场现状及发展前景分析 自动驾驶技术研发推动发展

1、智能汽车行业基本概况分析:定义、等级划分、产业链

智能汽车将人工智能、互联网、通信信息等多方面高新技术集于一身,具备自动驾驶功能,成为全新的智能空间,是新时代下汽车产业转型的关键、发展的趋势,这也是全球各国汽车产业的战略方向。

根据我国发布的《智能汽车创新发展战略》中的定义,智能汽车是指通过搭载先进传感器等装置,运用人工智能等新技术,具有自动驾驶功能,逐步成为智能移动空间和应用终端的新一代汽车。智能汽车通常又称为智能网联汽车、自动驾驶汽车等。其中,就智能汽车的智能化程度我国划分了六个级别。

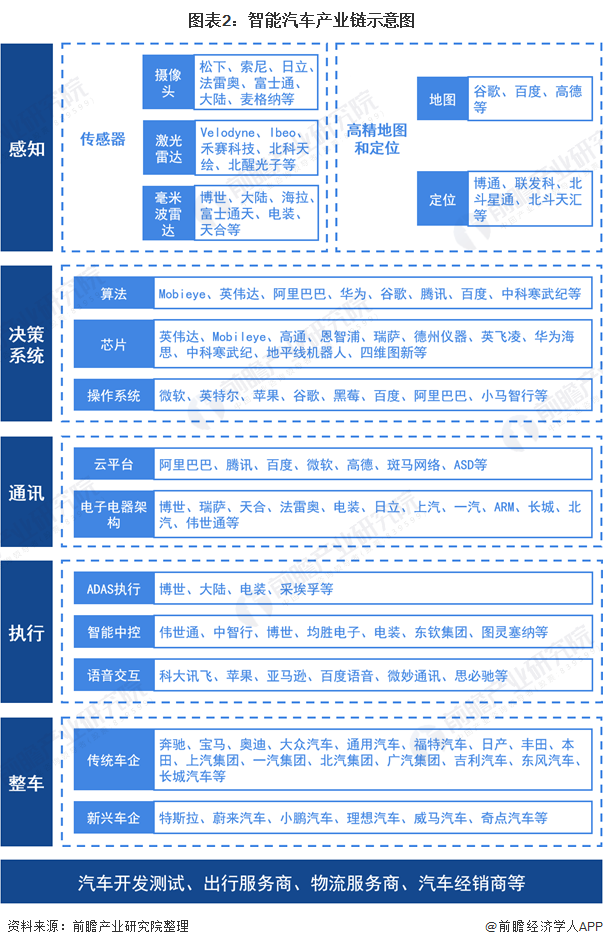

——产业链分析:与传统汽车产业密切相关

智能汽车的产业链是传统汽车产业产业链的升级。智能汽车产业链的上游主要分为:包含传感器、高精地图和定位的感知板块;包含算法、芯片和操作系统的决策系统板块;包含云平台和电子电气架构的通讯板块;包含ADAS执行、智能中控和语音交互的执行板块。

中游则主要为以传统车企和新兴车企为代表的汽车装配厂商。

下游则是智能汽车的经销商、各类服务商等。车联网、智能交通系统(ITS)为智能汽车提供了智能化的基础设施、道路及网络环境,随着汽车智能化层次的提高,反过来也要求车联网、智能交通系统同步发展。

2、政策导向:智能汽车成为全球发展趋势

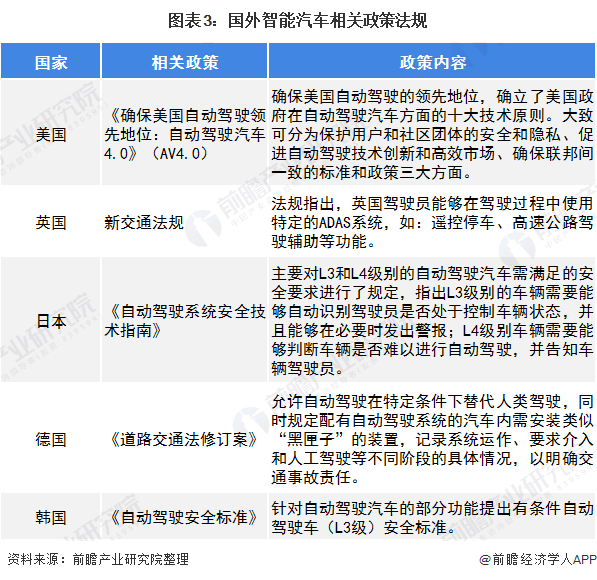

——各国汽车产业的发展战略方向

随着传统汽车行业的转型,智能汽车结合时代的技术升级,不断发展,越来多的国家开始关注智能汽车行业并在此布局,甚至上升到国家战略层面。全球各国接连推出各种针对智能汽车的政策和规划,推动本国的智能汽车产业的发展,都试图在这轮科技革命和产业变革中占据一席之地,这其中以美国、德国等发达国家为首最先布局,发展良好。

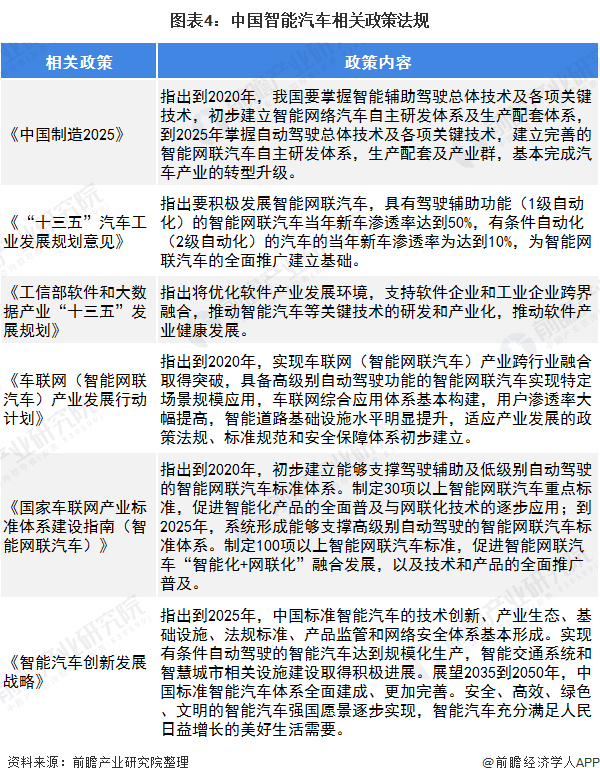

2)中国大力推动智能汽车产业发展

中国虽然在这场智能汽车发展竞赛中起步较晚,但接连推出多项政策大力支持智能汽车的发展,经过前期的重点培育,国内智能网联汽车行业逐步走向成熟,即将迎来规模化商用。

根据工信部等11部委颁布的《智能汽车创新发展战略》显示,到2025年中国标准智能汽车的技术创新、产业生态、基础设施、法规监管和网络安全体系将基本形成,并实现有条件自动驾驶的智能汽车达到规模化生产,实现高度自动驾驶的智能汽车在特定环境下市场化应用。

3、全球智能汽车行业发展现状分析

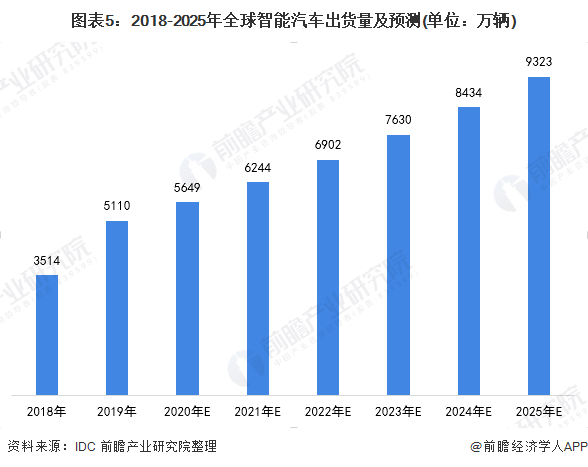

——全球智能汽车出货量不断攀升,预计到2025年达九千万台

根据《IDC全球智能网联汽车预测报告》数据,2019年可以连接三方服务平台的车辆以及配备嵌入式移动网络的全球智能网联汽车出货量,达到5110万辆,与2018年相比增长了45.4%;未来智能网联车的年出货量复合增长率约16.8%,智能网联汽车市场将迎来快速发展。预计到2025年,全球智能网联汽车的出货量将进一步增至9323万台。

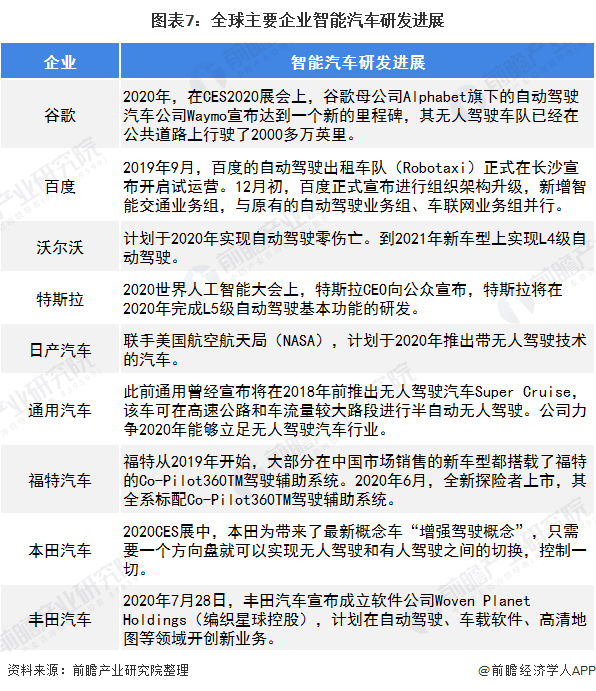

2)企业竞争激烈,纷纷布局智能汽车

从全球来看,目前已经开始布局智能汽车行业的企业主要包括两类,一类是科技公司,比如谷歌、苹果、微软等这些科技巨头;一类是汽车制造商,比如沃尔沃、奔驰、奥迪、福特、宝马等。目前整个行业尚处于研究开发阶段,还没有形成稳定的竞争格局。

根据中国汽车技术中心推出的“2019汽车专利创新指数”中的智能网联领域综合专利创新指数显示,全球主要企业智能汽车研发实力较为强劲的是丰田,其次是博世和通用,其余排在前十的是大众、电装、日产、博泰、现代、福特和大陆。

4、中国智能汽车行业发展现状分析

——市场规模直线上升

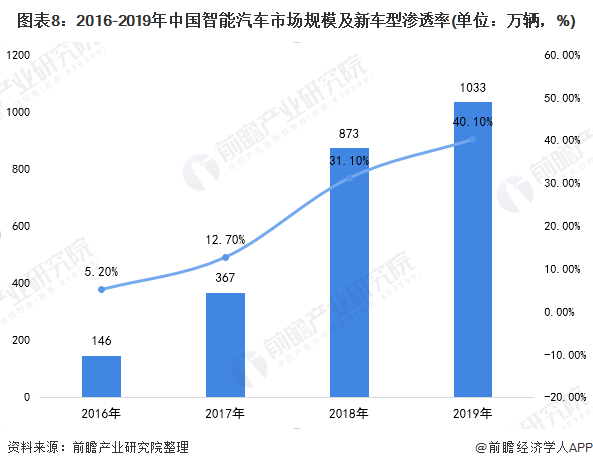

根据每日经济新闻与国家工业信息安全发展研究中心联合发布的《AI智能下的汽车产业裂变--中国汽车企业与新一代信息技术融合发展报告(2019)》,2018年智能网联新车型渗透率达到31.1%,相较2016年增长近5倍;2018年中国品牌智能网联新车型渗透率达到35.3%,相较2016年增长15倍。《报告》预计到2020年智能网联汽车新车型渗透率将达到51.6%。初步估计,2019年我国智能汽车市场规模约为1033万辆。

2)投资布局火热

目前,智能汽车领域共有395家公司,共595起投资事件总投资额为3260亿人民币。不断有资本投身于智能汽车行业。

5、中国智能汽车行业发展前景广阔

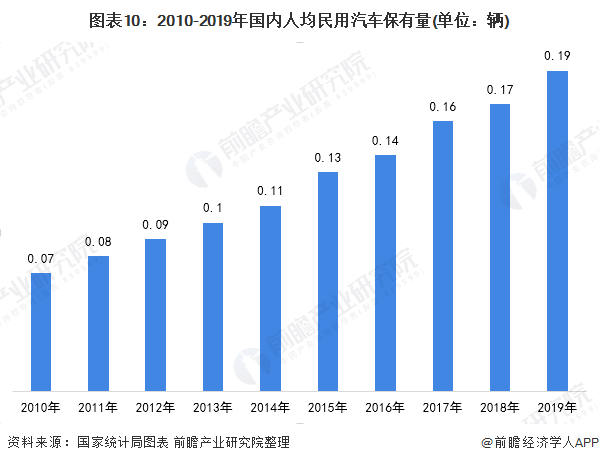

——国内汽车需求旺盛,人均保有量持续上升

我国目前的人均汽车保有量处于较低水平,虽然人均保有量逐年上升,但2019年人均民用汽车保有量仅为0.19辆,远低于美国、日本等发达国家超过半数的水平,我国在汽车市场还有十分巨大的发展空间。尤其现在我国在智能、5G等领域处于世界领先水平,未来在智能汽车领域的发展来看,空间广阔。

2)技术研发推动产业前进

在智能汽车的众多的技术中,自动驾驶技术融合和包含了多种技术在内,是智能汽车发展的核心,这也是智能汽车发展的关键。中国在自动驾驶的研发上起步较晚,但是今年来随着国家大力推动智能汽车行业发展,鼓励技术研发,我国的自动驾驶技术研发接连取得重大突破,在相关技术上突飞猛进。

截止到2020年6月底,共计申请8931项相关专利,专利申请从2012年仅有89项,到2019年申请了2746项,短短八年便翻了三十倍。

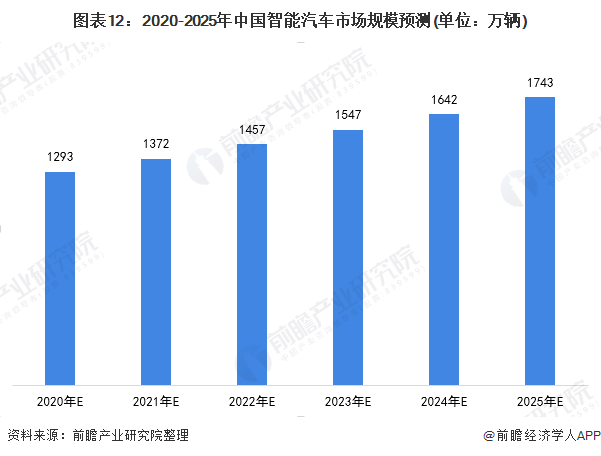

3)2025年中国智能汽车市场规模或将超1700万辆

根据每日经济新闻与国家工业信息安全发展研究中心联合发布的《AI智能下的汽车产业裂变--中国汽车企业与新一代信息技术融合发展报告(2019)》,预计到2020年智能网联汽车新车型渗透率将达到51.6%。由此推测2020年中国智能汽车市场规模将达到1300万辆,到2025年达到1700万辆。

更多数据及分析请参考于前瞻产业研究院《中国智能汽车行业发展研究与投资前景分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对智能汽车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智能汽车行业发展轨迹及实践经验,对智能汽车行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »