2020年中国钢铁行业市场现状及发展前景分析 预计全年粗钢产量有望突破10亿吨

1、钢铁行业基本概况分析:定义、产业链、分类

钢铁行业,即黑色金属冶炼及压延加工业,是以从事黑色金属矿物采选和黑色金属冶炼加工等工业生产活动为主的工业行业。

从钢铁产业链的角度来看,钢铁行业属于中游行业,上游主要为铁矿石、煤炭、动力(电力)等,钢铁的下游应用广泛,钢铁产品作为基础原料,在地产、基建、机械、汽车、造船、家电等几乎所有行业中被大规模使用。

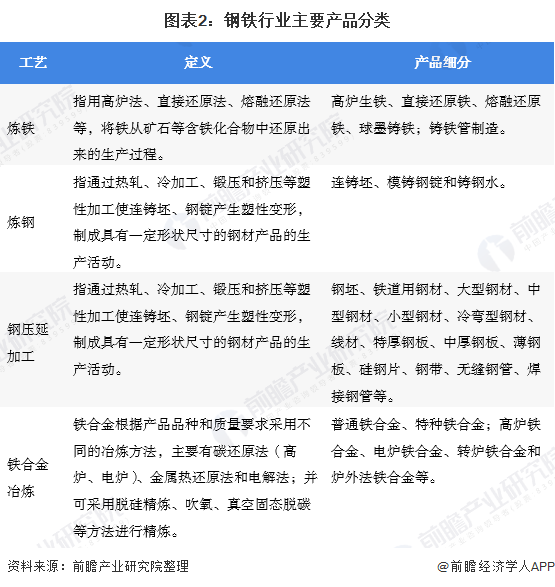

钢铁产品包括生铁、粗钢、钢材等三大类,按照不同的冶炼工艺,钢铁产品又可以进一步细分:

2、钢铁行业按工艺定义产品细分情况

炼铁指用高炉法、直接还原法、熔融还原法等,将铁从矿石等含铁化合物中还原出来的生产过程。高炉生铁、直接还原铁、熔融还原铁、球墨铸铁;铸铁管制造。

炼钢指通过热轧、冷加工、锻压和挤压等塑性加工使连铸坯、钢锭产生塑性变形,制成具有一定形状尺寸的钢材产品的生产活动。连铸坯、模铸钢锭和铸钢水。

钢压延加工指通过热轧、冷加工、锻压和挤压等塑性加工使连铸坯、钢锭产生塑性变形,制成具有一定形状尺寸的钢材产品的生产活动。钢坯、铁道用钢材、大型钢材、中型钢材、小型钢材、冷弯型钢材、线材、特厚钢板、中厚钢板、薄钢板、硅钢片、钢带、无缝钢管、焊接钢管等。

铁合金冶炼铁合金根据产品品种和质量要求采用不同的冶炼方法,主要有碳还原法(高炉、电炉)、金属热还原法和电解法;并可采用脱硅精炼、吹氧、真空固态脱碳等方法进行精炼。普通铁合金、特种铁合金;高炉铁合金、电炉铁合金、转炉铁合金和炉外法铁合金等。

3、中国钢铁工业生产规模不断扩大,产量区域集中度高

钢铁工业曾经是世界工业化进程中最具成长性的产业之一,在过去的100多年中,钢铁工业得到了飞速的发展,无论在产值、产品结构,还是工业技术都有了前所未有的提高。进入21世纪,钢铁仍然是人类不可替代的原材料,是衡量一个国家综合国力和工业水平的重要指标。

从钢铁主要产品的产量来看,2013-2019年,我国钢材产量呈现波动变化,生铁和粗钢均呈现上升趋势。2019年全国钢材产量为12.05亿吨,同比增长8.95%;生铁产量为8.09亿吨,同比增长5.06%;粗钢产量为9.96亿吨,同比增长29.35%。

截止至2020年1-8月中国钢材、生铁、粗钢产量分别达到8.44亿吨、5.89亿吨和6.89亿吨,较同期均有所增长。

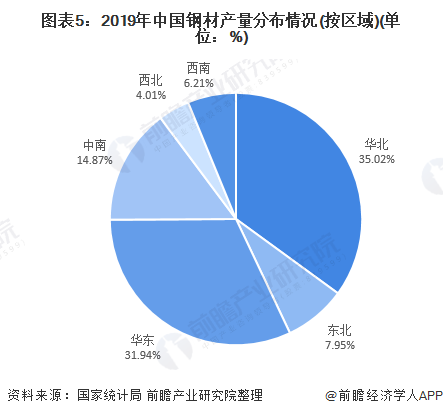

从生产区域来看,2019年华北地区钢材生产量为4.22亿吨,占全国钢材生产总量的35.02%,其中河北省实现钢材产量2.84亿吨,占比为23.58%;

其次是华东地区,实现钢材产量3.85亿吨,占比为31.94%;

中南地区实现钢材产量1.79亿吨,占比为14.87%。产量排名前三的地区所占比重之和为81.83%,可见钢铁产品产量区域集中度高。

4、中国钢铁需求快速增长,华东、华北以及中南地区为主要销售区域

从需求规模来看,根据国家统计局数据,2014-2019年,全国钢材销售量呈波动下降后回升的趋势,其中2017年为10.31亿吨,为近几年的最低值,2019年为11.90亿吨,同比增长9.17%。

从销售区域来看,2019年,我国六大区域重点钢铁企业在国内共销售钢材6.30亿吨,比2018年增加6338.77万吨,同比增长11.19%。其中华东地区钢铁企业共销售钢材2.19亿吨,占总销售量的34.75%;

其次是华北地区钢铁企业共销售钢材1.81亿吨,占比为28.72%;

中南地区重点钢铁企业实现销售量1.01亿吨,占比为16.03%。

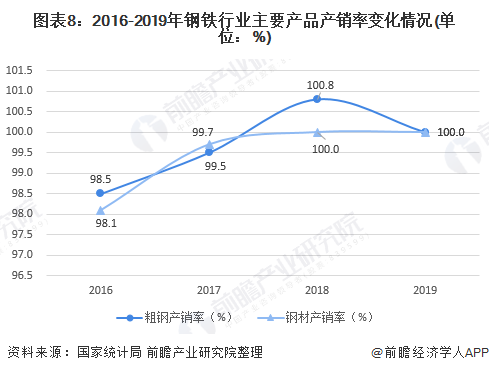

5、2019年钢材、粗钢产销率达到100%

根据国家统计局数据,2016-2019年主要钢铁产品的产销率呈上升趋势,2019年中国粗钢和钢材的产销率均为100%。这主要是由于各地不断推进去产能和产能置换的进程,钢铁行业供给侧改革成效逐渐显现所致。

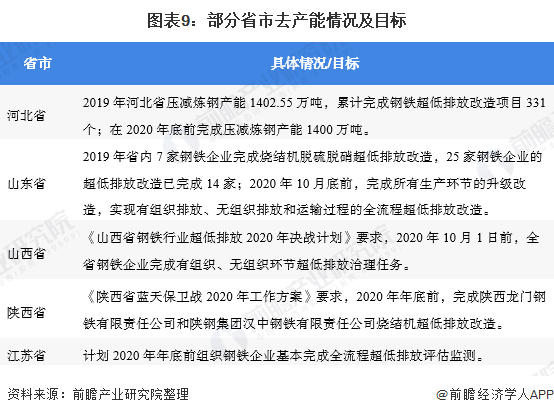

6、各地响应国家政策,严格执行产能置换方法,助推钢铁超低排放

近年来,国家陆续出台政策化解钢铁行业的过剩产能以及淘汰落后产能,要求各地严格执行产能置换办法,严控严重过剩行业新增产能,促进钢铁行业供给侧结构性改革;

实现能源消耗和污染物排放全面稳定达标,产品质量稳定性和可靠性水平大幅提高,实现一批关键钢材品种有效供给,即推动钢铁产品结构调整升级。

2019年4月29日,生态环境部等五部委联合发布了《关于推进实施钢铁行业超低排放的意见》。《意见》针对京津冀及周边地区、长三角地区、汾渭平原等大气污染防治重点区域未来5年钢铁产能超低排放的改造进度提出具体目标:预计2020年底前,对上述重点区域完成60%产能改造;2025年底前,对上述重点区域钢铁企业超低排放改造全部完成,全国范围内完成80%的产能改造。

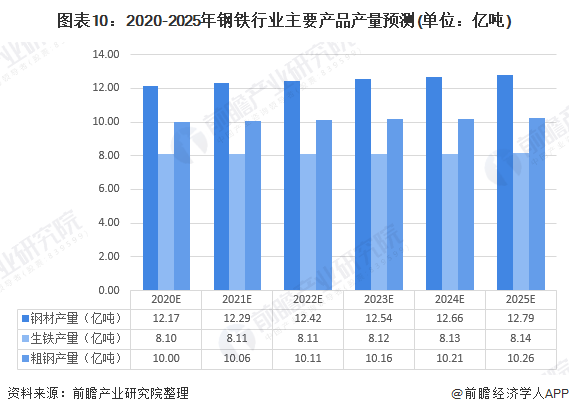

7、未来几年钢铁主要产品产量将逐年增长

尽管国家不断推进钢铁行业去产能的进程,但由于生产设备等沉没成本较高,钢企为降低成本及亏损程度,选择继续生产,致使整个行业在去产能、去库存的背景下钢铁产品产量仍呈增长的态势。

因此,基于目前国内钢铁生产装置量及近几年的钢铁行业的生产规模,前瞻产业研究院分析认为,未来几年钢铁主要产品产量呈逐年小幅度攀升的态势。

以上数据及分析请参考于前瞻产业研究院《中国钢铁行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对钢铁行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钢铁行业发展轨迹及实践经验,对钢铁行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »