2020年中国体育用品行业市场现状及发展趋势分析 推动企业生产数字化、智能化转型

1、体育用品行业基本概况:定义、原材料、应用场景

体育用品为进行体育教育、竞技运动以及身体锻炼过程中所使用到的所有物品的统称,具体包括了球类、运动鞋服、健身器材、泳池设备、冰雪器材装备、运动防护用具、运动地面材料、渔具等。

体育用品产品种类众多,对应上游原材料来源丰富,主要原材料包括了碳纤维、橡胶、塑料、皮革、钢材、合金、铸件、五金件、纤维、纱线、电子仪器等。近年来随着新材料、新技术、新工艺的快速发展,体育用品行业也进入了崭新发展阶段。

体育用品下游应用场景可分为:公共、商用、家用三类。公共应用场景包括了学校、公共体育馆、国家体育机构等;商用应用场景包括了俱乐部、健身房、滑雪场、溜冰场等;家用应用场景主要为个人消费。

2、中国体育产业发展规划目标明确,对体育用品行业带动效应明显

在全面健身、体育强国发展战略下,国家层面出台了一系列政策规划,明确了各个阶段体育产业发展目标,极大的推动了体育产业发展。

根据《体育发展“十三五”规划》发展目标,到2020年,全国体育产业总规模将超过3万亿,经常参加体育锻炼的人数将达到4.35亿;根据《体育强国建设纲要》发展规划,到2035年,中国居民经常参加体育锻炼人数比例将达45%以上,人均体育场面积将达2.5平方米,体育产业成为国民经济支柱产业。

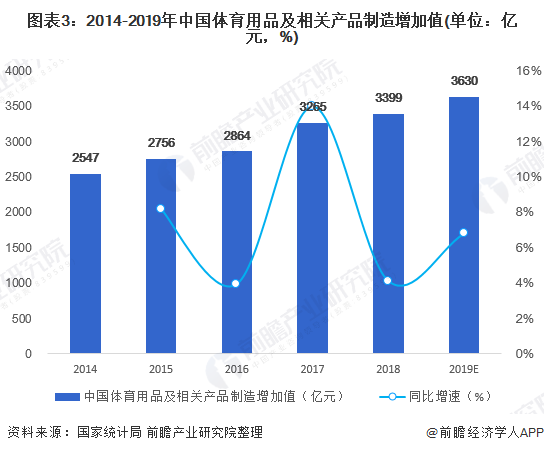

体育用品产业为构成体育产业的一部分,近年来行业规模不断扩大。根据国家统计局数据显示,2014-2018年中国体育用品及相关产品制增加值逐年增长,2018年中国体育用品及相关产品制造增加值为3399亿元,同比增长4.1%;初步预测2019年中国体育用品及相关产品制造增加值为3630亿元左右。

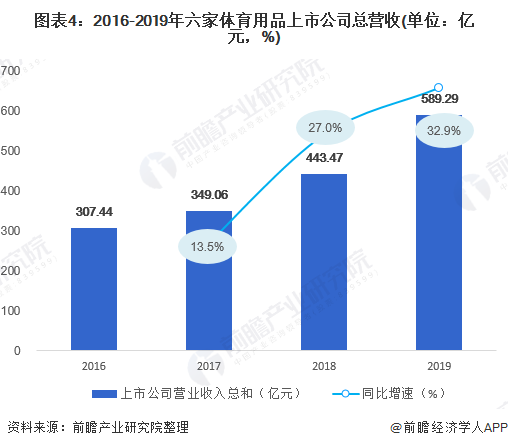

3、中国体育用品上市企业营收稳步增长,经营效益出现分化

中国体育用品行业相关上市企业包括安踏体育、李宁、特步国际、英派斯、金陵体育、探路者等。从这六家上市企业经营状况来看,企业总营收呈快速增长趋势,但企业内部经营效益出现分化。

2019年,六家上市企业总营收为589.29亿元,同比增长32.9%。2019年,六家上市企业中产品销售毛利率出现上升的企业有4家,分别为安踏体育、李宁、英派斯和探路者;净资产收益率上升的企业有4家,分别为安踏体育、李宁、金陵体育和探路者。

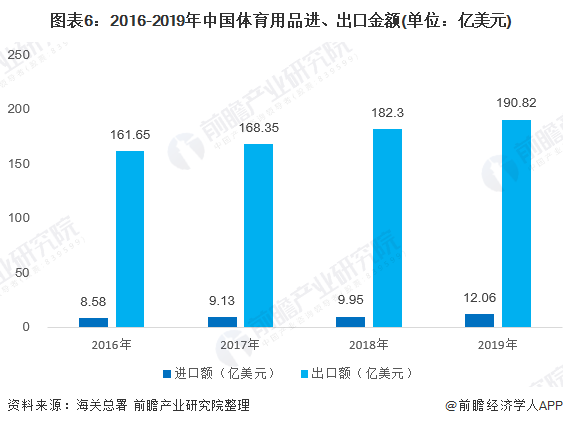

4、中国体育用品行业进出口规模双双增长,贸易顺差进一步扩大

2016-2019年,中国体育用品进出口规模稳步增长。据不完全数据统计,2019年,中国体育用品行业进出口总额为202.88亿美元,同比增长5.53%;实现贸易顺差178.76亿美元,同比增长3.72%。其中,进口额为12.06亿美元,同比增长21.21%;出口额为190.82亿美元,同比增长4.67%。

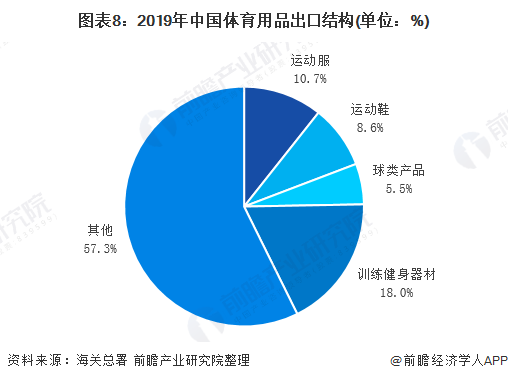

对体育用品行业进口产品进行归类,可分为运动服、运动鞋、球类、训练健身器材和其他相关产品。

2019年,中国体育用品进口额中,运动鞋为主要进口种类,进口额占体育用品进口额的29.2%;其次为训练健身器材产品占比为11.7%。

2019年,中国体育用品出口额中,训练健身器材为主要出口产品种类,出口额占体育用品出口额的18.0%,其次为运动服,占比为10.7%。

5、中国体育用品产业集聚东部沿海地区

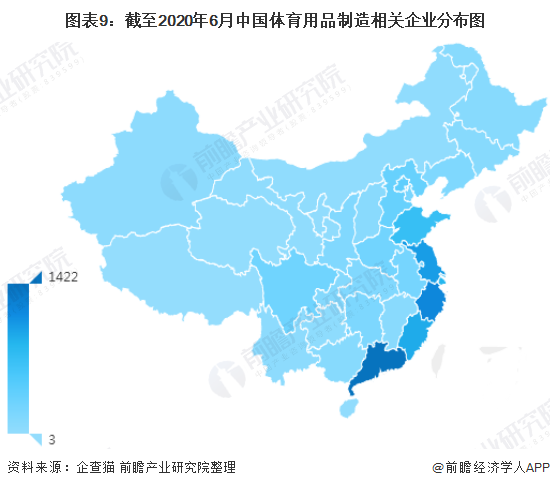

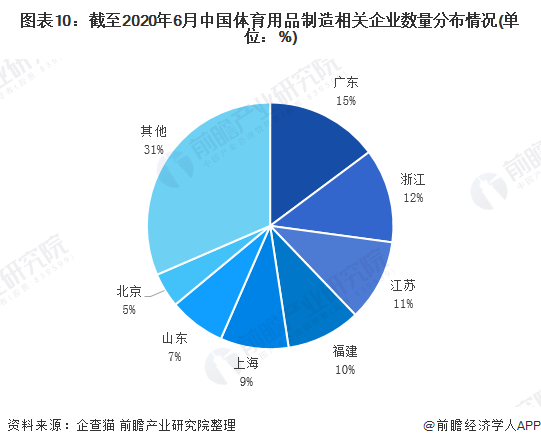

通过企查猫以关键词进行匹配查询,截至2020年6月,国内体育用品制造相关企业数量为9534家,其中大部分企业集中在东部沿海地区。主要分布省/市分别为:广东(1411家)、浙江(1177家)、江苏(1021家)、福建(929家)、上海(853家)、山东(708家)、北京(358家)。前七个省/市体育用品企业数量占全国的69%。

从各个地区企业主要生产产品类型来看,广东省主要以球类、泳池设备、运动服、健身器材、钓具类等体育用品为主;福建省主要以篮球、泳池设备、运动服、运动鞋等体育用品为主;浙江地区以羽毛球、健身器材、运动服、钓具为主。不同区域主要经营体育用品种类有所差别,产业集群类型也有所差异。

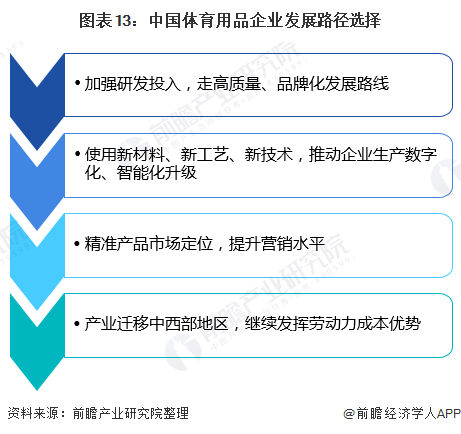

6、高新材料、智能化技术促进体育用品行业高质量发展

体育用品企业之间的竞争,本质上是科技上的竞争,企业生产的工艺的工艺水平、自动化水平、高新材料的应用能力,都代表了企业的硬实力。中国体育用品企业要与国际领先企业竞争,需要在新材料研发、生产线数字化、智能化改造、产品智能化升级等方面入手,精准产品市场定位,强化品牌文化建设。

国家政策上也鼓励中国体育用品企业走高质量、品牌化发展路线。2019年8月,国务院发布了《体育强国建设纲要》,支持体育用品研发设计、生产制造和示范应用,引导企业加大自主研发和科技成果转化力度,开发科技含量高、拥有自主知识产权的产品。

高新材料凭借了质量轻、高强度、耐腐蚀、延展性强等优点,很大程度上推动了体育用品行业发展。目前,在体育用品中应用的高新材料包括:环氧树脂复合材料、不饱和聚酯复合材料、石墨烯复合材料、碳纤维复合材料、尼龙纤维复合材料等,其中碳纤维材料在体育用品中的应用占比达到37%。随着社会发展和科技进步,高新材料在体育用品领域应用将逐渐深入。

企业生产的数字化、智能化转型升级,需要企业加强与技术企业、科研单位合作。在研发上加强新材料、新工艺研发投入,加强可穿戴设备、大数据、互联网等技术融合应用;在生产方式上,使用先进设备和自动化、智能化生产设备;在管理上引入信息化管理系统,建立“研发-生产-销售-售后”前后向一体化管理体系;产品服务方面,可引入云端平台,方便消费者通过体育用品了解自己身体健康状况,运动状况等问题。

更多数据及分析请参考于前瞻产业研究院《中国体育用品行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对体育用品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来体育用品行业发展轨迹及实践经验,对体育用品行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »