2020年中国特钢行业市场现状及发展前景分析 相较于日本中高端特钢产品亟待发展

特钢行业在产品结构和市场应用方面优化和提升空间较大

特钢是衡量一个国家能否成为钢铁强国的重要标志。随着我国汽车工业、高铁及城规矩交通领域的快速发展,我国特钢产量总体增长,其中,非合金钢产量占比最大。

按技术含量和产品档次分,特钢产品可大致分为高端、中端和低端三个层次,在我国全面实施“中国制造2025”政策的背景下,我国高端特钢产品的研发生产水平有所提高,但与发达国家相比,我国特钢行业在产品结构和市场应用方面,还有较大的优化和提升空间。

1、2020年1-5月中国钢材产量达到4.88亿吨

钢铁工业是世界所有工业化国家的基础工业之一。在我国,随着工业化水平的逐步提升,我国的钢材产量也呈总体增长趋势。数据显示,2015-2019年,我国钢材产量从10.35亿吨增长至12.05亿吨。2020年1-5月,我国钢材产量达到4.88亿吨,同比增长6.2%。

2、中国特钢产量总体增长、非合金钢产量占比最大

钢可以分为普钢和特钢两大类型,其中,特钢即特殊钢,属于传统钢铁产业的一个分支,由于特钢是机械、汽车、军工、化工、家电、船舶、交通、铁路以及新兴产业等国民经济大部分行业用钢最主要的钢类,特钢已是衡量一个国家能否成为钢铁强国的重要标志。

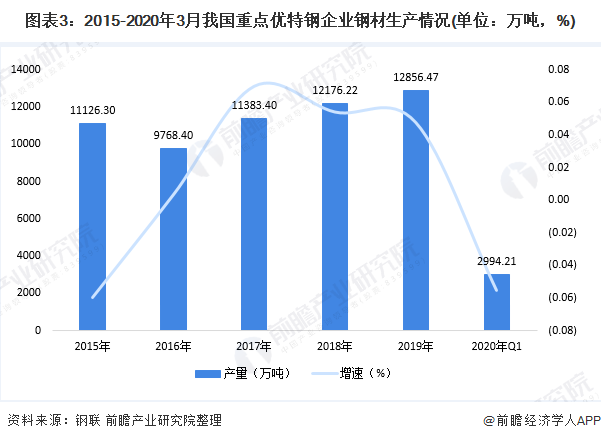

随着我国汽车工业、高铁及城规矩交通领域的快速发展,我国特钢行业也实现了稳步发展的节奏。据钢联数据中心的统计数据显示,2015-2019年期间,我国重点优特钢企业的钢材产量总体增长,2019年,全国重点优特钢企业的钢材产量达1.29亿吨,同比微增4.76%。2020年一季度,全国重点优特钢企业的钢材产量为2994.21万吨。

2019年,在我国特钢产量的产品结构中,非合金钢和低合金钢的产量占比较大,其产量分别为4750万吨和4559万吨;而合金钢和不锈钢产量分别为2933万吨和616万吨。在合金钢产量中,合金结构钢的产量最大,达1636万吨。

3、中国特钢产量结构逐步优化

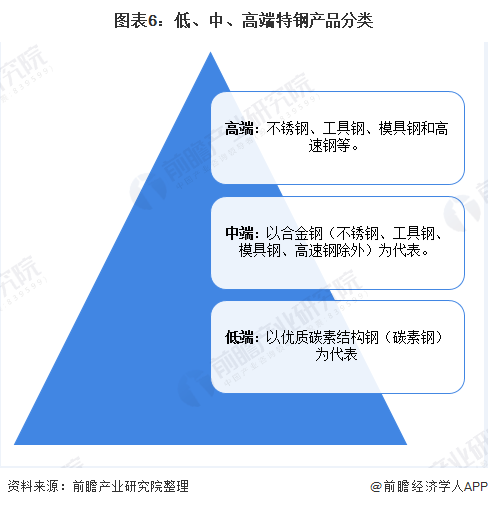

按技术含量和产品档次分,特钢产品可大致分为高端、中端和低端三个层次。其中,低端产品是以优质碳素结构钢(碳素钢)为代表;中端产品是以合金钢(不锈钢、工具钢、模具钢、高速钢除外)为代表;高端产品是以不锈钢、工具钢、模具钢和高速钢为代表的产品。

近几年来,我国全面实施“中国制造2025”,启动创建了“中国制造2025”的国家级示范区,持续推进制造业创新中心建设。高端制造业的发展激发了高端特钢产品的研发生产,从2010-2019年我国特钢产品结构可以看出,以低端产品为主的非合金钢产量占比有所下降,而不锈钢等中高端特钢产量占比小幅上升。

4、中国中高端特钢产品亟待发展

虽然我国特钢产品结构有所优化,但与发达国家相比,我国特钢行业的生产、技术水平仍待大幅提升。一方面,从特钢产量占比来看,2015-2019年,我国特钢产量占全国钢材产量的比重提升了0.4个百分点,但与发达国家相比,2018年,日本特钢产量占其钢材产量比重已达24.5%,是我占比的近1.5倍。

另一方面,在日本的特钢产品结构中,中高端特钢占比近80%;而2019年我国以中高端特钢为主的合金钢、不锈钢产量占比为28%。

综上所述,虽然近年来我国特钢行业有所发展,但在产品结构和市场应用方面,还有较大的优化和提升空间。

以上数据及分析请参考于前瞻产业研究院《中国特钢行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对特钢行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来特钢行业发展轨迹及实践经验,对特钢行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »