2020年中国纸制品包装行业发展现状分析 市场集中度有待进一步提升

纸制品包装定义

纸制品包装属于包装的一种,是指用纸和纸板等原材料,进一步加工制成纸制品的生产活动;并利用加工制造出来的瓦楞纸、纸板、纸箱、纸盒等进行相关行业产品包装服务的一系列活动。

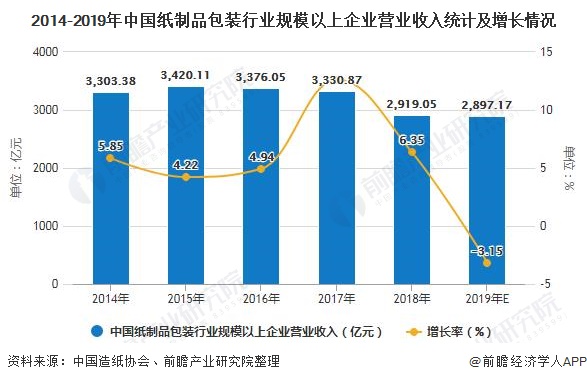

1、2019年中国纸制品包装行业营收收入有所下降

由于我国纸制品包装行业厂商的进入门槛较低,且下游行业较广,大量小纸箱厂依附于本地需求而生存,行业内处于低端的中小型纸箱厂众多,形成了极度分散的行业格局。

根据中国包装联合会《2018年1-12月包装行业发展报告(纸和纸板容器)》,我国纸和纸板容器行业规模以上企业共计2391 家,较2017年增加79家。结合2019年我国造纸行业整体发展情况估计,截至到2019年底,我国纸和纸板容器行业规模以上企业数量约为2350家。

近年来,随着我国纸制品包装行业产业结构调整的深入,我国纸制品包装行业规模呈现震荡下行走势。据中国包装联合会统计数据显示,2014年以来,我国纸制品包装行业规模以上企业主营业务收入随着规模以上企业数量的下滑呈现震荡下行走势,2019年,我国纸制品包装行业规模以上企业主营业务收入为2897.17亿元,同比下降3.15%。

注:2017年营收增速为12.6%。

具体来看,目前,我国纸制品包装相关产品主要是箱纸板和纸制品。其中,2019年全国箱纸板行业完成累计产量1301.56万吨,同比增长6.62%。产量排在前五位的地区依次是安徽省、福建省、广东省、河北省、浙江省。其中:安徽省完成累计产量218.3万吨(占16.77%);福建省完成累计产量209.83万吨(占16.12%);广东省完成累计产量164.93万吨(占12.67%);河北省完成累计产量148.34万吨(占11.40%);浙江省完成累计产量138.04万吨(占10.65%)。

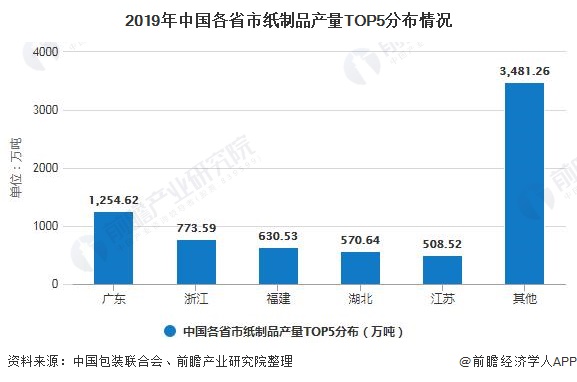

纸制品方面,2019年全国纸制品行业完成累计产量7219.16万吨,同比增长1.90%,产量排在前五位的地区依次是广东、浙江、福建、湖北以及江苏,其中广东完成累计产量1254.62万吨(占17.38%);浙江完成累计产量773.59万吨(占10.72%);福建完成累计产量630.53万吨(占8.73%);湖北完成累计产量570.64万吨(占7.9%);江苏完成累计产量508.52万吨(占7.04%)。

2、市场分散现象明显

纸包装市场按照利润率和规模体量呈现金字塔状:金字塔最底层的是工业包装及低端商业包装,规模体量最大,原材料以箱板、瓦楞为主,结构简单个性化程度低,多用于低客单价的日用品、快消品、快递包装以及部分高客单价但体积较大的商品(如家电),净利润水平约在2%~5%;

中高端商业包装主要以白卡纸、白板纸等材料为主,印刷精美、结构复杂、设计附加值高,主要用于高客单价、小体积的商品,如消费电子、高端白酒、精品烟盒、高端礼品,其中消费电子包装净利率多在5%~15%,烟酒包装净利润率可达20%~30%。

我国纸包装行业中小企业占比超60%,CR5市场份额不足10%,竞争格局分散主因:行业人力密集,印刷设备虽具备一定的资本壁垒,但中小厂商凭借低廉的人工成本仍可存活,行业进入门槛仍然较低;

产品对运输成本敏感,存在100-150km运输半径,导致中小厂家区域割据;下游需求来自消费电子、烟、酒、化妆品、保健品等多个行业,需求分散导致行业发展初期集中度难以提高。

结合主要企业2019年营业收入及我国纸制品包装行业规模以上企业收入测算,2019年,我国纸制品包装行业CR5市场份额仅为4.40%,行业集中度有待进一步提升。

以上数及分析请参考于前瞻产业研究院《中国纸制品包装行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对纸制品包装行业的发展背景、供需情况、全球市场情况、国内市场情况、竞争格局等行业现状进行分析,并结合多年来纸制品包装行业发展轨迹及实践经...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »