2019年中国汽车保险行业市场分析:保费收入增速下降 非车险发展迅速并且市场广阔

2019年中国财险将趋向均衡发展

目前,我国汽车保险市场已进入成熟期,在汽车保有量持续增长情况下,车险保费收入呈现上涨趋势,但增速已经趋缓。2019年,车险在财险保费收入中仍占据主要地位,但比重最近几年开始出现下滑,意味着我国财险将趋向均衡发展。

近年来,随着我国保险行业稳步发展,财产保险行业也得以快速发展,而在我国财产保险保费收入中,车险所占比重最大,且由于汽车消费量的增加以及相关政策的出台,投保率不断提高,增长率较快。

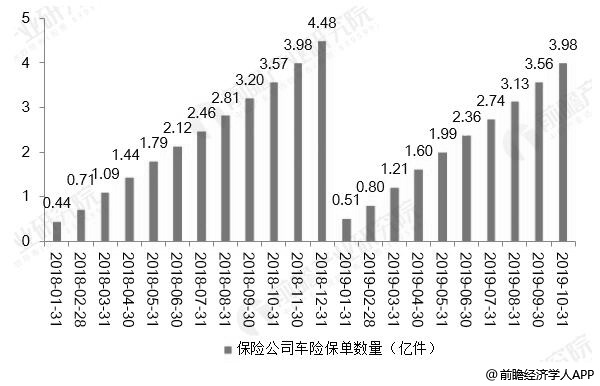

根据中国银行保险业监督管理委员会数据,2019年1-10月,中国保险公司车险保单投保数量为3.98亿件,风险保障金额(保额)达到199.82万亿元。

2018-2019年前10月中国保险公司车险保单投保数量累计值统计情况

数据来源:前瞻产业研究院整理

1、商业车险费改效果显著 保费收入增速和赔付率双双下降

但由于商车费改继续深化,新车费率下调,旧车费率持续下降以及2018年中国新车销量首次负增长,市场增量不足,2018年,中国车险市场保费收入7834亿元,增速为4.20%,增速较2017年下降5.8个百分点,延续了2013年以来增速下降的趋势,是2000年以来的最低增速,而且首次低于5%。

2011-2019年前11月中国车险市场保费收入统计及增长情况

数据来源:前瞻产业研究院整理

(备注:2013年保费收入增速为23.4%)

2010年-2014年,我国机动车辆保险一直保持着较高的赔付率。导致机动车辆保险赔付率较高的主要原因是:众多财险公司为了抢占市场份额,承保条件宽松,造成承保质量偏低,导致机动车辆保险出现“高返还、低费率”的现象。但随着商业车险费改之后,车险综合赔付率明显下降,2018年,机动车辆保险赔付率下降到了56.2%,相比上年下降2.1个百分点。长期来看,车险赔付有出险频次下降、案均赔款上升的趋势。

2010-2018年中国机动车辆保险赔付率变化情况

数据来源:前瞻产业研究院整理

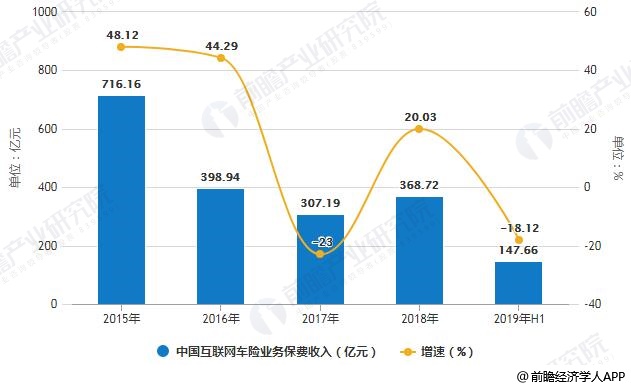

2、监管部门重拳出击,互联网车险业务重新呈负增长状态

与国外发达国家相比,我国国民的互联网保险意识还不够强;同时,我国互联网保险市场还不够规范,使得互联网车险理赔难(或麻烦)、投诉量高居不下,导致互联网车险业务发展规模受限;特别随着商车费改深入执行:2019年监管部门加大对保险公司车险业务的审查,对单列市和地市级保险机构釆取停止商业车险条款和费率的监管措施,商车费改效应使网络销售渠道失去优势,网销价格优势消失,线上、线下的产品差异逐渐缩小,互联网车险与传统渠道车险站在同一起点竞赛。以上种种导致互联网渠道车险的保费收入大幅下降。

根据中国保险行业协会数据显示,互联网车险业务重新呈现负增长状态。2019年上半年,中国互联网车险业务保费收入共147.66亿元,同比负增长18.12%。与2018年恢复性增长态势相比,下降了近40个百分点(2018年同比增长20.03%)。

2015-2019年H1中国互联网车险业务保费收入统计及增长情况

数据来源:前瞻产业研究院整理

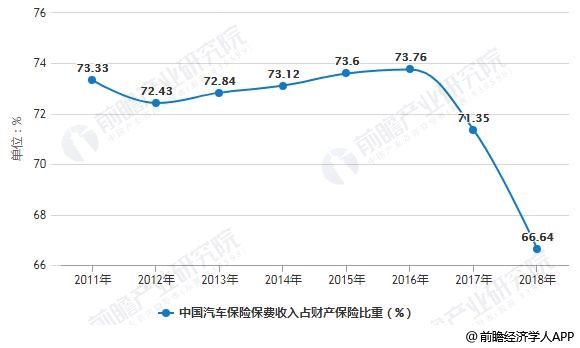

3、传统车险及互联网车险占比双双下滑 财险品种趋向均衡发展

2016-2018年,车险业务收入占财险比重出现大幅下滑,从2016年的73.76%下降到了2018年的66.64%,下降了7.12个百分点。

从财险龙头企业来看,2019年上半年,人保产险、平安产险、太保产险车险分别实现车险保费收入1274.87亿元、923.38亿元、461.33亿元,同比增长4.1%、9%和5.2%,低于同期三家公司的原保险保费收入分别增长15.1%、9.7%和12.5%,显示“老三家”非车险业务增速全面跑赢车险业务增速。

车险占比下降有多方面原因,一是商业车险费率改革推动商业车险单均保费下降,保险公司保费收入刚性减少;二是持续多年保持高速增长的中国车市到了转型期,2018年全年汽车产、销总量为2780.9万辆和2808.1万辆,同比分别下降4.2%和2.8%,进而带动车险行业保费增速下降;三是市场竞争白热化带来车险经营效益恶化,部分保险公司主动开展业务结构优化所致。

2011-2018年中国汽车保险保费收入占财产保险比重变化情况

数据来源:前瞻产业研究院整理

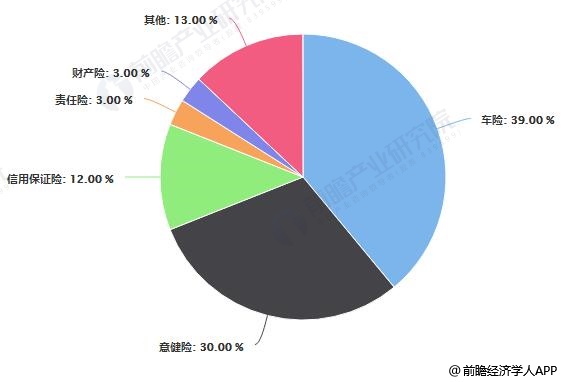

从互联网车险来看,2019年上半年互联网非车险业务保持平稳高速增长,业务占比持续提升并突破50%,首次超越互联网车险业务。

从数据来看,互联网车险业务占比明显下降。互联网车险业务占比长期呈现缓慢下降的趋势,2019年上半年,这种趋势明显加强。2018年,互联网车险业务占比为53.03%,较同期下降9.22个百分点,而2019年上半年,互联网车险业务占比仅为38.70%,半年以内下降近15个百分点。

2019年H1中国互联网财险业务结构分析情况

数据来源:前瞻产业研究院整理

随着车险保费收入增长减缓而其他非车险业务的高速增长,未来车险占比或进一步下降,财险的业务结构更趋向于均衡发展。同时,在车险业务增长进入瓶颈期背景下,不少险企在逐渐加大对非保险业务的投入,试图改变以往车险一家独大的业务结构。非车险发展迅速并且市场广阔,对于保险公司优化业务结构有重要意义。但非车险业务相对复杂,获得良好的经营收益并不容易。

以上数据及分析请参考于前瞻产业研究院发布的《中国汽车保险行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对汽车保险行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车保险行业发展轨迹及实践经验,对汽车保险行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »