2019年全球医疗器械行业投融资现状及发展趋势分析 行业集中度提升与整合大势所趋

国际投资并购趋势变化不大 国内投资并购进入寒冬

医疗器械行业是关系到人类生命健康的新兴产业,医疗器械行业在世界发达国家发展近几十年来,一直保持着很高的年增长率,被誉为朝阳工业。2019年全球医疗器械行业销售额将达到4519亿美元,国际投资并购趋势变化不大,国内投资并购进入寒冬。

2015-2019年全球医疗器械行业销售额规模统计情况及预测

数据来源:前瞻产业研究院整理

1、国际投资兼并与重组整合大势不减

世界医疗器械的发展一直伴随着并购事件的发生,医疗器械企业凭借创新产品抢占了一定的市场先机,有了一定品牌和渠道优势以后,就会通过并购的方式拓展市场,拓宽产品线,不断地增强竞争力和提高行业进入壁垒。根据EvaluateMedTech公布的数据,2017年,全球医疗器械行业并购规模为982亿美元,2018年全球医疗器械行业并购规模持续扩大,2019年2月强生公司以58亿美元的价格收购外科手术机器人公司Auris Health成为今年国际上医疗器械行业金额最大的并购事件。

2、国内投资并购趋势降温

根据普华永道近日发布的《2019年上半年企业并购回顾·中国医疗器械行业》数据显示,2019年上半年中国医疗器械行业并购活动交易金额为7.7亿美元,同比下降89%,为近5年最低。同时由于政治和经济的不稳定,投资者愈发趋于理性,2019年上半年中国医疗器械行业海外投资并购降至冰点。

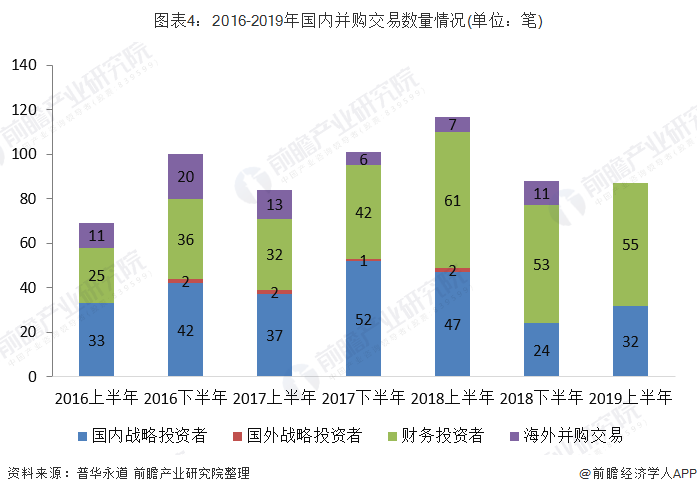

3、国内投资并购交易数量有所增长

2019年国内投资者并购数量上升了33%,但交易金额仅为6亿美金,环比下降约43%,为近5年最低,超过1亿美金的交易仅有3笔。除了海外并购,国内各类型投资者并购交易数量均有所增长,中小型并购仍有一定的活跃度。

4、体外诊断、影像设备和耗材仍是国内投资重点

2019年上半年体外诊断、影像设备和耗材仍然国内医疗器械细分领域的投资重点,实验仪器的批发等与医疗器械相关的其他领域的并购数量有所上升。除体外诊断和影像类别外,各类别的交易金额均有明显下降。

5、风投机构偏爱拥有核心技术或初具规模的企业

2018年国际医疗器械行业单笔风险投资金额超过2亿的美元的投资数量为7笔。从国际医疗器械融资的阶段的情况可以看到投资机构对于医疗器械行业的投资更倾向于具有核心技术产品或者市场已有初步规模的企业。

6、国内风险基金依旧活跃

2019年上半年考虑到经济和政治的不确定性,国内投资者的风格趋于谨慎,而卖方观望情绪浓厚,但风险基金依然保持活跃度。

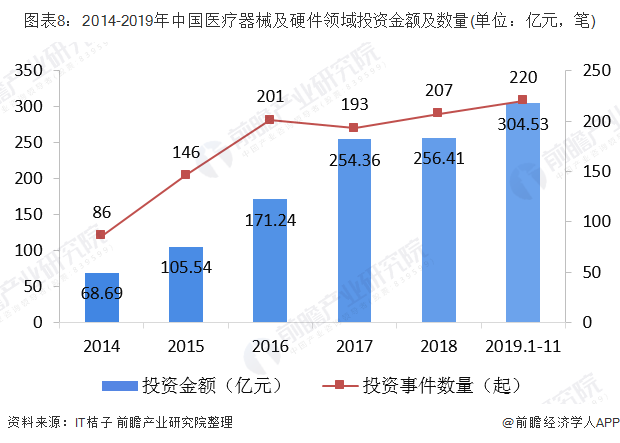

根据IT桔子的统计数据显示,2018年,中国医疗器械及硬件领域共发生投融资事件207起,投资规模为256.41亿元。2019年1-11月,医疗器械及硬件领域累计发生投资事件220起,投资规模达到304.53亿元,融资规模及事件数有所上升。

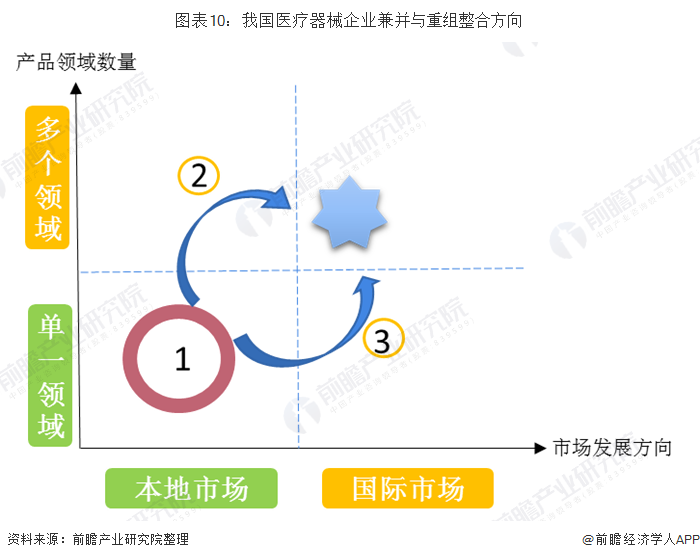

7、投资并购注重资源整合、产品线及市场范围的扩展

中国医疗器械市场并购浪潮的到来之际,中国医疗器械企业通常有两种并购发展格局选择:

(1)专注细分市场,通过并购成为细分市场龙头:如微创医疗、康辉医疗、创生医疗、九安医疗、阳普医疗、新华医疗专注于细分市场,通过并购成为细分领域的佼佼者。

(2)多元化发展,并购成为行业巨头:如迈瑞医疗、威高股份、鱼跃医疗、乐普医疗已经通过并购走向多元化,成为医疗行业的领跑者。

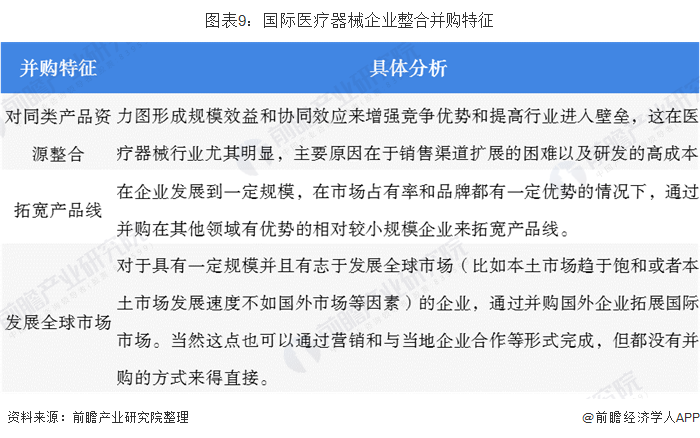

纵观国际市场,以GE医疗和美敦力的发展史为例,可以观察到国际医疗器械企业进行整合并购具有三个特征:

8、行业集中度提升和行业整合是大势所趋

我国医疗器械行业集中度总体偏低,呈现小而散的状态,与美欧日发达国家医疗器械产业结构相比仍有较大差距。近年来,随着经济的快速发展及市场需求的规模释放,医疗器械制造企业的兼并重组加速,前十大企业规模快速增长,但在行业中的比例仍呈下降趋势,行业集中度处于较低水平。

从技术创新与规模效益的角度来看,行业集中度提升和行业整合是大势所趋。从美国的经验来看,领先的医疗器械企业很多是靠创新产品占据市场先机,持续研发投入一直都是领先企业成长的助推器。而只有大规模的企业才能投入巨资进行研发,维持企业的竞争优势。从规模效益的角度来看,同类产品之间的并购整合可以共享渠道,产生规模效益,增强企业竞争力和提高行业进入壁垒。因此,未来行业内大规模兼并整合在所难免。

以上数据及分析请参考于前瞻产业研究院发布的《中国医疗器械行业竞争格局与领先企业分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告的分析内容包括中国医疗器械行业集中度分析、竞争层次分析、区域竞争分析、竞争模型分析、投资并购及竞争趋势,国内外领先企业案例分析。本报告主要围绕和谁竞争、...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »