2019年中国共享充电宝行业市场现状及发展趋势分析 5G商用化催生持续盈利发展契机

共享充电宝集体涨价 5G时代下共享充电宝持续盈利发展契机

2019年8月14日,红星新闻记者对街电、小电、来电、怪兽充电等多个品牌调查发现,共享充电宝已经不同引流时期的0.5-1元/小时的收费标准。而是采用“不同柜机收费不同,具体价格以租借时显示页面为准”的收费标准,大部分地区共享充电宝的收费已经增加至2元/小时,更有人流量多的繁华地段达到5元/小时。

共享充电宝的涨价一方面表现为市场竞争格局基本稳定,让利风波减弱;另一方面在共享充电用户形成消费习惯后,进入到品牌商获利的时期。未来,5G时代即将到来,最高每秒20GB的峰值会更快地消耗手机的电量,而“共享充电宝”则成为解决出行用电的第三条出路,高需求将成为让利风波过后,共享充电宝持续盈利的发展契机。

1、中国共享充电宝行业格局相对稳定,进入发展成熟期

李克强总理在2016年政府工作报告中强调,大力推动包括共享经济等在内的“新经济”领域的快速发展,促进了我国共享经济的井喷式发展。一时间共享汽车、共享单车、共享雨伞等如雨后春笋般发展。但是受信任危机等的影响,大部分共享经济的发展不如预期。截至目前,共享单车大多已是锈迹斑斑,共享雨伞也早已销声匿迹。而共享充电宝却一反常态,进入企业盈利发展期。

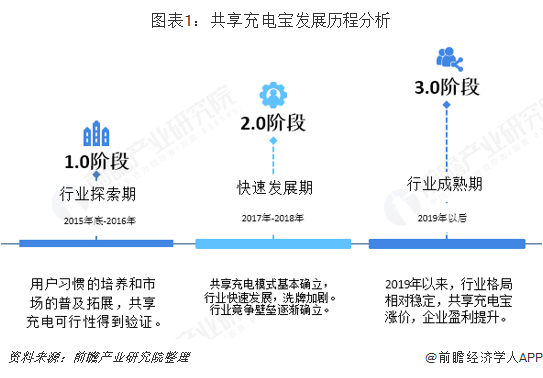

我国共享充电宝2015年得到发展,实现了由1.0阶段-3.0阶段的跨越。截至目前,我国共享充电宝进入行业发展的成熟期,基本形成了以街电、小电、来电和怪兽充电为代表的行业格局。与此同时,经过几年的市场布局,以街电为代表的企业已经实现盈利,为共享充电宝行业带来利好的发展信号。

2、多因素同步推进,共享充电宝行业利好发展

共享充电宝行业的发展离不开“共享理念”的提出,但同时也离不开我国移动互联网经济发展下需求的促进。近年来,随着我国智能手机及移动互联网普及率的提升,2011-2018年我国移动互联网流量大幅增加,至2018年达到711.1亿GB。从其接入设备的使用情况看,2018年手机互联网接入设备的使用占比为98.6%,远超台式电脑和移动电脑端的使用情况。可见手机成为人们上网的最主要设备。而移动手机上网需求极大的带动了其对手机电量的需求。

除此之外,虽然手机电池容量不断增加,但是其难以保证使用增长量和电池容量的同步推进,因此,追求美观的同时扩大电池容量是世界性难题。另外,手机使用频率越来越高,中国手机使用频率远超世界平均手机使用频次,公众场合充电成为难题。随着日益增加的通讯、分享、社交需求和手机支付全面取代现金支付以及手游的爆发,时刻保持手机有电是现阶段人们保证“安全感”的刚需。

3、中国共享充电宝行业发展试水海外,2020年用户规模将超4亿

——试水海外,并同步推出跨界创新

目前,我国共享充电宝行业代表性品牌与移动支付代表性品牌支付宝和微信持续推进免押金服务。2019年1月,街电与小电成为微信免押金待遇的首批接入品牌。以街电为代表的共享充电宝品牌试水海外,于2019年3月,与韩国企业开展合作,推动了其海外发展格局。与此同时,其不断创新发展模式,实现跨界融合,为共享充电宝单一的供应格局提供了创新。但是,行业在面临机遇发展的同时,也面临着企业间竞争的挑战,以来电和街电两家企业的专利诉讼不断,一定程度上制约了企业的发展。

——渗透率提升,以商场、餐厅等为代表

免押金服务的持续推进及以街电、小电和来电等为代表的产品的加速布局,使得其在商场、餐厅、机场、火车站、酒店、KTV、美发足浴和景区等公共区场景的渗透率显著提升。商场渗透率最高,超过50%,餐厅、机场和火车站等人流量较大的公共区域渗透率也均超过50%。

——芝麻信用助力共享充电用户量提升

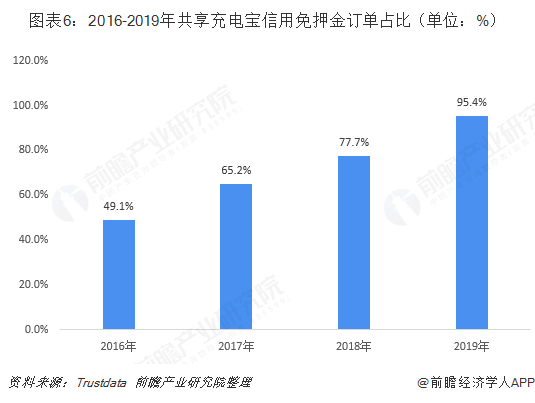

2016年底,支付宝芝麻信用为来电科技提供芝麻信用分免押金,标志着共享充电进入信用免押时代,极大地缩短户的使用流程,提升使用效率。根据Trustdat数据统计显示,2019年共享充电信用免押金订单年共享充电信用免押金订单占比已经达到95.4%。

在支付宝芝麻信用助力共享充电宝发展的同时,微信也依托支付分,与共享充电宝品牌合作,提供免押金租借充电宝服务,将进一步加速免押金充电宝租借的市场布局。

——用户规模增加,2020年有望超4亿人

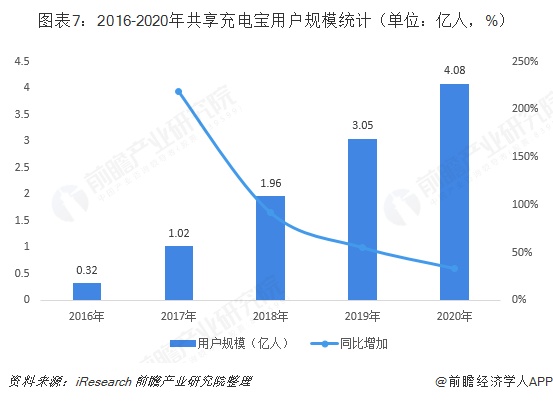

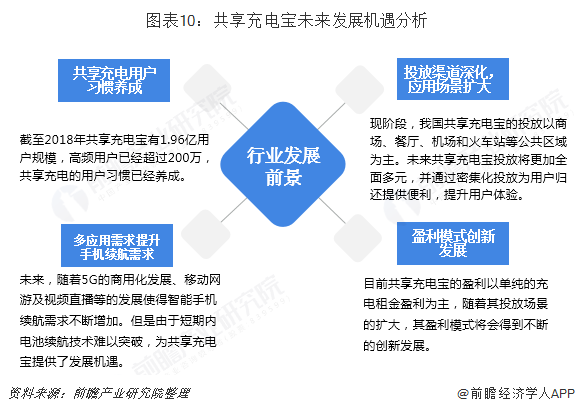

以需求为引导的公共区域产品布局的加速,促进了我国共享充电宝用户规模的不断增加。共享充电宝用户规模由2016年的0.32亿人增加至2018年的1.96亿人,年均复合增长率约为150%,得到了快速发展。随着消费习惯的养成、免押金服务及便捷支付的持续推进和未来5G商用化普及导致的手机用电量的增加,预计2020年共享充电宝用户规模超过4亿人。

4、竞争格局基本稳定,街电成为行业的主要代表

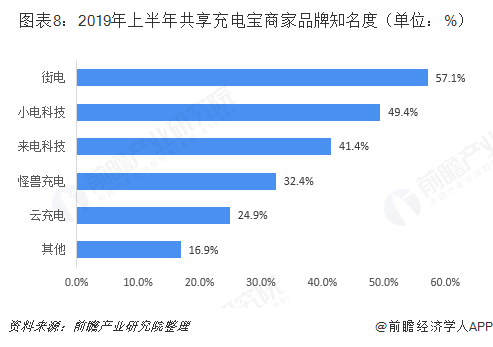

截至目前,我国共享充电宝行业基本上形成了以街电、小电科技、来电科技、怪兽充电和云充电为代表的行业竞争格局。2019上半年,街电在供应链、资本、产品和运营多角度的优势,促进其在众多商家中享有最高的知名度,达到57.1%,其余代表性品牌的商家品牌知名度低于50%。

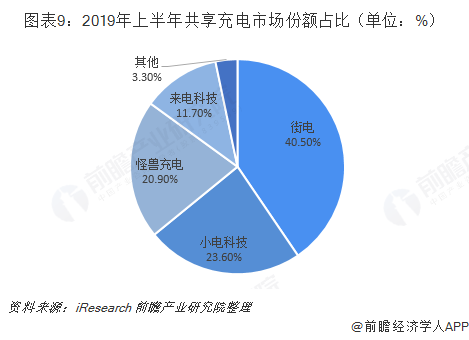

2019上半年中国共享充电宝用户份额方面,街电以40.50%占比排名行业第一。截止2019年上半年,街电累计用户量已达1.07亿,为共享充电宝行业累计用户量首个突破亿级别的平台。

5、5G推动终端续航需求,行业迎来新的发展机遇

未来,随着通讯、分享、社交需求、手机支出、手机游戏、视频直播等应用需求的增加,手机的充电需求也愈发强烈,而至2020年5G商用化的进一步发展,其对终端的续航能力提出了更高的要求,作为重要承载终端的智能手机,其在5G网络带宽进一步加大的情况下,终端电缆消耗相应提升。而在重点续航技术短期内未能获得突破的情况下,充电宝的需求也将被进一步激发。目前,共享充电宝市场已经实现了初期用户消费习惯的培养,同时市场上品牌竞争格局基本形成,未来投放渠道的进一步深化及多因素需求的提升,促进共享充电宝或将成为用户需求兑现的重要渠道,共享充电宝行业将会又一波发展的红利期。

以上数据来源请参考于前瞻产业研究院发布的《中国共享充电宝行业市场前瞻与投资规划分析报告》。

相关深度报告 REPORTS

本报告前瞻性、适时性地对共享充电宝行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来共享充电宝行业发展轨迹及实践经验,对共享充电宝行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »