2018年中国移动医疗行业市场现状及竞争格局分析 三足鼎立格局,盈利模式待解

中国移动医疗快速发展 用户数量增速趋势放缓

移动医疗将作为我国医疗卫生的重要补充,近年来在动互联网技术动终端、大数据技术等动下,实现了快速的发展。目前,我国移动医疗用户数量逐年增长,在2015年前后开始进入快速发展阶段。但在移动于联网人口红利消失的大环境下,移动医疗用户数量增速趋势放缓。

政策环境总体利好移动医疗行业

移动医疗属于医疗信息化范畴,2009年以来,我国出台了多项政策推动医疗卫生相关事业发展,一系列利好政策的出台,有利于深化“放管服”和供给侧结构性改革,缓解医疗卫生事业发展不平衡的矛盾,满足人民群众日益增长的多样化医疗健康需求。

同时,在我国政府的推动和政策引导下,医院对核心诊疗业务支撑的需求牵引下,医疗信息化建设和探索逐渐进入医疗业务的深水区,新的更高的需求将保持移动医疗产业蓬勃发展。

从现阶段来看,政策环境总体利好移动医疗行业,主要的利好因素包括医疗卫生改革、软件行业发展、大数据行业的快速发展等,另外,国家对于医疗信息化行业发展也制定了规划目标。从政策前景来看,虽然目前我国移动医疗已经取得了较快的发展,但仍处于较初级阶段,未来仍任重而道远,预期国家还将就推动移动医疗建设出台更多的规划及政策,从而进一步推动移动医疗向着更高的阶段进行。

中国移动医疗市场规模增速迅速,年均增速近70%

移动医疗将作为我国医疗卫生的重要补充,近年来在动互联网技术动终端、大数据技术等动下,实现了快速的发展。据前瞻产业研究院发布的《中国移动医疗行业典型商业模式与构建设计策略分析报告》统计数据显示,近些年来移动医疗APP达到了数千款,市场规模更是从2013年的19.8亿元增长至2017年的201亿元,年复合增长率达78.48%。初步测算2018年中国移动医疗行业市场规模将达到290亿元左右,同比增长45%。根据2018年以来移动医疗的发展形势,并预测在2020年中国移动医疗行业市场规模将有望突破500亿元。

2014-2018年中国移动医疗行业市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

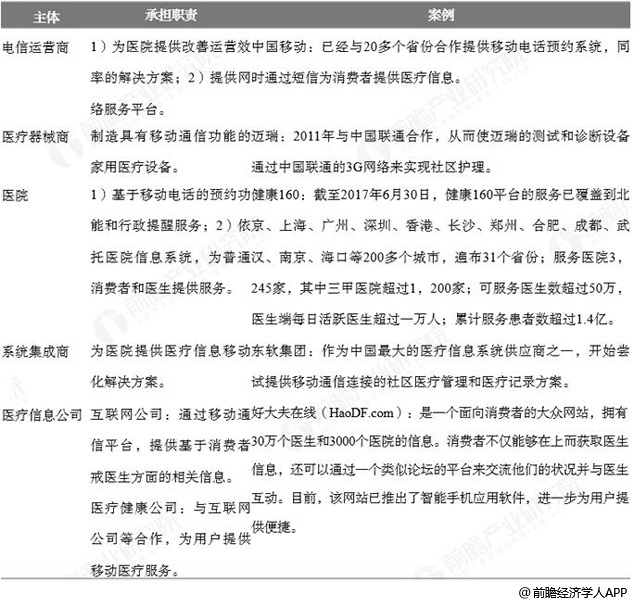

电信运营商、医疗信息公司和设备供应商三分天下

目前,移动医疗的供应商主要有五类,包括电信运营商:为医院提供改善运营效率的解决方案,提供网络服务平台;

医疗器械商:制造具有移动通信功能的家用医疗设备;

医院:基于移动电话的预约功能和行政提醒服务,依托医院信息系统,为普通消费者和医生提供服务;

系统集成商:为医院提供医疗信息移动化解决方案;

医疗信息公司:互联网公司和医疗健康公司,从过去的市场发展情况来看,该类参与主体表现突出,如平安好医生、春雨医生。

移动医疗行业主要参与主体分析情况

资料来源:前瞻产业研究院整理

预测,未来5年内,在中国移动医疗市场发展的过程中,电信运营商和医疗信息公司将是该产业的主要推动者和受益者,占据主要角色,在整体市场上将占据超过一半的市场份额,其次是设备提供商。

总体来看,供应商参与主体众多,电信运营商、医疗信息公司和设备供应商三分天下。

未来5年中国移动医疗市场各参与主体市场份额预测情况

数据来源:前瞻产业研究院整理

平安好医生、春雨医生表现抢眼

而从具体企业来看,国内移动医疗虽然发展迅速,但多数的移动医疗企业仍然处于用户积累的初级阶段,大多集中于某些简单数据的监测与记录上,缺乏对数据的深度挖掘,互动性较差。其中,2018年5月,平安好医生登陆港交所,截至2018年12月末,平安好医生注册用户数达2.65亿,期末月活跃用户数达5470万,是国内覆盖率第一的移动医疗应用。而“春雨医生”已发展成为覆盖17个一级科室、吸引50万+公立医院执业医师、服务患者2亿+人次并积累数亿条健康数据信息的大型移动医疗服务平台。

平安好医生、春雨医生们虽把规模做起来了,但其盈利模式还是个行业待解决的难题。

中国移动医疗主流APP分析情况

资料来源:前瞻产业研究院整理

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »