2019年中国电子竞技行业市场现状及发展前景分析 高复合增长,发展速度将领跑全球

1、中国电子竞技行业基本概况分析:定义、发展历程、发展大事件

电子竞技作为游戏的高阶版,其以“互联网+体育”的新形态,在主流娱乐观念和方式的嬗变、主流网络游戏的融入以及新兴技术的推动下得到爆发式发展,并形成了独具特色的文化现象—电竞热。

其实早在20年前,伴随着《星际争霸》、《反恐精英》等电子竞技游戏进入中国市场,中国电竞行业就开始了起步阶段;2003年,电子竞技成为中国体育总局承认的第99个正式体育项目,国家广电总局批准开办GTV游戏竞技频道,但在2004年,广电总局发布网游类电视节目封杀令,我国电竞受限于意识形态,政策上的严格管制改变了行业的产业链,使得我国电竞行业无法复制韩国的“游戏—赛事—电视媒体”模式,随后多年我国电竞行业发展放缓。近年来,在各方资本的涌入下,我国电竞行业不断探索属于自身发展的新道路,行业进入了发展爆发期。

2017年《英雄联盟》总决赛在国家体育场鸟巢举行。与此同时,电子竞技作为体育运动的共识,进一步落地,2018年雅加达第18届亚运会将电子竞技纳为表演项目,到2022年的杭州亚运会,其将成为正式比赛项目。从世界大型体育赛事到中国主流官方的接纳,年轻人的电竞爱好有了正名的基础;各地涌现出来的电竞小镇等特色项目,我国电竞产业化的道路越走越远。

2、2018年中国电子竞技行业市场规模超900亿,用户规模超4亿人

目前我国已成为全球电竞产业发展最快、最受关注的地区之一,并成为全球首个开展电竞主客场的地区。过去三年内,我国电竞用户数量增长率持续保持在20%以上,伴随着英雄联盟世界总决赛等诸多头部电竞赛事在中国举办,进一步推动中国电竞用户规模迅速增长。

据前瞻产业研究院发布的《中国电子竞技行业市场前景预测与投资战略规划分析报告》统计数据显示,2014年中国电子竞技行业用户规模已达1.53亿人,2016年中国电子竞技行业用户规模突破3亿人,到了2017年中国电子竞技行业用户规模增长至3.64亿人,同比增长21.1%。截止至2018年底中国电子竞技行业用户规模达到了4.28亿人,同比增长17.5%。

从产业规模来看,我国电子竞技产业规模迅速扩大,行业仍处于快速发展的过程中。截止至2018年中国电子竞技行业市场规模已超900亿元,达到了912.6亿人,同比增长18.1%。预计未来在主流网络与电竞游戏融入、娱乐观念转变、新兴技术推动、电子竞技赛事进化等多重因素地影响下,行业还将继续保持快速发展的态势。

2014-2018年中国电子竞技行业用户规模统计及增长情况

数据来源:前瞻产业研究院整理

2016-2018年中国电子竞技行业市场规模统计及增长情况

数据来源:前瞻产业研究院整理

3、国家和地方政策相继出台,助推中国电竞发展

我国电竞行业的迅速发展离不开国家政策的大力支持。在国家层面上,2016年,可谓是我国电竞行业政策福利年,从4月国家发改委主持举办全国性或国际性电子竞技游戏游艺赛事活动;7月国家体育总局从政策层面完成电竞职业化与正规化;9月文化部对电竞泛娱乐的开放,教育部增补了13个专业,其中包括“电子竞技运动与管理”。而在2017年,国家发布的《“十三五”时期文化产业发展规划》中也明确提出要鼓励发展电子竞技新业态。

在地方层面上,2018年,西安、杭州、上海、广东多个省市均明确提出发展电竞产业的相关政策。其中,杭州市打造电竞数娱小镇的计划备受关注。自2017年4月亚洲奥林匹克理事会与阿里体育宣布在2022年杭州亚运会上,电子竞技将成为正式比赛项目以来,杭州市电竞数娱小镇计划就一直在筹划中。2018年,为加快打造电竞数娱小镇,推动电竞数娱产业集聚发展,杭州市下城区政府发布了针对小镇电竞产业发展的政府文件,其中囊括了16项电竞产业扶持政策,不仅扶持小镇整体的电竞产业发展,细分对小镇内的企业、人才、俱乐部及培训机构等都提供相应的补贴。

地方政府为吸引电竞相关企业积极推动电竞俱乐部及电竞赛事落地,而推进建设电竞小镇也是电竞区域化的重要体现。在区域化背景下,电竞产业能够刺激当地对于电竞人才的需求,利好区域经济发展。

4、电竞游戏收入占整体一位,移动端收入首超客户端

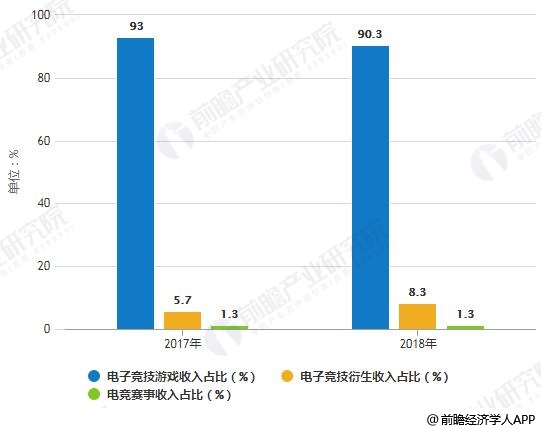

目前,我国电子竞技市场主要包括游戏收入、衍生收入(直播、俱乐部)和赛事收入(门票、周边及赞助)。对比2017和2018年我国电竞行业收入结构来看,电子竞技游戏收入占据我国电竞行业收入的主要地位,但占比从2017年的93%下降到2018年的90.3%;而电子竞技衍生收入从2017年的5.7%上升至8.3%;电竞赛事收入占比则维持不变,仅占1.3%。

2017-2018年中国电子竞技行业收入结构占比统计情况

数据来源:前瞻产业研究院整理

具体分析我国电竞游戏收入结构,2016-2018年,我国移动电竞游戏市场规模不断扩大,移动电竞游戏销售收入占整体收入的份额从2016年的34%上升至2018年的55.4%,首次超过了客户端电竞游戏收入,主要得益于《王者荣耀》等移动电竞游戏产品的发展。目前,电竞游戏收入依然会占据着我国电竞收入的主要地位,但是随着我国电竞游戏用户规模逐渐饱和,失去人口红利以及市场未出现新的头部电竞游戏,预计我国电竞游戏收入的增速继续减缓,但移动电竞将作为电竞游戏的主要增长引擎带动我国电竞市场发展,成为最大的电竞市场内细分市场。

2017-2018年中国电子竞技游戏收入结构占比统计情况

数据来源:前瞻产业研究院整理

5、资本青睐电竞直播,行业将保持高复合增长

随着近几年我国电子竞技产业的快速发展,电竞产业已经初步实现成熟化运营并形成了一个较为完整的产业链。整个电子竞技产业链以赛事为中心,包括上游的游戏研发、发行厂商,包括腾讯、网易等游戏制作商、运营商,其作用是为市场提供高质量的精品游戏形成用户基础,进而推动顶层电竞赛事设计;行业中游的厂商多为电竞内容制造者;行业的下游主要是游戏主播平台,起着内容传播的作用,也为电竞产业带来了最重要的流量来源和变现渠道;最后是作为消费者的电竞观众以及广告商、赞助商等。

结合上文我国电竞收入结构变化情况来看,电竞衍生收入的增长主要来源于直播收入。据统计,2017-2018年,我国电竞行业投资时间中,吸引到大额投资事件的中国电竞俱乐部不到10家,总融资金额在上千万至亿元级别的电竞直播平台则相对较多,目前我国资本密集在电竞产业链上直播平台的领域。

而资本之所以青睐电竞游戏直播平台的核心原因在于电竞赛事领域愈来愈受到关注,以2018年的英雄联盟S8赛季总决赛为例,该赛事在观众规模表现竟超过NBA赛季季中赛决赛的线上观看人数,电竞赛事影响力比肩传统体育赛事,有利于其未来的商业化,未来电竞赛事带来的相关收入将会提高。

根据普华永道在《电竞为中国市场开创机会》中的预测,我国电竞产业将保持26.4%的高复合增长率,在世界电竞产业高速发展的背景下,我国电竞发展速度将领跑全球。

相关深度报告 REPORTS

本报告前瞻性、适时性地对电子竞技行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电子竞技行业发展轨迹及实践经验,对电子竞技行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »