2018年全年中国互联网行业市场现状及趋势分析 整体呈现出五大发展新趋势

2018年全年中国互联网行业发展新趋势分析

随着抖音、快手等新兴互联网模式的持续火爆,中国短视频用户规模首次突破6.4亿大关。中国互联网络信息中心(CNNIC)28日发布的《中国互联网络发展状况统计报告》(下称《报告》)显示,截至2018年12月,我国网民规模达8.29亿,互联网普及率达到59.6%。参照用户规模和网民使用率两项指标来看,短视频成为名副其实的黑马,超过了网络购物、网络视频、网络音乐和网络游戏。而随着新业态、新模式、新技术的发展,未来互联网上市企业类型将进一步丰富。

1、短视频市场迅速发展

《报告》从互联网基础建设、互联网应用发展、政务应用发展、产业与技术发展及互联网安全等多个方面展示了2018年我国互联网发展状况,力图通过核心数据反映我国网络强国建设的发展历程,这也是CNNIC自1997年以来第43次发布相关数据。

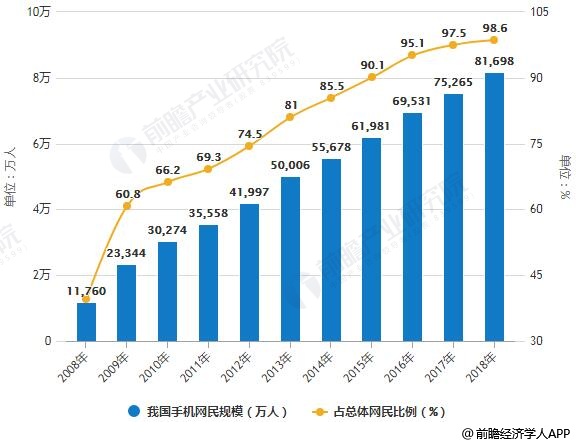

据前瞻产业研究院发布的《中国互联网行业市场前瞻与投资战略规划分析报告》统计数据显示,截至2018年12月,我国网民规模为8.29亿,全年新增网民5653万,互联网普及率达59.6%,较2017年底提升3.8%。截至2018年12月,我国手机网民规模达8.17亿,全年新增手机网民6433万;网民中使用手机上网的比例由2017年底的97.5%提升至2018年底的98.6%。

2008-2018年我国网民规模及普及率统计情况

数据来源:前瞻产业研究院整理

2008-2018年我国手机网民规模及占总体网民比例统计情况

数据来源:前瞻产业研究院整理

截至2018年12月,我国网民规模达8.29亿,普及率达59.6%,较2017年底提升3.8个百分点,全年新增网民5653万。我国手机网民规模达8.17亿,网民通过手机接入互联网的比例高达98.6%。

而参照用户规模和网民使用率两项指标来看,短视频成为名副其实的黑马,超过了网络购物、网络视频、网络音乐和网络游戏等。数据显示,截至2018年12月,我国网络购物用户规模达6.10亿,年增长率为14.4%,网民使用率为73.6%。网络视频、网络音乐和网络游戏的用户规模分别为6.12亿、5.76亿和4.84亿,使用率分别为73.9%、69.5%和58.4%。相比较而言,短视频用户规模达6.48亿,用户使用率为78.2%。

《报告》指出,2018年,百度、腾讯、阿里巴巴、微博持续在短视频领域发力,网易、搜狐等也纷纷推出新的短视频应用,短视频市场迅速发展。但随着内容生产的专业度与垂直度加深,同质化内容已无法立足,优质内容成为各平台的核心竞争力。为此,各短视频平台纷纷加强与优质MCN机构、达人合作,打造优质PGC(专业生产内容)并带动UGC(用户生产内容),优质内容成为各平台的核心竞争力。

2、网络直播用户减少

而与短视频的迅速崛起不同,网络直播用户规模正在下降。截至2018年12月,网络直播用户规模达3.97亿,较2017年底减少2533万,用户使用率仅为47.9%,较2017年底下降6.8个百分点。无论是从内容还是资本的维度来看,网络直播行业已经逐渐分化,进入转型调整期。

从体育、游戏、真人秀、演唱会四个细分内容领域来看,游戏直播用户使用率基本稳定,体育直播用户使用率略有下降,演唱会、真人秀直播用户使用率分别下降6.2个、8.8个百分点。

2018年3月,斗鱼直播、虎牙直播分别获得腾讯6.3亿美元、4.6亿美元投资。5月和7月,虎牙直播、映客直播先后完成上市,高额的融资为平台的精细化运营奠定了物质基础,行业集中度加速提升。

3、科创板的机会

《报告》显示,截至2018年12月,我国境内外互联网上市企业总数为120家,较2017年底增长17.6%;我国境内外互联网上市企业总市值为7.89万亿元。其中,在A股上市的互联网企业数量为46家,与2017年底持平;在美股上市的互联网企业数量为48家,较2017年底增加7家;在港股上市的互联网企业数量为26家,较2017年底增加11家。

分行业来看,我国互联网上市企业中,网络游戏类企业数量居于首位,占比为22.5%;其次是文化娱乐类企业,占比为18.3%;电子商务、网络金融、工具软件和网络媒体类企业紧随其后,占比分别为13.3%、10.8%、9.2%和5.8%。分地域来看,北京、上海、深圳、杭州、广州等城市在政策、产业、投资、人才及技术等方面的优势对该地区互联网企业的上市有重要驱动作用。

4、与此同时,《报告》还对“最近一次融资估值超过10亿美金的新生代未上市网信企业”进行了统计,从其业务类型来看,企业服务和网络金融类企业占比分别为15.9%和14.2%;电子商务和文化娱乐类企业占比分别为11.5%;汽车交通、智能硬件和在线教育类企业占比分别为8.8%、7.1%和6.2%,这从一定程度上反映了我国网信领域新业态、新模式、新技术的发展趋势。

5、《报告》指出,随着科创板制度规则落地,以及互联网产业、金融市场的不断发展完善,未来互联网上市企业类型将会进一步丰富。

相关深度报告 REPORTS

本报告前瞻性、适时性地对互联网行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来互联网行业发展轨迹及实践经验,对互联网行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »