有机硅过剩产能逐步出清 高端产品未来提升空间较大

我们通常所说的有机硅单体大多指二甲基二氯硅烷,占有机硅单体总量的90%,通过硅粉、甲醇和液氯合成得到。单体状态不稳定,一般企业生成DMC(二甲基化硅氧烷)或D4等中间体进行出售;中间体通过聚合,添加无机填料或改性助剂得到终端产品,包括硅橡胶、硅油、硅烷偶联剂和硅树脂四个大类;有机硅产品具有优异的耐温特性、耐候性、电气绝缘性,并且表面张力和表面能较低,广泛用于建筑、电子、电气、新能源、医疗、个人护理和纺织等众多领域。

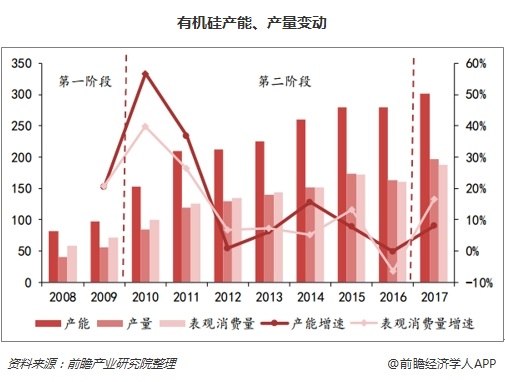

近十年,有机硅全球产能向中国国内转移趋势明显,我国已成为有机硅生产和消费大国,国内有机硅产品优势愈加明显,进口替代效应显著。截至2017年,我国共有甲基单体生产企业13家,聚硅氧烷总产能137.6万吨/年,产量102.1万吨,同比分别增长3.61%和13.44%,2007年至2017年年均复合增长率分别为16.45%和21.14%,行业发展迅猛。据预计,2022年我国聚硅氧烷总产能将达185万吨/年,产量达150万吨,2017-2022年期间年均增长率分别为6.1%和8.1%。

随着2016年开始下游需求大幅增长,而供给端处于产能周期底部且开工率已至高位,加之上游原料成本价格上涨稳步推动DMC价格上涨至今天34500元/吨的价格高位,并且价格顺利传导至下游有机硅产品,全产业链价格集体处于上涨趋势。

长期来看,国内有机硅产能增速放缓,行业集中度提升。由于前期的持续亏损,自10年开始,国内有机硅企业产能增速不断下降,产能增速由2010年最高峰的近60%逐步下滑,2016年出现-0.16%的负增长,过剩产能逐步出清;小规模企业山西三佳,江苏弘博合计28万吨单体产能自15年开始停产至今;有机硅单体生产企业由2011年的15家减少到只有12家,行业集中度不断提升,前五名企业市占率达到了61%。

2009年至2011年期间表观消费量同比增速均在30%左右,2012之后增速虽有所下滑,但也保持了10%左右的增速,2016年消费量首次出现下滑,但在2017年有强势反弹,同比增长了16.64%;综合来看,在2008年以来,我国有机硅表观消费量年均复合增长率达13.72%。

随着我国居民消费结构的不断升级,对有机硅各类深加工产品的需求必将不断增长,我国有机硅的需求还有很大的增长空间。预计未来5年,世界有机硅市场将保持年均5.85%的增长速度,市场规模将从2017年142亿美元(约合937.7亿人民币),上升到2022年的188.7亿美元(约合1246.8亿人民币),而我们有机硅需求增速将高于世界平均,有望达7%以上。

2008-2017年,我国初级形状的聚硅氧烷出口量从3.39万吨增加至21.34万吨,但平均出口价格始终维持在3000-3500美元/吨,主要是低端的中间产品和基础聚合物的出口。随着国家产业政策的引导、下游消费需求的推动以及国内生产企业研发能力和技术水平的提升,我国高端有机硅产品未来仍有很大发展空间。

相关深度报告 REPORTS

本报告前瞻性、适时性地对有机硅行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来有机硅行业发展轨迹及实践经验,对有机硅行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »