二胎红利与消费升级驱动 奶粉行业有望迎来又一春

一般来说,新生儿对奶粉需求的拉动有6个月左右滞后期。根据我国全面二胎放开时间,预计今年上半年开始,奶粉行业市场需求将出现明显增长,并有望在二胎政策持续推动下维持较快政策。与此同时,消费升级趋势下,中高端奶粉占比将稳步提高,奶粉行业或将实现10%-20%复合增速,走向行业的又一春。

奶粉市场发展现状

据统计数据显示,2012-2015年,我国奶粉的产量呈现逐年增长态势。但2016年,奶粉产量却出现下降,当年奶粉产量为141.5万吨,较2015年下降14.9%。

2012-2016年中国奶粉产量情况(单位:千吨)

资料来源:《前瞻产业研究院奶粉行业分析报告》

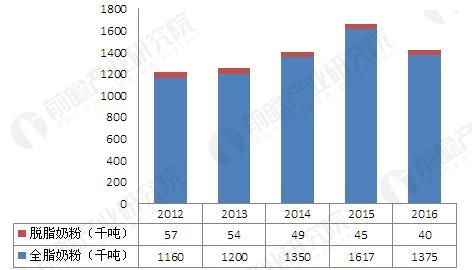

从消费端来看,2016年作为全面放开二孩政策的首年,让中国奶粉企业充满希望。不过出人意料的是,经历了连续四年的快速增长之后,2016年中国的奶粉行业却首度出现负增长,全年奶粉销量较2015年大约下滑了2%。

2012-2016年中国奶粉销量情况(单位:千吨)

资料来源:《前瞻产业研究院奶粉行业分析报告》

上述提过,二孩政策对奶粉消费的促动存在一定滞后周期固然是原因之一,洋奶粉大举进入中国市场也给本土奶粉企业带来了压力。2016年中国奶粉行业实现正增长的仅两三家。国产品牌奶粉销量下滑,但洋奶粉的进口势头却越来越猛。

目前,国产奶粉市场销售份额占比只有40%,惠氏、达能、美赞臣、美素、雅培等外资大品牌独领风骚,2016年内外资奶粉都有所下降,但是外资品牌下降甚少。2016年达能与惠氏2家销售额加在一起200亿元,独霸前2名。

根据数据统计,2016年我国婴幼儿配方奶粉进口继续大幅增长,全年进口量达到22.13万吨,同比增长25.8%,价值30.09亿美元,同比增长21.8%,进口总量的74%来自荷兰、爱尔兰、法国、德国,其他是新西兰、澳大利亚。

不过,值得一提的是,我国奶粉市场集中度依旧有限。2012-2016年,我国奶粉行业企业数量呈现波动增长的态势。2016年,我国奶粉行业企业个数为198家,较2015年增长15.12%。

2012-2016年中国奶粉行业企业数量(单位:家,%)

资料来源:《前瞻产业研究院奶粉行业分析报告》

奶粉市场发展趋势

随着国内出生率的稳定,职业母亲的增加,婴幼儿奶粉市场需求巨大。对于婴幼儿来说,奶粉属于刚性需求。未来5年新生儿的快速增长,婴儿奶粉需求将大增。新生婴儿4个月之后才可以开始食用其他辅食,婴幼儿配方奶粉是最接近母乳的食品。而中国母乳哺育率高于世界平均水平,我国6个月婴儿的母乳喂养率大约是67%左右,而2002年世界平均水平已经降至35%。80后的妈妈理念较新潮,同时较多为职业女性,产假较短,母乳哺育率将下降。

以6个月以下的孩子每年需27.2公斤奶粉,稍大一些的孩子每年需要31公斤奶粉的定量,即便3885.7万婴儿中只有20%用奶粉来计算,中国每年的婴幼儿奶粉市场最少需要50万吨,,庞大的新生儿消费群体孕育着中国婴幼儿奶粉巨大的市场空间。

另外,在我国奶粉行业整体相对分散,外资品牌和市场份额逐渐扩大的背景条件下,未来的市场竞争将会更加激烈。而随着人们健康消费意识越发理性和产品质量愈发严格,未来奶粉行业的趋势注定是靠品质说话,而国产品牌的品质也会日趋提升,但在很长的一段时间内,国外品牌仍将占据主导地位,特别是对食品安全要求较高的婴幼儿奶粉,在未来5年内,国内婴幼儿奶粉的市场仍将被国外品牌所占据;而在学生和老年人市场方面,国产奶粉或率先获得更多的机会。

本文来源前瞻产业研究院,转载请注明来源!

相关深度报告 REPORTS

报告主要分析了中国奶粉行业的生产与发展;奶粉行业当前的市场环境与企业竞争力;奶粉行业的进出口市场;奶粉行业的竞争格局、竞争趋势;全国奶牛场的生产管理状况调查;...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »