六年老平台e速贷被查 P2P平台要如何才能生存下来?

近日,开业近六年的P2P平台e速贷被警方调查,疑涉嫌非法吸收公众存款。e速贷创立于2010年9月,注册资金9250万元,在被查消息前,其平台总交易额近71亿。由于近期各地密集开展互联网金融整治行动,合法合规将是P2P行业接下来发展的主旋律。

国内P2P市场发源于2007年成立的拍拍贷,2007-2010年间国内P2P网贷公司不超过10家,一些敏锐的金融、IT人士开始加入P2P网贷行业。经过4年的探索期,到2011-2012年有效的模式逐渐成型和分化,出现纯线上平台、O2O模式、债权转让模式、担保模式、混合模式等。到2013-2014年,国内P2P网贷进入野蛮生长期,大量平台出现,大型机构开始涉足P2P网贷,生态雏形显现。

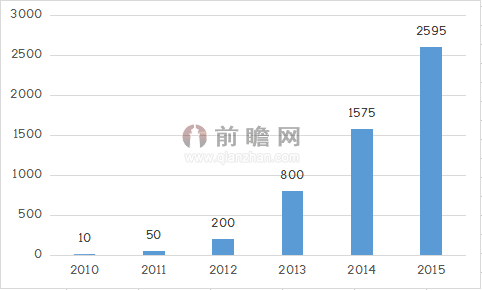

根据前瞻产业研究院发布的《中国P2P网贷行业市场前瞻与投资战略规划分析报告》数据统计,2010年,全国P2P平台数量只有10家,而后几年内近乎是跨越式发展,到了2015年年底,全国P2P平台数量达到了2595家,增速惊人。

2010-2015年我国P2P平台数量(单位:家)

资料来源:前瞻产业研究院整理

不过,P2P网贷蓬勃发展的另一面,是P2P问题平台在不断增加。数据显示,截至去年12月底,全国P2P平台累计达4329家,问题平台数累计1439家,占全部平台的比例高达33.2%。今年第一季度P2P累计问题平台数量达260家。

随着监管趋严,P2P网贷平台生存环境越发恶劣。未来若想在大浪淘沙中生存下来,就必须建立多层次的风险缓冲机制。互联网金融的风险还缘于门槛太低,许多人一拥而上;但是,它的技术门槛很高,科技和金融需要非常紧密的结合,必须防范风险。

首先是道德风险。互联网金融最大的风险来源于信用风险,其中主要的是道德风险,很多人一开始就动机不良,而较低的行业准入门槛又让这些人有机可趁,因此衍生出大批跑路平台。

其次是运营风险。现在大多数的P2P平台的风控是由很多不专业的人在运营的,由于缺乏对风险的足够敬畏,导致企业问题百出,最终因经营不善而关门大吉,金融必须交由专业人才来做才行。

此外,目前P2P平台大多数的风控都是外包给第三方。但是第三方的利益驱动点不同,不可能完全满足P2P公司的需求。为此,现在很对P2P平台要自己做风控,毕竟这些核心掌握在自己手里还是更安全可靠一些的。

现阶段的P2P公司风控成本高是一定的,但对于一个想长期经营的P2P平台而言,与担保公司进行合作权宜之计,终究无法代替自身风控能力的提升。如果P2P平台风控能力不能真正提高,不可避免地会面临着高风险的,万一出现问题,这对平台信誉构成威胁。

长期来看,P2P平台应该形成自己对项目的风险评价体系,规范对项目的审核流程,彻底解决目前的风控短板,避免出现在风控方面受制于人的局面。中国经济GDP增速放缓会增大互联网金融的风险,对于P2P网贷行业而言,2016年首先要做的是存活下来,也就是要做好风险管控。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »