可穿戴设备行业投资前景及未来趋势分析

可穿戴设备近两年受到热捧,以最快的速度翻新消费性科技商品。未来随着主要智能可穿戴计算系统平台及大数据服务平台搭建完毕,下游设备厂商洗牌,基于健康大数据的服务类产品逐步成熟,产品差异化加大,可穿戴市场规模依然有望保持较高速度增长。

可穿戴设备行业发展综述

1. 可穿戴设备概念与分类

可穿戴设备的概念

可穿戴设备,即直接穿在身上,或是整合到用户的衣服或配件的一种便携式设备。可穿戴设备不仅仅是一种硬件设备,更是通过软件支持以及数据交互、云端交互来实现强大的功能,可穿戴设备将会对我们的生活、感知带来很大的转变。

可穿戴设备的分类

目前可穿戴设备的产品形态主要有智能眼镜、智能手表、智能手环等。可穿戴设备通过连接互联网,并与各类软件应用相结合,使用户能够感知和监测自身生理状况与周边环境状况,无需手动便能迅速查看、回复和分享信息,其功能覆盖了健康管理、运动测量、社交互动、休闲游戏、影音娱乐、定位导航、移动支付等诸多领域。

2. 可穿戴设备产业链示意图

可穿戴设备产业链示意图

可穿戴设备产业链涉及环节较多,从产业分工维度看可分为上游关键器件、中游交互解决方案、下游产品和服务三个环节。

上游供应链分析

1、上游供应竞争结构分析

可穿戴设备链条上附带的基础物质多种多样,上游端主要包括传感器、柔性屏、非晶态合金、处理器和存储器、电池和其他、FPC等硬件元素;中游则主要是触控模组、骨传导耳机、MEMW麦克风和受话器、语音交互技术、移动医疗组件、体感相关产品、腕带、头戴和机壳等软件系统开发。

2、上游生产利润空间分析

决定可穿戴设备利润高低的要素有三个环节,即产品硬件本身的成本+增值的应用服务+用户的生理、心理体验。在未来发展中,硬件利润空间会减小甚至免费,通过数据和服务赚钱。因而位于上游硬件供应商的利润空间有限。

3、上游技术发展现状分析

当前产业链上游的芯片、传感器、操作系统等核心关键领域技术基本掌握在全球领先的IT巨头手中,如TI、意法、博通、ARM、高通、Intel、博世等。

中游产业环节分析

1、中游交互解决方案商竞争分析

中游这块比较领先的企业基本是上市公司,比如:语音领域的巨头是科大讯飞,体感领域的明星是数码视讯,基于眼控技术的七鑫易维,基于体感技术的锋时互动、唯创视界等,骨传导耳机涉及到的公司有共达电声、歌尔声学、海能达,无线通讯技术涉及的公司有环旭电子、达华智能。由于存在很高的技术门槛,国内中游产业在一级市场的表现并不太活跃。

2、中游交互解决方案商利润空间

未来可穿戴产业主要有硬件销售、软件平台与应用开发、大数据相关服务三大利润空间。其中硬件销售是可穿戴设备全面铺开前的主要盈利模式,而应用开发与服务则蕴含着最大的商机。因而,若中游交互解决方案商能够通过改进技术来为顾客提供更好的服务,其利润仍有很大的空间。

3、中游产业主要的技术重点分析

中游主要是触控模组、骨传导耳机、MEMW麦克风和受话器、语音交互技术、移动医疗组件、体感相关产品、腕带、头戴和机壳等软件系统开发。

下游产业环节分析

1、下游终端设备厂商利润空间

根据资料显示,可穿戴设备可以划分为三大类:售价在350-500美元及以上的多功能产品;售价在100-350美元的中档产品;售价低于100美元的单一功能产品,约75%的可穿戴设备利润将被下游硬件设备厂商获得。

2、下游终端设备厂商技术现状

可穿戴下游为成品,也就是我们所熟悉的谷歌眼镜、三星索尼的智能手表,苹果iwatch等。健身和运动、医疗和健康两个细分领域的可穿戴商用前景被市场普遍看好。

3、下游终端设备厂商竞争分析

下游终端设备厂商竞争很激烈,国外的Jawbone、FitBit、Pebble等当属明星。相比国外较为成熟的市场,国内可穿戴设备处在培育市场阶段,目前而言,下游主要厂商被国外几大巨头垄断,而国内明星创业者当属拿到B轮融资的咕咚手环,还有一些从专业领域切入消费市场的厂商,运动领域有滕海视阳,健康医疗领域则较多,比如九安医疗、宝莱特。其中,涉足该类产品的上市公司只有中颖电子、宝莱特、九安医疗和奋达科技四家。

3. 可穿戴设备消费者需求分析

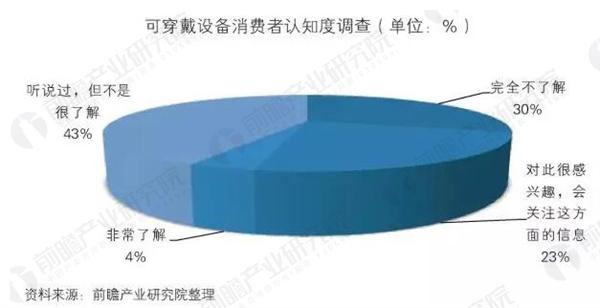

可穿戴设备消费者认知度调查

数据显示,中国消费者对于穿戴设备的认知度不高,调查对象中听说过但不是很了解和完全不了解的占比达到了73%,而非常了解可穿戴智能设备的调查对象仅占3%。

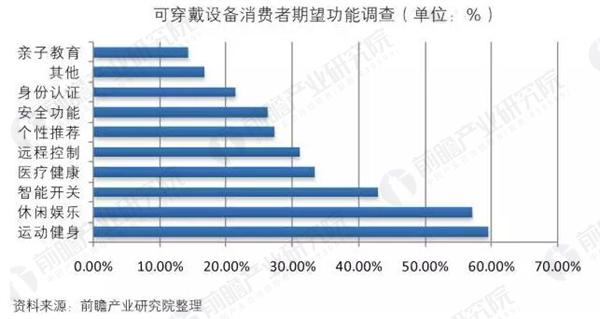

可穿戴设备消费者期望功能调查

数据显示,中国消费者对可穿戴设备感兴趣的功能在于运动健身和休闲娱乐,分别占比59.5%、57.1%。接下来是智能开关(42.9%)、医疗健康(33.3%)、远程控制(31.0%)、个性推荐(27.2%)等。

可穿戴设备消费者关注因素调查

数据显示,有购买意愿的被调查者表示可穿戴设备的功能是其购买可穿戴设备的最主要原因。相应地,影响其购买行为的最重要因素也是功能性,占比42.9%,其次是价格,所占比重为33.3%。质量也占一定的比重为14.3%。其他如款式、品牌并非影响用户购买的重要因素。

可穿戴设备消费者购买力调查

数据显示,在对可穿戴设备有所了解的用户中,有68.9%的受访者表示会考虑购买可穿戴设备,只有31.1%表示不会购买可穿戴设备。数据同时显示,中国消费者对可穿戴设备有较强的消费欲,在愿意购买的消费者中,35.6%可以接受的可穿戴设备的单价在300元以内,300-500元之间的占28.6%,500-1000元之间的16.7%,有19.1%表示可以接受1000元以上的可穿戴设备。

4. 可穿戴设备市场发展状况分析

可穿戴设备市场竞争分析

1、国际主流厂商竞争力对比

分析认为,新型智能硬件拼全产业链的竞争力,包括硬件供应链、用户基础和平台运营服务等多方面的综合竞争力。苹果、谷歌和微软具有很强的综合竞争力,有望在新型智能硬件领域抢占先机。

2、未来竞争态势分析

2016年,几大全球性电子产品消费展中,许多新型的健康跟踪设备和智能手表纷纷亮相,对吸引消费者和流量起到了非常重要的促进作用。除了传统的手环、手表这两项可穿戴设备,越来越多其他类型的产品开始进入这个领域,包括智能戒指、与人体健康相关的可穿戴设备等。在越来越繁荣的市场形势下,有不少初创公司进行了裁员,甚至倒闭,也从侧面反映出了,伴随着巨大的市场份额而来的,是厂商之间越来越激烈的竞争。

可穿戴设备市场规模预测

智能可穿戴设备领域发展迅速,已引起全社会的广泛关注,大量国内外IT技术领域的领先企业及中小型创新企业、创业者、投资者纷纷投入到智能可穿戴设备领域。根据相关资料分析,中国智能可穿戴设备领域市场规模将由2011年的2.3亿人民币发展到2016年的185.5亿,近几年中国智能可穿戴设备行业规模增速有所放缓,预计2017年将达266亿左右。

相关深度报告 REPORTS

本报告前瞻性、适时性地对可穿戴设备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来可穿戴设备行业发展轨迹及实践经验,对可穿戴设备行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »