2018年中国眼科用药行业市场现状及发展前景分析 未来行业保持较高增速可期

眼科用药行业基本概况分析

随着现代社会学习、工作、娱乐用眼强度大幅增加,各种眼病患病率呈上升趋势,特别是近视人群高发化、低龄化,眼科用药受到广泛关注。根据JP摩根预测,2019年,全球眼科用药市场规模将达308亿美元。

目前,常见的眼科疾病有中心浆液性视网膜病变、干眼症、交感性眼炎、夜盲症、失明、弱视、散光、沙眼、白内障、糖尿病视网膜病变、结膜炎、老花眼、色盲、虹膜异色症、视网膜色素变性、视网膜中央动脉阻塞、视网膜脱落、近视、远视、针眼、雪盲症、霰粒肿、青光眼、飞蚊症等。

不同的眼科疾病治疗手段不同,如白内障是全球第一大致盲原因,但目前并未有药物可以治愈,临床治疗主要以手术为主。但大多数眼科疾病需要用药治疗,常见的药物包括可乐定、利福平滴眼液、西马利星、四环素眼膏等。

部分眼科疾病常用药物统计情况

资料来源:前瞻产业研究院整理

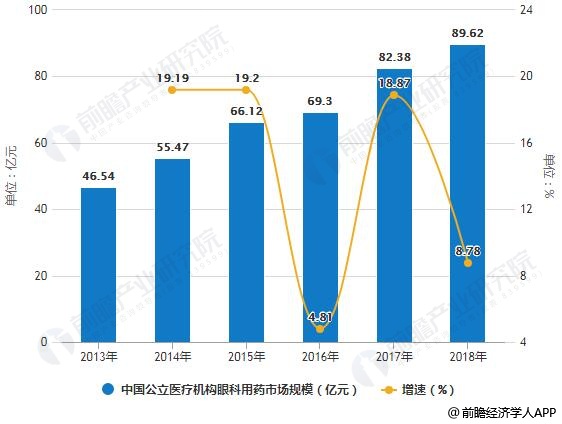

我国眼科用药市场规模持续扩大

随着眼科疾病发病率不断升高,我国眼科用药市场规模持续扩大。据前瞻产业研究院发布的《中国眼科用药行业产销需求与投资预测分析报告》统计数据显示,2013年中国公立医疗机构眼科用药市场规模已达46.54亿元,到了2016年中国公立医疗机构眼科用药市场规模接近70亿元,截止至2017年中国公立医疗机构眼科用药市场规模增长至82.38亿元,同比增长18.87亿元,据前瞻产业研究院初步测算,2018年中国眼科用药市场规模将接近90亿元,达到了89.62亿元左右,同比增长8.78%。

2013-2018年中国公立医疗机构眼科用药市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

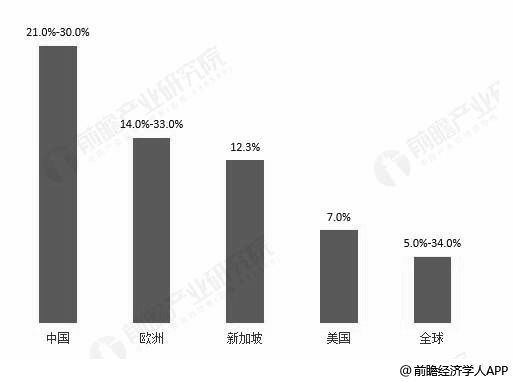

我国干眼病患病率大 但增长空间巨大

具体疾病来看,目前干眼病和年龄相关性黄斑变性(AMD)患病人数较多,且产品渗透率低,有较大的未满足临床需求。

干眼病是指任何原因造成的泪液质或量异常或动力学异常,导致泪膜稳定性下降,并伴有眼部不适和(或)眼表组织病变特征的多种疾病的总称。近年来,干眼病已经成为一种全球性的流行性疾病,患病率(患干眼病风险人群中的患病人数比)大约为5%-34%,我国患病率大约为21%-30%,处于较高水平。

全球主要国家及地区干眼病发病率对比情况

数据来源:前瞻产业研究院整理

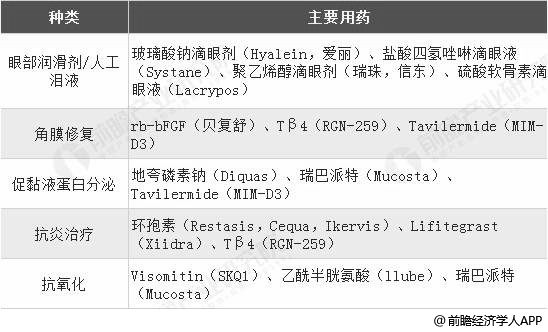

干眼病用药主要包括人工泪液、角膜修复药、促黏液蛋白分泌药、抗炎药和抗氧化药,国内干眼症用药主要为玻璃酸钠以及聚乙烯醇滴眼液。据Transparency Market Research和Market Space数据,2018年中国干眼症市场规模仅为1.46亿美元,而2017年美国干眼病市场规模就已达23.7亿美元,差距明显,未来国内干眼病市场有很大增长空间。

干眼病临床用药种类及主要用药统计情况

资料来源:前瞻产业研究院整理

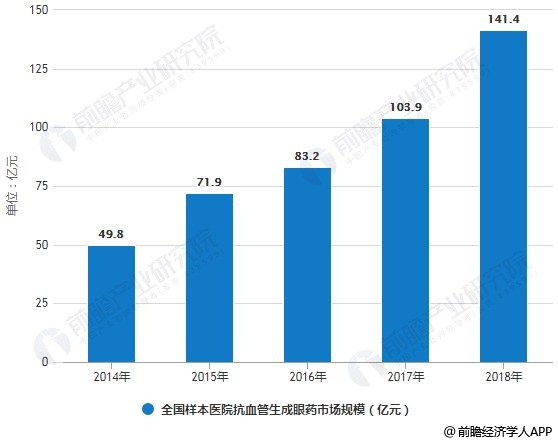

年龄相关性黄斑变性(AMD)又称为老年黄斑变性,是一种视网膜黄斑区的退行性病变,发病主要与年龄相关多发于45岁以上人群。近年来我国老龄化程度不断加剧,由此带来的AMD患病率及患者数都将持续和增加。

而目前我国AMD治疗渗透率不高,且干性AMD无有效治疗药物上市,湿性AMD则以抗VEGF药物为主,市场有较大发展空间。根据IMS数据,2018年,全国样本医院抗血管生成眼药市场规模达1.41亿美元,同比增长36.1%,持续推动国内抗VEGF药物用于湿性AMD的整体市场规模的增长,展出巨大潜力。

2014-2018年全国样本医院抗血管生成眼药市场规模统计情况

数据来源:前瞻产业研究院整理

中国眼科用药行业发展前景分析

对于眼科用药行业而言,未来行业保持较高增速可期。一方面,随着人们收入水平日益提高,我国医疗保障制度不断完善,眼科医疗潜在需求将不断转化为现实的有效需求,大量基本需求将逐步升级为中高端需求,这意味对私立医院(尤其是高端医疗服务)的负担能力增强,有助于为眼科医疗机构的发展提供充足的空间,也有利于眼科用药市场规模的进一步扩大。

另一方面,由于人口老龄化加剧、过度使用数码产品等,导致眼科疾病的患病率不断提升,从而使患者人数增加并推动眼科用药的需求增长。

相关深度报告 REPORTS

本报告前瞻性、适时性地对眼科用药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来眼科用药行业发展轨迹及实践经验,对眼科用药行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »