中药配方颗粒行业发展趋势分析 政策准入打破寡头垄断格局

国内中药配方颗粒市场呈寡头垄断格局

经过多年技术积累,试点企业生产配方颗粒工艺已成熟,品种储备均在500种以上,其中江阴天江和广西培力还具备生产复方配方颗粒的工艺,但目前复方配方颗粒主要用于出口。此外为从源头控制产品质量,部分企业已自建GAP种植基地,实现产业链全覆盖,从而也进一步提升盈利能力。相比生产工艺已趋成熟,除中国中药的市场覆盖全国外,大多试点企业市场仅覆盖少数省市地区,市场仍处拓展期,所以大多试点企业积极拓建产能,市场跑马圈地仍将持续,政策放开后维持强者恒强的市场地位。

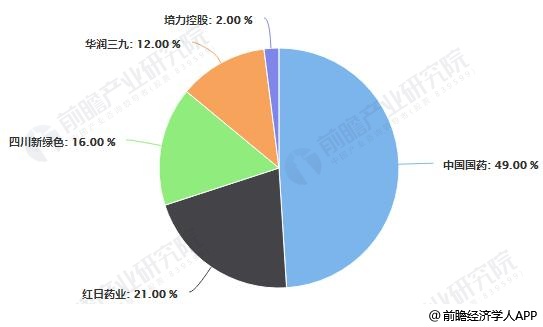

国内中药配方颗粒市场呈寡头垄断格局,6家国家试点企业中国中药(天江、一方)、红日药业(康仁堂)、华润三九、新绿色、培力药业。从市场份额看,中国中药(江阴天江)处于龙头地位,市场份额36.61%,红日药业市场份额约为11.67%。

六大中药配方颗粒试点企业布局情况

数据来源:前瞻产业研究院整理

2016我国中药配方颗粒市场格局情况

数据来源:前瞻产业研究院整理

我国中药配方颗粒销售额分析预测

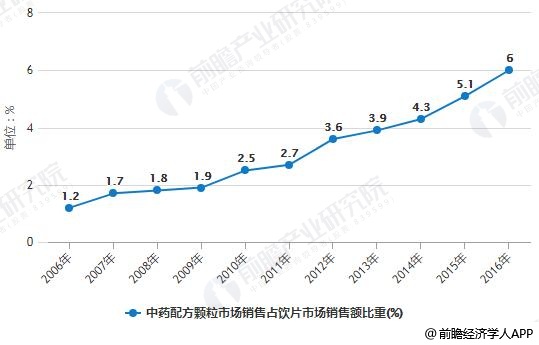

据前瞻产业研究院发布的《中药配方颗粒行业市场需求与投资规划分析报告》统计数据显示,2006年我国中药配方颗粒销售额仅仅为2亿元,到了2016年我国中药配方颗粒销售额增长至107亿元。年均复合增速高达48.9%,远高于同期中药饮片26.7%的增长。中药配方颗粒市场销售占饮片市场销售额比重由1%逐渐增加到6%。截止到2017年我国中药配方颗粒销售额达到约133亿元。预计2018年我国中药配方颗粒销售额将达165亿元,并预测到了2020年我国中药配方颗粒销售额将达255亿元,CAGR=24.2%。

2006-2016年中药配方颗粒市场销售占饮片市场销售额比重统计情况

数据来源:前瞻产业研究院整理

2006-2020年我国中药配方颗粒销售额统计情况及预测

数据来源:前瞻产业研究院整理

行政垄断打破在即

中药配方颗粒自2001年纳入中药饮片管理以来,一直受到严格限制。生产端,政府仅批准了 6 家企业,并要求其负责医院配送。使用端,政府原先要求医院未经批准不得使用,后逐渐允许二级以上的中医院可备案使用。2015年底,国家药监总局发布的《中药配方颗粒管理办法(征求意见稿)》中表示,拟全面放开配方颗粒的生产、使用限制,但对企业提出较高要求(上游完全可溯源、负责医院用药配送)。

此外,多家上市药企已开始布局中药配方颗粒,等待行业准入政策放开。由于上市的中药企业具备较强研发实力且在产业链上下游均有布局,政策放开后,借助销售渠道优势,有望迅速进入市场。

行业准入放开,市场将呈垄断竞争的形势,但行业门槛将随之提升,不会导致大批企业涌入,导致无序竞争和大幅度拉低药价。分析认为行业准入必定伴随着审批严格和产品标准的提升,具备研发和生产实力且提前布局的企业有望在政策放开中获利,抢占市场先机,从而打破寡头独占格局,有望呈现各省百花齐放的垄断竞争局面。

相关深度报告 REPORTS

本报告前瞻性、适时性地对中药配方颗粒行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来中药配方颗粒行业发展轨迹及实践经验,对中药配方...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »