电视剧行业发展现状分析 头部剧优势明显

电视剧备案统计分析

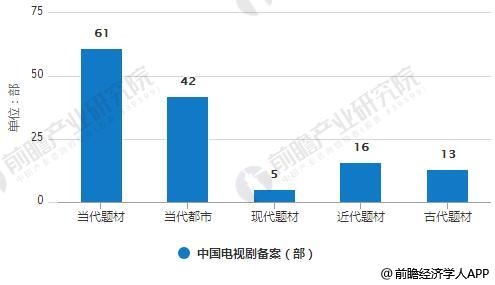

2018年1月,全国电视剧拍摄制作备案公示的剧目共95部,同比下降7.8%,与2018 年1月相比整体数据环比下降 20.2%;备案的电视剧共3753集。 其中,当代题材有61部,占比64%,当代题材中都市剧42部,占当代题材的69%。现代题材5部,近代题材16部,古代题材13部。

2018年1月中国电视剧备案统计情况

数据来源:前瞻产业研究院整理

电视剧呈现“数量下降,价格上涨”的趋势,头部剧优势明显

2017年电视剧呈现“数量下降,价格上涨”的趋势,头部剧优势明显。据前瞻产业研究院发布的《电视剧行业发展前景与投资机会分析报告》统计数据显示,2012年我国新发行电视剧数量为506部,此后一路下滑,截止至2017年9月,电视剧产量仅为186部。2017全年获得广电总局发行许可的电视剧数量进一步下降至314部,为2012年以来连续第六年下降。与总量下降相对的, 头部剧网络播放量屡创新高,2017年全网最高播放量已突破400 亿次。电视剧内容作为创意产业,天然具有多样性和多变性。体现在售价上,视频网站对优质内容的争夺,电视广告向一线卫视集中,共同推高头部剧价格,头部剧价格涨幅高于腰部剧和长尾剧。

2011-2017年中国电视剧产量统计情况

数据来源:前瞻产业研究院整理

电视台收视率连年下滑,观众持续流失

国内观众人均日收视时间和到达率也难以逃脱下滑的困境,从单日人均收视时间来看,国内电视人均收视时长自2012年上半年的169分钟下降至2017上半年的144分钟;到达率也连续6年出现下滑,从2012上半年的68.4%下降至57.1%,同时也是首次低于60%。

2012H1-2017H1国内电视台人均收视市场与到达率统计情况

数据来源:公开资料、前瞻产业研究院整理

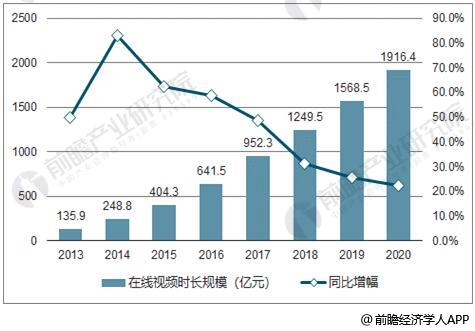

在线视频规模屡创新高,2018年有望打造“千亿市场”

与电视台收视情况的下滑形成对比的则是在线视频市场的不断扩张,根据2013A-2020E 国内在线视频市场规模来看,受益于在线视频平台用户规模的增长和观众观看电视剧平台的转移,我国在线视频市场增速迅猛,自2013年的 135.9亿元上升至2016年的641.5亿元,年增长率始终维持在40%以上,预计在2018年将突破千亿大关达到1249.5亿元。

2013A-2020E中国在线视频市场规模统计及增长情况预测

数据来源:公开资料、前瞻产业研究院整理

一线内容厂竞争优势持续扩大

上市公司和拟上市公司成为头部剧产出主力。内容方主动适应精品化、头部化趋势,采用大投入、大卡司、大 IP 的精品化趋势,单个项目的资金投入和项目风险都不断提升,具有优质内容制作和开发能力的一线内容厂商竞争优势持续扩大。

具备持续电视剧量产能力的机构不断集中,以上市公司和拟上市公司为主要产出来源。以产量最大的华策影视为例,受益于头部剧涨价,市场份额处于上升通道。但是我们认为,不可否认,创意产业的多样性和单个制作公司产能天花板的存在, 或将使得电视剧制作领域行业集中度提升存在一定制约。

相关深度报告 REPORTS

报告主要分析了国内外电视剧行业的发展状况与趋势;电视剧产业链各环节发展情况;电视剧领先制作机构的经营情况;电视剧领先播放平台的经营情况;电视剧行业未来的发展前...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »