2019年中国村镇银行市场分析:金融科技成为突围路径,依托实力强的母行科技支撑

村镇银行面临的最大挑战是什么?——金融科技

当浦发银行、建设银行和招商银行等商业银行陆续建立起各自的“开放银行”,通过开放与跨界,让银行服务嵌入到生活的方方面面,开启银行4.0时代;当众多商业银行依托智能手机普及,借助移动互联网,发展线上业务,让银行服务无处不在,在银行3.0时代攻城略地之时,有些村镇银行还处在一本存折、几个物理网点、银行服务只能在网点办理的银行1.0时代。即便一些村镇银行在网点之外有了ATM、用上了网银,也只能算是处在没有移动端产品的银行2.0时代。

村镇银行可不可以无视金融科技的快速发展,通过网点下沉、业务下沉,借助“人海战术”,安居一隅?当然不能。因为,村镇银行所处环境正在发生翻天覆地的变化。

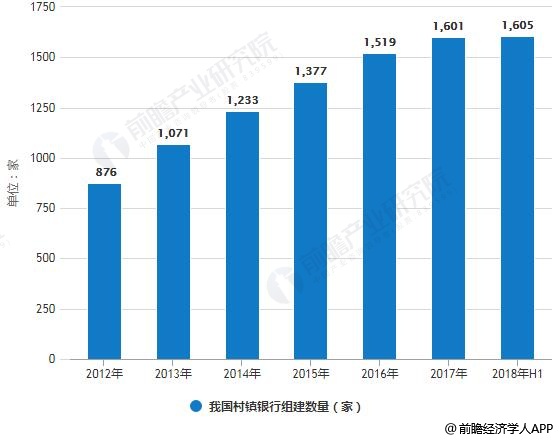

2018年H1我国村镇银行组建数量已达1605家

从2007年首次提出组建村镇银行至今,由于大中型银行积极性不高,导致在几年内村镇银行进展缓慢。为促进大型银行村镇银行的投资,银监会2009年12月召集5大行和12家股份制行开会,在一定程度上对于组建村镇银行起到了一定的推动作用。但是近期以来,由于陆续出现银行将村镇银行持股权转让的情况,导致市场上一度出现各种质疑村镇银行的声音。

据前瞻产业研究院发布的《中国村镇银行市场前瞻与投资战略规划分析报告》统计数据显示,截至2018年6月,我国组建的村镇银行数量共计1605家, 从绝对值来看,村镇银行组建数量呈现增长趋势,但从增量来看,2013年以来逐年下降,2017年的较2016年的组建量增长82家,而2018年6月底较2017年底的增量仅为4家。

2011-2018年H1我国村镇银行组建数量统计情况

数据来源:前瞻产业研究院整理

最大变化来自客户群

村镇银行服务的主流客群,集中在习惯于线下服务的50后、60后以及部分70后身上。然而,随着人口不断迭代,与互联网一起成长起来的80后和90后,如今已成为中国社会的主力人群,00后,更是深度融入了移动互联生活。这些人群,一方面接受的教育程度较高,喜欢追求更高生活品质;

另一方面,习惯于在手机上处理包括转账、支付、购买理财产品、贷款等诸多金融业务,极少去银行物理网点。他们是离开银行卡可以生活、离开手机不能生活的一代人。当50后、60后和70后慢慢老去,变成非主流人群时,如果村镇银行依然不能主动拥抱金融科技,拓展线上客群,留给村镇银行的,只能是客户在某一天的“断崖式消失”。而没了客群,村镇银行也就没有了可以继续生存的依托。

同时,数字乡村的建设,也将彻底改变农村基础设施条件,极大提高农村人群的运用现代信息的技能。

数字乡村建设取得长足进展

同时,数字乡村的建设,也将彻底改变农村基础设施条件,极大提高农村人群的运用现代信息的技能。

在中办和国办印发的《数字乡村发展战略纲要》中,人们可以看到一幅数字乡村发展的宏伟蓝图。即,“到2020年,全国行政村4G覆盖率超过98%,农村互联网普及率明显提升”“到2035年,数字乡村建设取得长足进展”。

数字乡村的发展,无疑会推动网络化、信息化、数字化在农业农村经济社会中的应用,让金融科技在农村有了用武之地。这将对村镇银行的生存发展构成极大威胁。

一方面,工业和信息化部、国资委不久前印发《关于开展深入推进宽带网络提速降费支撑经济高质量发展2019专项行动的通知》,明确将开展“双G双提”,推动固定宽带和移动宽带双双迈入千兆(G比特)时代,100M及以上宽带用户比例提升至80%,4G用户渗透率力争提升至80%。开展“同网同速”,推动我国行政村4G和光纤覆盖率双双超过98%,实现农村宽带网络接入能力和速率基本达到城市同等水平。

农村网络覆盖率提高以及网速的提升,加上智能手机不断降价,带来的智能手机在农村的普及,都将为金融科技在农村的快速发展创造基础条件。

互联网金融平台渗透率不断加深

另一方面,互联网金融平台从未停止向农村市场的渗透,数字乡村的发展,将会加快这种渗透的速度。比如,蚂蚁金服的谷雨计划,要用旺农付、旺农贷、旺农宝等产品支持“三农”。目前旺农付已拥有1.6亿“三农”用户;旺农贷3514万户,放贷4062亿元;旺农保1.3亿用户,投保47.63亿笔。京东金融的京农贷,覆盖1700个县、30万个行政村,最高贷款额度500万元,最长期限12个月,最低月利率0.54%。

除了互联网金融平台,微众银行、网商银行、新网银行等互联网银行,也以其线上优势,快速向农村消费金融市场推进。与此同时,大中型商业银行纷纷成立金融科技公司,大力发展金融科技,加快开放和跨界的速度。

比如,注册资本16亿元的建行子公司建信金融、注册资本2亿元的民生银行子公司民生科技、注册资本5亿元的兴业银行子公司兴业数金、注册资本5000万元的招行子公司招银云创、注册资本1亿元的光大银行子公司光大科技,等等。用“大兵压境”来形容目前村镇银行所面临的外部竞争压力,一点也不过分。

村镇银行如何拥抱金融科技?

中国银保监会国有重点金融机构监事会主席于学军日前表示,当今和未来银行业的竞争格局,更多体现在科技投入上。哪家银行在金融科技的开发与运用上能领先,哪家银行的竞争力就会增强,科技基础扎实、雄厚,其竞争力就更强大。那么,面对日益激烈的竞争和越来越狭窄的生存空间,村镇银行如何拥抱金融科技?目前看,村镇银行在金融科技方面的突围路径,不外乎三条:

1、依托母行的科技支撑,发展线上业务;

2、自建系统;

3、在第三方开放性金融科技平台上搭建自己的账户体系、线上贷款、产品工厂、智能存款,等等。

三种方式,各有利弊。第一种,依托母行的科技系统,需要母行科技能力非常强。问题是,很多母行自己的科技能力都不行,哪来能力支撑村镇银行的金融科技发展呢。

第二种,自建系统,这需要村镇银行投入很多资金,而且建成后,日常维护花费也不菲,对于体量很小的村镇银行而言,自建系统似乎不划算。

第三种,托管给第三方科技公司。这个虽然可以立竿见影地解决很多问题,比如系统马上就能投入使用,产品开发等也可以很快实现。但最大问题是,一旦系统完全依托第三方,就会随时面临第三方“卡脖子”的风险,在托管费方面,村镇银行没有任何话语权,做什么也得听命于人,大数据等第一手数据,更是不容易获取。

从村镇银行演变前景看,或许金融科技能力弱的母行,未来将旗下村镇银行打包卖给金融科技能力强的商业银行,将成为趋势。一旦村镇银行被整合成集团发展模式,这时,依托母行科技支撑或者自建系统,都将变得划算和可行。

(本文转载自华尔财经 金融时报:村镇银行如何拥抱金融科技)。

相关深度报告 REPORTS

报告主要内容:我国村镇银行发展背景、发展模式、市场定位;村镇银行发展外部市场环境;国外村镇银行经典运营模式与经验借鉴;从农村金融需求与农村金融市场上银行业金融...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »