2018年中国甲醇行业发展现状及趋势分析 下游需求好转推动盈利空间逐渐修复

不同于全球甲醇主要以天然气作为主要的生产原料,我国超过7成的甲醇依赖于煤进行生产,伴随着甲醇下游应用的增多,甲醇已经逐渐成为新型煤化工下游加工领域不断拓展的关键节点。异于全球的原料格局使得国内甲醇行业的发展衍生出一定的特殊性:甲醇行业的发展一方面受到产品自身供需关系的影响,价格不断波动; 同时作为煤化工产业链中的关键环节之一,甲醇的发展亦是一种应对我国“多煤少油缺气”能源格局的发展战略,以降低我国对于国际石油、天然气的过度依赖。

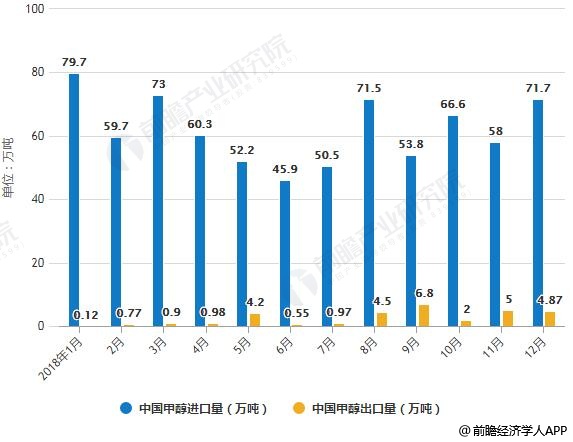

新增产能投放加速 2018年甲醇进口量低于预期

据前瞻产业研究院发布的《中国甲醇行业市场调研与投资预测分析报告》统计数据显示,2018年仍有多套新增装置投产或部分装置扩产,甲醇产能呈现增长态势,共计420万吨左右。产能增速有所加快,与去年相比增加幅度为8.35%。预计截至2018年年底,甲醇总产能接近8700万吨。1-10月份,国内甲醇累计生产4114.87万吨,大幅高于2017年同期水平。随着新增产能的陆续投产以及装置开工水平的提升,甲醇产量稳步增加,区域性紧张局势逐步缓解。由于甲醇价格处于相对高位,厂家生产较为积极。后期装置检修计划不多,甲醇货源供应平稳。

2018年12月,中国甲醇进口量在71.7万吨,环比增加23.55%,同比增加40.63%。2018年1-12月,中国甲醇月均进口量达61.91万吨,累计达742.89万吨,同比减少8.8%,占去年中国甲醇进口总量的91.2%。

全年看,2018年甲醇进口量低于预期。业者认为,主要原因主要有:首先,国外新建甲醇装置投产时间有所推迟。其次,国外已有甲醇装置接连检修,导致阶段性外盘供应处在偏紧格局。最后,甲醇进口利润基本处于倒挂趋势,套利需求减少。

2018年12月,中国甲醇出口量在4.87万吨,环比减少0.14万吨,同比增加4.83万吨。近3年以来中国单月甲醇出口量最大值出现在2018年9月的6.76万吨和2017年4月的6.2万吨。2018年1-12月,中国甲醇出口量累计在31.65万吨,同比增加18.98万吨。

2018年1-12月中国甲醇进出口量统计情况

数据来源:前瞻产业研究院整理

传统应用领域逐渐趋稳,需求弹性相对较小

甲醇在传统领域的应用已经逐步成熟,市场需求的弹性相对较小,下游产品的价格虽然随原料甲醇的价格变化在逐步调整,对甲醇的需求相对稳定。在甲醇整体下游需求不断扩充的状态下,传统应用对甲醇行业的影响逐步下滑。

伴随甲醇下游新型应用的不断扩展,甲醇受到原油影响逐步加强

近年来,甲醇下游的新型应用不断扩展, MTO 制烯烃以及燃料的应用占比持续提升。甲醇作为国内的煤质产品逐步切入全球油品加工产业链中,然而由于占比相对较小,受到油价的波动影响却十分剧烈: 一方面,现阶段国内约有4-5 成的甲醇产品用于进行 MTO/P 制烯烃的生产,然而在烯烃产业链中占比却不足 1 成,油价的剧烈波动叠加情绪因素的影响通过下游的烯烃产品持续向上游传导,导致甲醇的价格随之剧烈变化;另一方面,相比于其他燃料,甲醇的经济性促进了他作为燃料替代品的应用,甲醇燃料、甲醇汽车等应用的推广更是加大的甲醇同原油价格的联动。

甲醇行业中短期关注能源价格的相对变化和下游需求的好转

国内甲醇多以煤制为主,下游却逐渐切入以石油为主要原料的产业链中,在原料及应用的双重作用下,甲醇行业高盈利实质上是获取原材料煤相对于油价的相对盈利空间。因而预期未来在油价处于低位震荡的情况下,甲醇行业的盈利将主要依赖于原料煤的让利空间,而行业获得更高盈利则需要关注油价回升带动的下游产品价格回升,从而推动盈利空间的逐步修复。

甲醇行业长期发展将相对有序,仍将有具有较大的成长空间

由于国家对资源管控和环保力度要求趋严,对煤化工产业在节能、技术、排放、规模等方面的要求明显提升,新建项目审批也极为严格,因而我们预期甲醇行业未来的产能扩建将进入相对有序阶段,而伴随着甲醇新兴应用的持续扩展,甲醇下游的需求空间不断扩张,甲醇行业的供给格局将有所好转。

甲醇现阶段位于行业底部,继续下行的空间极为有限, 现阶段油价小幅回升,若需求有所好转,甲醇行业将有所回升,建议关注具有极强成本优势的华鲁恒升和新产能逐步投放的鲁西化工。

相关深度报告 REPORTS

本报告前瞻性、适时性地对甲醇行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来甲醇行业发展轨迹及实践经验,对甲醇行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »