2025年中国运动服价值链分析:采购原材料是运动服产品生产的主要成本

行业主要上市公司:探路者(300005.SZ)、泰慕士(001234.SZ)、嘉麟杰(002486.SZ)、三夫户外(002780.SZ)、安踏体育(2020.HK)、李宁(2331.HK)、特步国际(1368.HK)、361度(1361.HK)等

本文核心数据:运动服行业企业成本构成;价格传导机制;运动服行业价值链

1、运动服生产中,原材料是最大的成本构成,但近年来占比波动下滑

前瞻统计了中国运动服行业中,两家竞争力较强的上市公司运动服生产成本数据,可以看出,运动服的原材料成本较高,2024年,健盛集团的无缝运动服饰原材料成本占比49.01%,针织运动棉袜原材料占比58.97%,嘉麟杰的纺织服装原材料成本占比达79.8%;人工成本是第二大成本支出,在10%至30%不等,制造费用在3%至25%范围内波动。

从中国运动服龙头企业健盛集团运动服产品(无缝运动服饰)的成本结构来看,2019-2024年,直接材料的占比波动下滑,从54.9%降至49%,运动服生产受原材料价格波动影响较大,但占比有所下滑;直接人工费用占比整体呈上涨趋势,从2019年的23.6%波动增至2024年的27.6%;制造费用在22.5%至28%范围内波动。

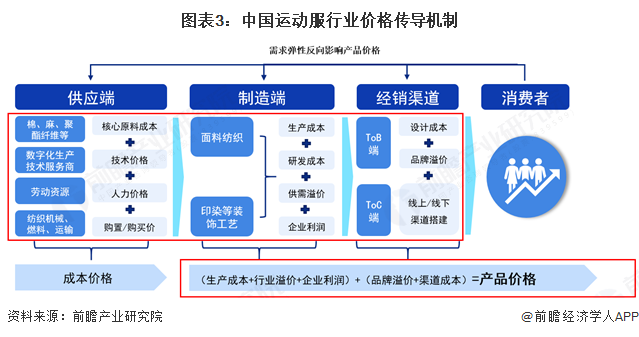

2、运动服行业价格由供应端、制造端和增值溢价及消费需求弹性共同作用而成

中国运动服市场价格由行业供应端、制造端、经销渠道的增值溢价及消费需求弹性共同作用而成、并逐级传导。供应端的成本价格包括材料和设备价格、技术价格和人力价格等,传导至制造端成为生产成本,制造端综合供需溢价、研发成本和企业利润,形成“制造端价格”通过经销渠道传导至下游应用市场,而应用市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响运动服市场的定价

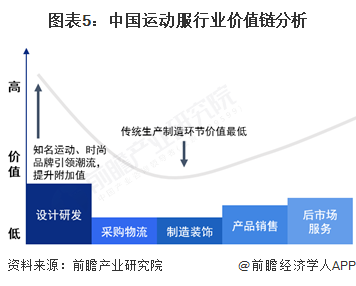

3、中国运动服行业价值链呈“中间低,两边高”趋势

我国运动服产业链上游为纺织原材料以及纺织设备供应商,原材料包括棉、麻、毛等主要纺织原料。橡胶、皮革等装饰物,以及聚酯纤维、氨纶纤维等化工品,这些化工品具有最佳的伸展性,被广泛用于各种运动服中,以提高服装的适应性;中游包括各种运动服的生产制造;下游主要通过线上电商平台,或线下自营店、专卖店等渠道进行销售。

运动服生产过程中,首先由设计师根据市场需求、流行趋势等进行创意构思,确定运动服装的风格、款式和面料等,知名运动品牌通过采购原材料进行自主生产,但更常见的生产方式是授权专业代工厂,进行产品生产,然后进行专营的销售渠道进行下游销售。一般知名品牌、定位高端的奢侈品牌,往往定价较高,品牌溢价较高,盈利空间较大;而作为传统纺织制造业,随着人工成本的上升,生产制造环节的利润较小,但近年来在数字化转型背景下,生产企业通过数字赋能,努力提高运动服装生产效率。

更多本行业研究分析详见前瞻产业研究院《中国运动服行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对运动服行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来运动服行业发展轨迹及实践经验,对运动服行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »