2022年中国寿险电话营销行业发展现状及市场规模分析 自建机构模式仍占据主流

行业主要相关上市公司:中国平安(601318)、中国太平(00966.HK)等。

本文核心数据:中国寿险电话营销行业规模保费、寿险电销自建机构规模保费、寿险电销合建机构规模保费、寿险电销自建和合建机构保费占比趋势

1、中国寿险电话营销渠道规模保费持续下降

2018年以来,中国寿险电话营销渠道规模保费持续下降,2021年为123亿元,较2020年下降9.3%。

2、2021年中国寿险电销自建机构保费下降10.2%

目前,寿险电销主要有两种模式:自建机构模式和合作机构模式。自建机构模式即为寿险企业自行建立销售机构进行保险产品销售。而合作模式则主要是和其他机构合作建设寿险电销机构。2018年以来,寿险电销自建机构产生的规模保费持续下降,2021年为76.3亿元,较2020年下降10.2%。

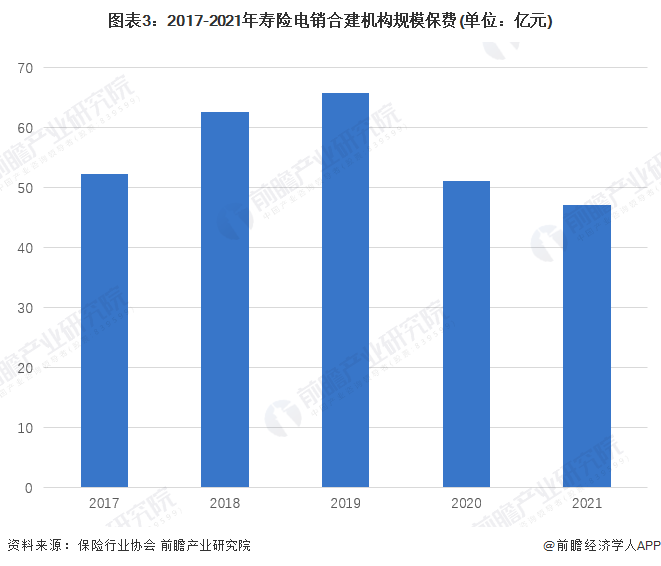

3、2021年中国寿险电销合作机构保费下降7.8%

寿险电销合作机构规模保费是从2019年起开始下降的,2020年下降幅度超过22%。2021年寿险电销合作机构规模保费下降7.8%,达到47亿元。

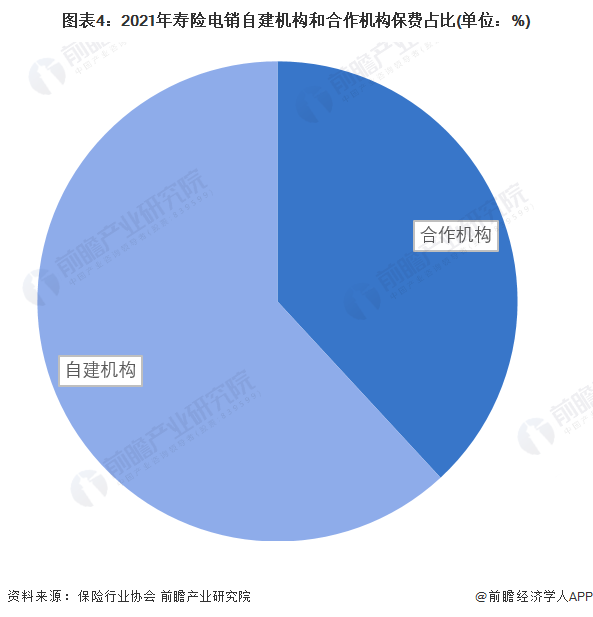

4、中国寿险电销行业市场结构:自建机构模式仍占据主流

2021年,中国寿险电销行业中,自建机构模式仍占据主流,保费占比超60%,而合作机构产生的规模保费占比则不足40%。

5、中国寿险电销两种模式保费占比情况:合建机构的规模保费占比逐渐提升

从寿险电销两种模式保费占比的变化趋势看,合建机构的规模保费占比逐渐提升,尤其是2019年以来,合建机构的保费占比均在37%以上,2021年超过38%。

综上所述,2018年以来寿险电话营销渠道规模保费持续下降,2021年寿险电销自建机构保费下降10.2%,合作机构保费下降7.8%。2021年自建机构模式仍是主流,但是近年来,合建机构的规模保费占比逐渐提升。

以上数据及分析请参考于前瞻产业研究院《中国人寿保险行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

业概况和影响因素;人寿保险行业发展政策、经济以及社会环境等;国内外人寿保险行业发展对比分析以及国外经验借鉴;行业整体经营状况、竞争格局、人寿保险行业各类业务市...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »