干货!2022年中国花卉行业产业链现状及市场竞争格局分析 区域优势划分明显

行业主要企业:花礼网、花集网、花点时间、Flowerplus花加、虹越花卉(430566)、伊甸园花卉

本文核心数据:中国花卉行业产业链、中国花卉产业园区分布

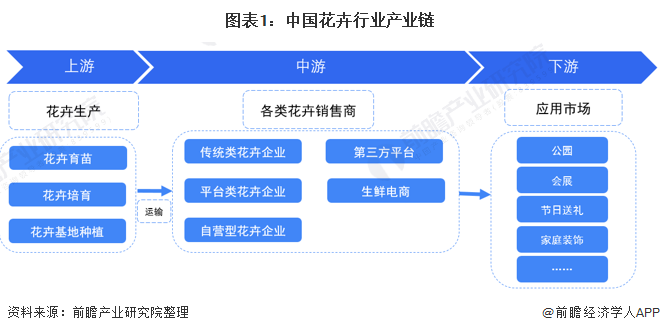

1、花卉行业产业链全景梳理:花卉销售企业种类繁多

中国花卉行业产业链分为三个环节,产业链上游参与主体为花材供应企业,产业链中游参与主体是花艺产品制作与花卉产品零售商和而下游则是花卉消费者。由于花卉行业对时效性具有较高的要求,因而中游的渠道商是花卉行业的关键环节,此外,消费者花卉消费意识的提升对于产业链发展的拉动作用明显。

2、中国花卉行业产业链区域热力地图:区域优势划分明显

我国花卉行业的区域专业化生产布局雏形显现。区域特色形成了“西南有鲜切花、东南有苗木和盆花、西北冷凉地区有种球、东北有加工花卉”的生产布局。云南省是世界公认的鲜切花生产3大适宜区之一,是全国规模最大的鲜切花生产基地,在全国15个鲜切花出口省份中,云南省花卉出口总额位居第一,出口市场包括亚洲、欧洲、美洲、大洋洲等国家和地区。以昆明为中心的滇中地区成为我国最具影响力的鲜切花集散中心及价格指导中心。

我国花卉业区域布局明显优化,基本形成了以云南、北京、上海、广东、四川、河北为主的切花生产区域;以山东、江苏、浙江、四川、广东、福建、海南为主的苗木和观叶植物生产区域;以江苏、广东、浙江、福建、四川为主的盆景生产区域;以四川、云南、上海、辽宁、陕西、甘肃为主的种球(种苗)生产区域。一些我国特有的传统花卉产区和产品--如洛阳、菏泽的牡丹,大理、金华的茶花,漳州的水仙花,鄢陵的腊梅,天津的菊花等,得到了进一步巩固和发展。

花卉行业近年来随着人们对于生活品质要求的提高而逐渐繁荣,但相较于传统行业,花卉行业整体规模较小,上市企业数量也较少。

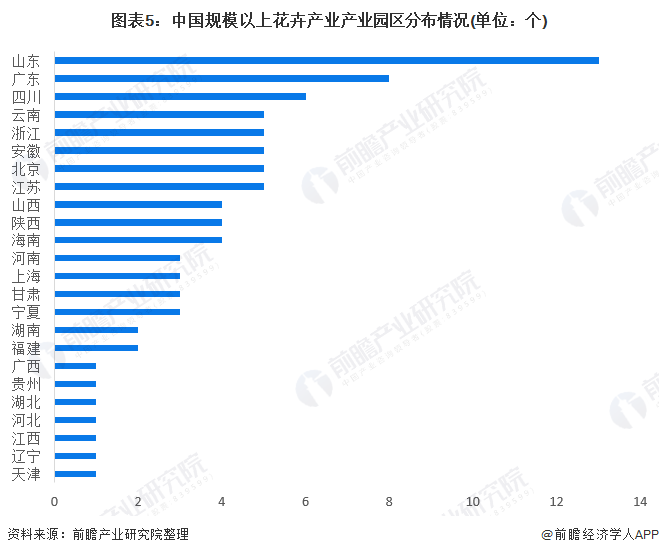

3、中国花卉行业产业园区分布图:山东省产业园数量最多

目前,我国规模以上的花卉产业产业园共有87个,主要分布在山东、广东、四川与云南等地。其中,山东省内的花卉产业产业园数量最多,共有15个。

4、中国花卉产业代表性企业经营情况:多数上市企业的营收不是特别高

我国花卉行业的整体市场规模相对较小,因此多数上市企业的花卉业务的营业收入在百万至数亿元级别。

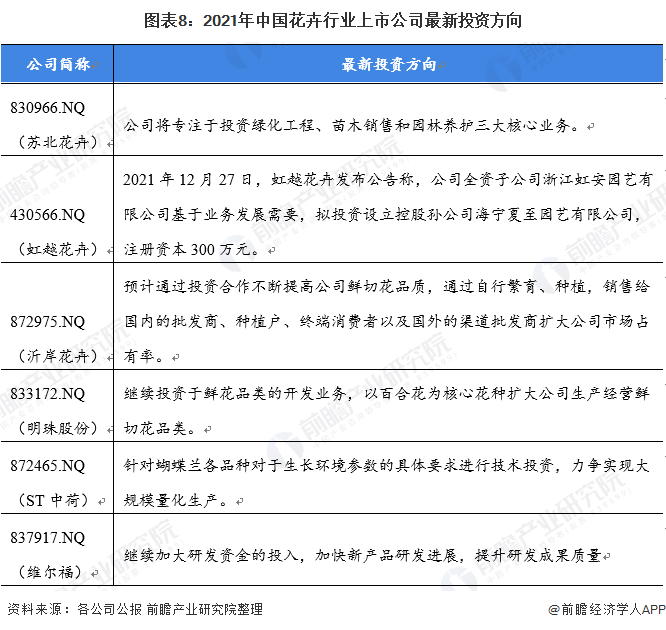

5、中国花卉行业代表性企业最新投资方向情况

发展至今,我国花卉行业的区域性较为显著,因此各地的的花卉上市企业均选择因地制宜,聚焦当地优势品种花卉种类,努力扩大市占率。

以上数据及分析请参考于前瞻产业研究院《中国花卉行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对花卉行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来花卉行业发展轨迹及实践经验,对花卉行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »