2021年中国在线教育行业市场现状、细分市场及发展趋势分析 进一步下沉趋势明显

在线教育行业主要上市公司:目前国内在线教育行业的上市公司主要有好未来(TAL)、新东方(EDU)、隆海生物(836344)、全通教育(300359)等。

本文核心数据:在线教育用户规模、在线教育市场规模、用户城际分布

1、在线教育相对优势凸显

在线教育行业是教育技术变革的产物,在互联网和移动智能设备的发展和普及下,在线教育使得传统线下教育的时空限制被打破,使教育得到技术、内容、形式及主体等全方位的改变,真正做到因材施教。

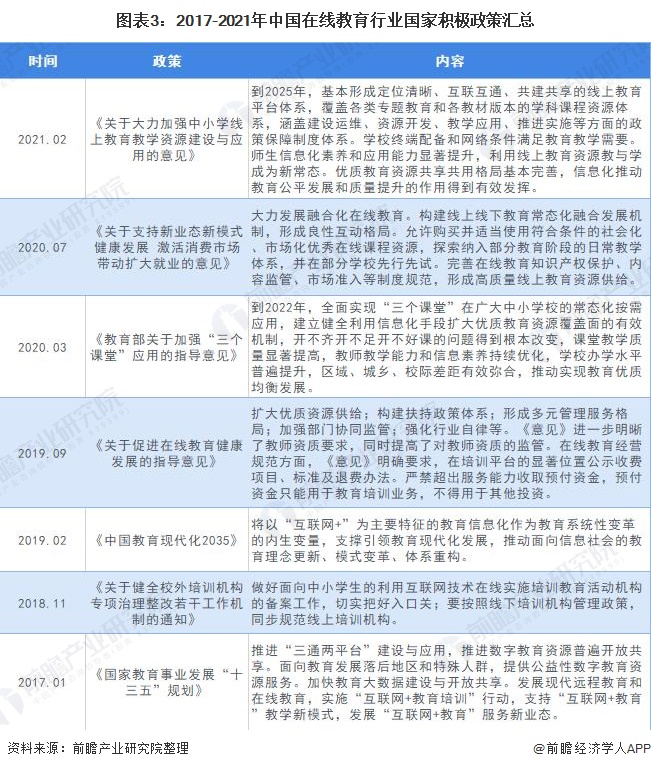

2、国家政策与互联网普及共同推动在线教育整体市场需求增长

首先,国家对教育行业的支持是在线教育市场发展的重要因素之一。2010年以来,伴随着国家经济发展,我国对人才培养重视程度逐渐加深,对教育行业的投入逐年增加。2020年全国教育经费总投入为53014亿元,比上年增长5.65%。

其中,国家财政性教育经费为42891亿元,比上年增长7.10%,占GDP比重的4.22%。与此同时,国家对于在线教育行业出台了一系列积极政策,为中国在线教育行业发展推波助澜。

再者,互联网普及率的提升也是在线教育需求增长的重要源动力。目前,中国网民增长进入了一个相对平稳的阶段,互联网在易转化人群和发达地区居民中的普及率已经达到较高水平,下一阶段中国互联网的普及将转向受教育程度较低的人群以及发展相对落后地区的居民。

截至2020年12月,我国网民规模达9.89亿人,较2020年3月增长8540万人,普及率达70.4%,较2020年6月提升3.4个百分点。随着移动互联网的繁荣发展,移动终端设备价格更低廉、接入互联网更方便等特性,为部分落后地区和难转化人群中的互联网推广工作提供了契机,也为在线教育市场区域的进一步拓展奠定基础,推动在线教育需求增长。

在国家政策支持、互联网繁荣发展以及国民受教育意愿提升等因素的共同作用下,中国在线教育行业市场需求稳步增长。截至2020年12月,中国在线教育用户规模达3.42亿,较2020年3月减少8125万,占网民整体的34.6%。

下半年,随着疫情防控取得积极进展,大中小学基本都恢复了正常的教学秩序,在线教育用户规模有所回落,但较疫情之前(2019年6月)仍增长了1.09亿,行业发展态势较好。

随着在线教育用户规模的快速增长,中国在线教育市场规模也明显上升。根据中国在线教育整体市场数据显示,2020年中国在线教育市场规模约达4230亿元,同比2019年的3468亿元增加21.97%。

3、学前与K12在线教育市场份额持续扩大

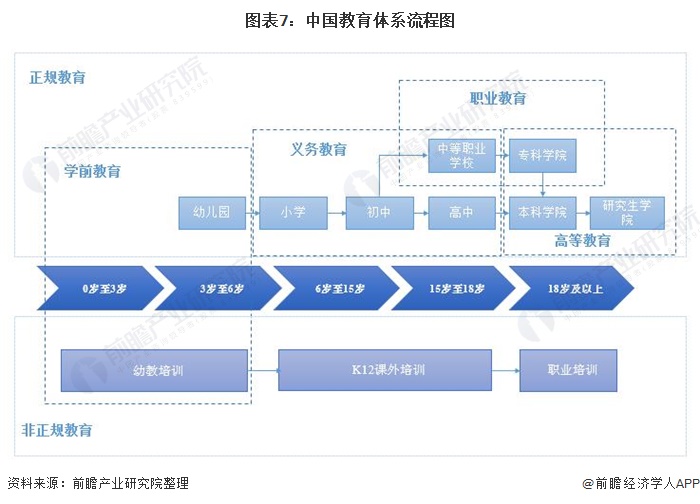

中国传统的正规教育体系由四部分组成,即学期教育、义务教育、高等教育和职业教育。

学期教育主要指3-6岁期间幼儿园教育;

小学、初中和高中为九年制义务教育阶段;

高等教育即义务教育之后进行的专科、本科和研究生教育,中国实施高等教育的机构为大学、学院和高等专科学校,高等学校具有教学、科研和社会服务三大功能;

传统的职业教育则包括中等职业学校和专科学院等。对应于中国教育体系流程,在线教育可与划分为学前在线教育、K12在线教育、高等学历在线教育和职业在线教育四个主要细分领域。

从中国的在线教育细分市场来看,2016-2020年,低幼及素质教育、K12学科培训在在线教育领域的市场份额持续扩大,2020年市场份额分别为24.5%和17.9%。职业教育及成人语言市场依靠庞大的社会刚需,一直占据着整个在线教育市场的主要份额。

从需求的角度来看,80后、90后逐渐成为家长主流,国内教育理念向更加注重儿童综合素养培养的方向转变,低幼及素质教育赛道迎来发展的黄金期。

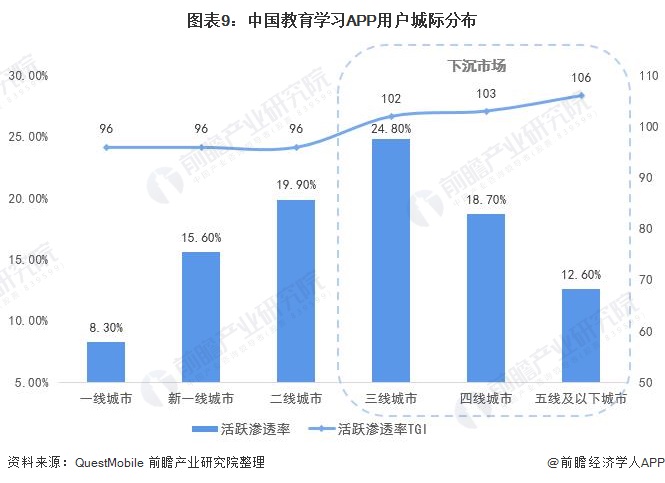

4、中国在线教育下沉市场需求旺盛,进一步下沉趋势明显

从区域市场划分角度来看,三线及以下城市在线教育市场需求更为旺盛。根据中国移动互联网数据库(QuestMobile)于2019年6月发布的教育学习APP用户数据分析,三线城市用户的活跃渗透率最高,为24.8%;三线及以下城市活跃渗透率总计超过56%。与此同时,教育学习APP下沉市场用户的偏好度也明显更高。

此外,据Fasdata极数数据显示,在K12在线教育领域,近三年来,新增用户中三线及以下城市用户占比持续增加,2020年占比近80%,远超一二线城市用户增长,在线教育下沉趋势明显。

注:活跃渗透率为某目标人群启动某个App应用分类的月活跃用户数除以该目标人群的月活跃用户数;活跃渗透率TGI(偏好度)为某目标行业用户群体启动某个应用分类的月活跃渗透率除以全网该应用分类的月活跃渗透率*100

更多行业相关数据及分析请参考于前瞻产业研究院《中国在线教育行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对在线教育行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来在线教育行业发展轨迹及实践经验,对在线教育行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »