2020年中国无刷电机行业企业竞争格局分析 大洋电机营业收入远超于拓邦股份

随着节能减排的深入,无刷电机的市场越加辽阔。在无刷电机市场,中国有些许龙头企业你追我赶,大洋电机和拓邦股份就是其中的佼佼者也是相互的对手。本文将从经济效益、销售地区结构和研发角度进行分析和对比。

大洋电机VS拓邦股份你追我赶

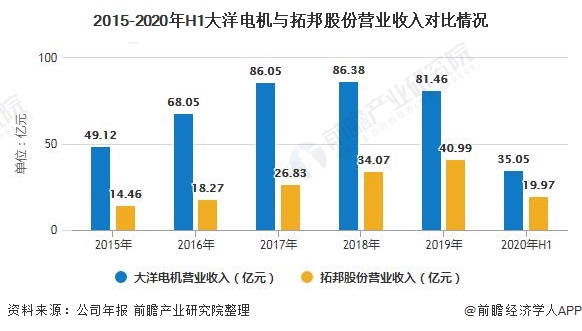

——大洋电机营业收入远超拓邦股份

从营业收入角度来看,2015-2020年上半年大洋电机的营业收入远远超过拓邦股份。大洋电机自2017年达到了80亿元的营业收入后,后面几年一直保持着80亿元营业收入的标准。在2019年,大洋电机实现81.46亿元的营业收入,同比降低5.69%;主要原因系子公司山东通洋本期冲回上年度确认的600套燃料电池系统的营业收入为41224.14万元以致营业收入减少。

而拓邦股份的营业收入则是呈现稳定逐年上升趋势。在2019年实现了40.99亿元的营业收入,较于2015年的14.46亿元翻了2.83倍;同比2018年的34.07亿元同比增长20.32%,主要是因为伴随社会智能化及专业化分工的发展,公司所处智能控制行业整体发展趋势向好所致。

2)拓邦股份净利润稳健上升

从净利润角度来看,大洋电机的净利润出现大幅度的波动;在2018年净利润为-23.76亿元,系由于为完善大洋电机的产业布局,进一步提高大洋电机整体竞争力,大洋电机先后收购了北京佩特来、上海电驱动等企业,形成了较大金额的商誉。

因上述并购标的业绩未达预期,大洋电机在2018年计提了大额的商誉减值,对公司净利润造成了重大负面影响。在2019年大洋电机的净利润由亏转盈,并在2020年上半年呈现逐年上升趋势。

而拓邦股份2015-2020年上半年的净利润则是呈现逐年上升趋势,在2019年的净利润为3.31亿元,同比增长48.90%;主要原因是伴随社会智能化及专业化分工的发展,公司所处智能控制行业整体发展趋势向好。

公司作为智能控制器龙头企业,紧抓智能化升级的历史机遇,聚焦家电类、工具类市场,把握新行业、新品类的关键机会,产品平台能力持续增强,市场份额稳步提升。另一方面,参股公司德方纳米2019年在创业板挂牌上市,对外投资公允价值增加,增厚了公司净利润。

3)拓邦股份毛利率略胜过大洋电机

从毛利率来看,2015-2020年上半年大洋电机和拓邦股份的毛利率都维持在18%-24%之间,获利能力较好。大洋电机2015-2020年上半年呈现波动趋势,在2016年达到高峰23.67%后随之下跌至2018年的17.95%,2019年上升至19.79%是因为本期营业收入的降低幅度低于营业成本的降低幅度,以致本期销售毛利率提高,与上年同期相比增加1.82个百分点。

拓邦股份2015-2020年上半年的毛利率也呈现波动趋势,在2017年达到高峰23.97%随之下跌至2018年19.95%再反弹至2019年的21.99%,同比上升2.04%。主要原因是2019年中美贸易局势暂缓、原材料价格整体启稳,同时公司通过增加产品平台能力、提升生产自动化程度和供应链管理效率等方式,使得创新产品占比稳步提升,产品结构持续优化,产品成本更具竞争力。

4)大洋电机偏向金融融资 拓邦股份偏向债务融资

从资产负债率来看,大洋电机和拓邦股份的资产结构较好,处于40%-55%左右。2015-2018年大洋电机的资产负债率些许偏高与拓邦股份,但2019年大洋电机的资产负债率小于拓邦股份。

从大洋电机资产负债率的走势来看,其在2018年开始选择减轻负债对企业带来的影响,并开始使用金融融资等方式。而拓邦股份恰恰相反,自2016年起就开始以债务融资的方式一直持续到2020年上半年,但资产结构仍旧较好。

5)拓邦股份海外市场更为辽阔

从销售地区来看,拓邦股份以海外市场为主,其在2019年在海外市场实现营业收入22.75亿元,占当年营业收入的比重为55.5%,而国内市场实现了18.74亿元的营业收入,占比44.5%。

而大洋电机恰恰相反,以国内市场为主,在2019年实现了48.93亿元的营业收入,占比60.07%;海外市场实现了32.53亿元的营业收入,占比39.93%。

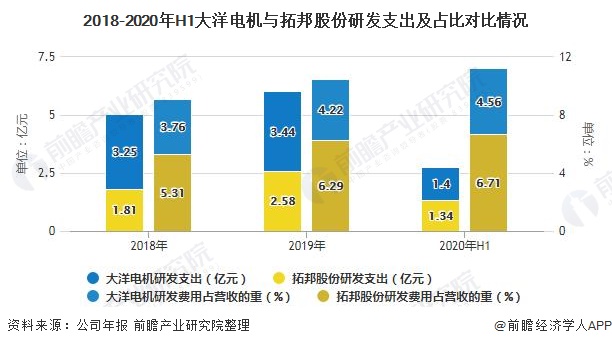

6)大洋电机虽研发支出超过拓邦股份 但占营业收入比重却不如拓邦股份

从研发支出来看,大洋电机虽投入的资金超过拓邦股份,但是研发费用占营业收入的比重却低于拓邦股份。整体来看,大洋电机和拓邦股份的研发支出都呈现逐年上升趋势,说明两家企业对研发的重视程度也在逐年增加。

2019年,大洋电机研发投入相比上年同期增加43.42万元,增长比例为0.11%,主要原因系公司加大研发力度,投入较大资金进行新能源汽车控制系统及氢燃料电池动力总成系统的研发相应研发投入增加影响。

2019年,拓邦股份的研发费用与去年同期相比增加了7716万元,增加幅度为42.72%。主要原因是报告期内研发人员工资增加、无形资产摊销、以及计提股票期权激励费用较去年同期增加所致。

更多数据及分析请参考于前瞻产业研究院《中国无刷电机行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对无刷电机行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来无刷电机行业发展轨迹及实践经验,对无刷电机行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »