2020年中国网络视听行业市场现状及竞争格局分析 电商直播提升空间较大

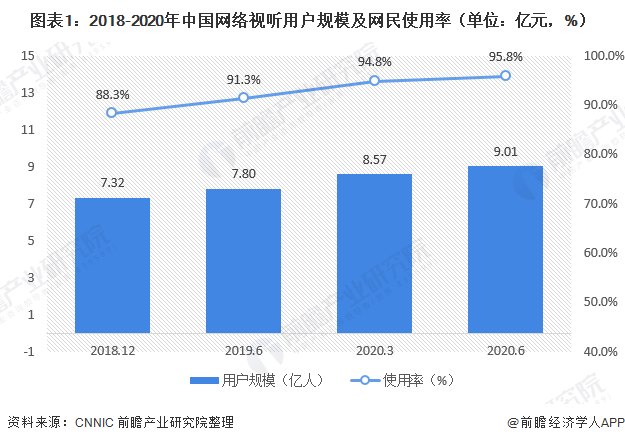

1、中国网络视听用户规模突破9亿人

截至2020年6月,我国网络视听用户规模达9.01亿,较2020年3月增长4380万,网民使用率为95.8%。2020年上半年,受新冠肺炎疫情影响,网民的娱乐需求持续转至线上,带动网络视听类应用使用率、用户规模进一步增长。

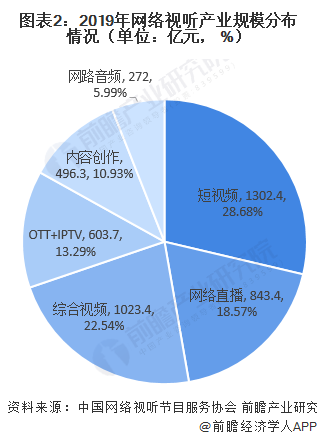

2、短视频为网络视听产业的核心

2019年网络视听产业规模达4541.3亿,成为了网络娱乐产业的核心支柱。其中,短视频领域市场规模最大,占比为29%;其次是综合视频、网络直播领域,市场规模占比均在20%左右;OTT、IPTV市场规模合计占13%,内容创作领域市场规模占11%;网络音频领域市场规模相对较小,占整体的6%。

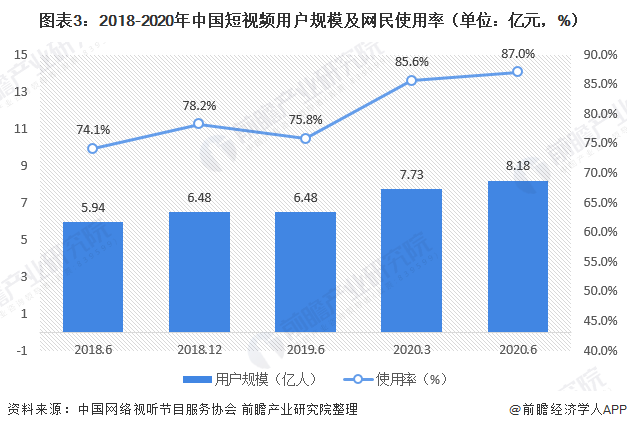

3、中国短视频和直播用户持续增长

截至2020年6月,我国短视频用户规模达8.18亿,占网民整体的87.0%。作为主流的互联网应用,短视频市场格局相对稳定。抖音短视频、快手活跃用户规模占整体的56.7%,稳居行业第一梯队;

字节跳动旗下的西瓜视频、抖音火山版,百度旗下的好看视频,腾讯旗下的微视处于第二梯队,活跃用户规模占24.9%;

爱奇艺随刻、波波视频、快手极速版、刷宝等短视频APP处于第三梯队,活跃用户规模占12.4%。

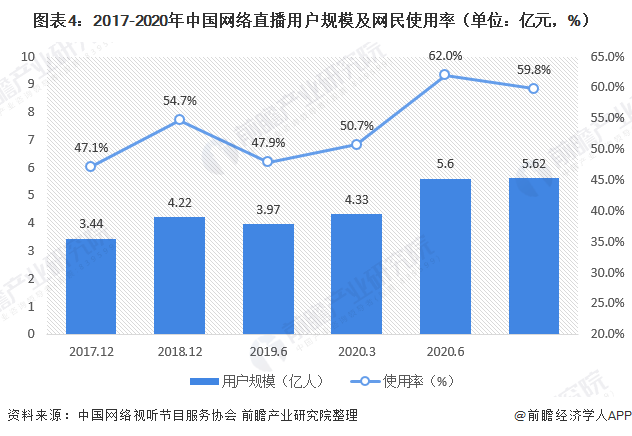

截至2020年6月,我国网络直播用户规模达5.62亿,占网民整体的59.8%。其中,在2019年兴起并实现快速发展的电商直播用户规模为3.09亿,较2020年3月增加4430万,占网民整体的32.9%,是2020年增长最快的互联网应用。

有15.7%的用户曾因观看网络视频和直播节目购买产品,其中超过五成用户的花费在500元以上。但是整体对产品的满意度不高,仅有51.5%的用户表示满意。自去年以来,电商直播发展如火如荼,在具备良好的市场前景的同时,仍有较大的提升空间。

4、综合视频和网络音频被分流

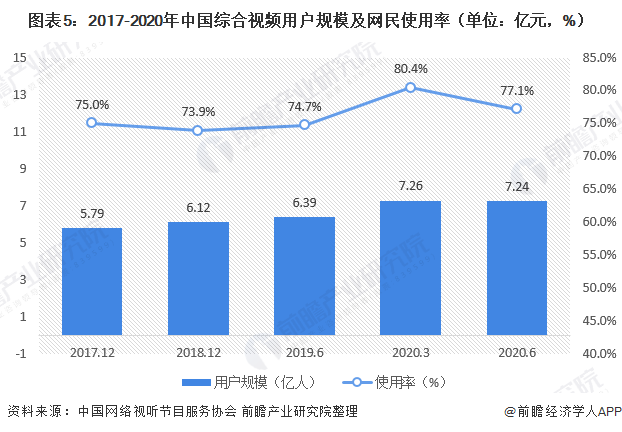

截至2020年6月,我国综合视频用户规模达7.24亿,与2020年3月基本持平,占网民整体的77.1%。爱奇艺、腾讯视频月均活跃用户规模均占综合视频平台的三成左右,远高于其他平台;优酷视频的活跃用户规模占两成左右,较2018年下降4.9个百分点。

芒果TV、哔哩哔哩以差异化服务吸引用户,2019年月均活跃用户规模占综合视频平台的12.0%,处于综合视频平台第二梯队。

风行视频、PP视频、咪咕视频、搜狐视频市场占有率相对较小,处于第三梯队。

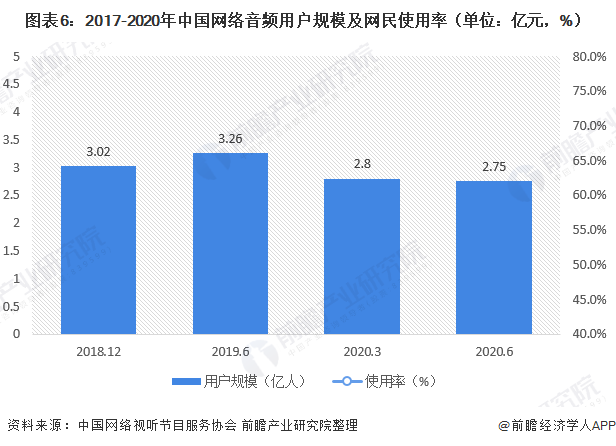

截至2020年6月,我国网络音频用户规模为2.75亿,在网民中的使用率为29.3%。从月活跃用户规模看,喜马拉雅活跃用户占整体的2/3左右,遥遥领先于其他网络音频应用,处于第一梯队。

荔枝、蜻蜓FM活跃用户占比为25.1%,处于第二梯队。

企鹅FM、猫耳FM、快音、FM 电台收音机等应用的活跃用户占比为5.7%,处于第三梯队。

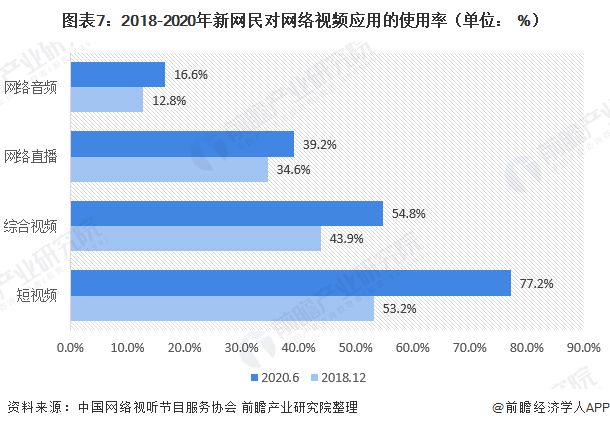

网络视频应用内容丰富、操作简单,吸引众多非网民使用。截至2020年6月,我国网民较2020年3月新增3625万。在新增网民中,15.2%的人第一次上网时使用的是短视频应用,7.9%的人第一次上网是在“网上看电影、电视剧、综艺等”。此外,新网民对短视频、综合视频的使用率分别为77.2%、54.8%,较2018 年底均增长10个百分点以上。

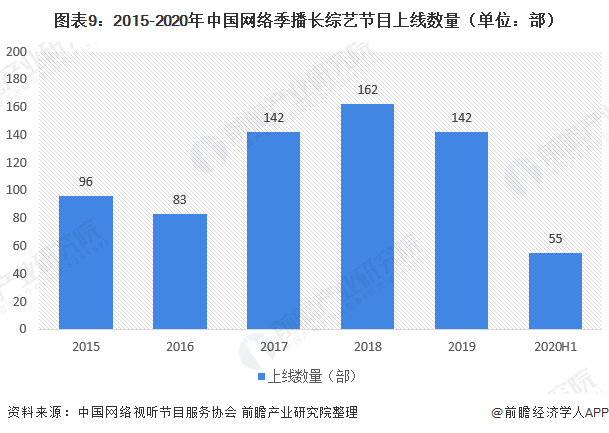

5、中国网络视听节目中网剧数量激增

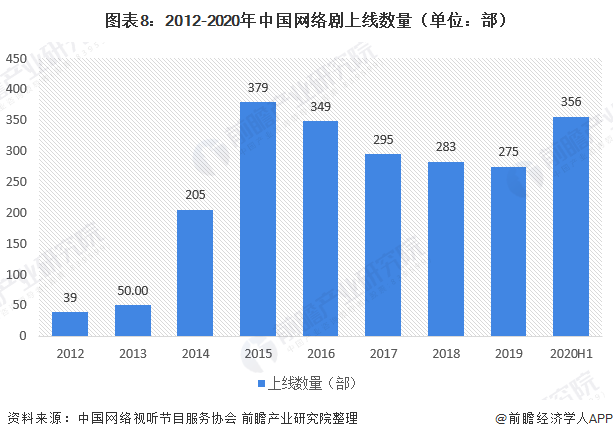

2019年,各大视频平台共上线网络剧275部,数量持续下降,行业重心转移至内容品质的持续提升、类型题材的不断创新、商业模式的继续摸索上。2020年上半年我国网络剧上线数量激增至356部,包括优酷上线的100余部微短剧。爱奇艺、腾讯视频、优酷、芒果TV为网络剧主要播出平台。

就网络剧热度指数排行而言,悬疑/刑侦剧、武侠/仙侠/玄幻剧、校园青春偶像剧相对较热。主要视频平台开始布局竖屏剧、互动剧,但尚未形成规模。付费观看广为接受,会员付费超前点播渐成常态。

国家广播电视总局监管中心数据显示,2019年1月1日至2019年12月31日,在腾讯视频、爱奇艺、优酷、芒果TV 等21家网站上线播出的网络综艺节目共407档,其中“狭义”的网络综艺221档,数量较2018年同比减少9%,多版本节目和衍生节目186档,数量较2018年同比增长60%。

2020年第一季度,新冠肺炎疫情对节目制作流程、编播调整,产生了较大影响,开始尝试“云录制”,催生出许多“云系列”的落地操作。

2019年,网络电影提质减量,上线数量呈逐渐下降趋势,各主要平台共上线网络电影784部,同比下降49.0%。2020年上半年,受新冠肺炎疫情影响,网络电影迎来了历史性的发展机遇。

从票房成绩来看,网络电影票房分账突飞猛进,较往年涨势明显,破千万影片数量创网络电影历史之最。但总体上新数量依然持续下降,半年上新网络电影390部,同比减少91部。

2019年,优酷、爱奇艺、腾讯视频、哔哩哔哩四大平台新上国产动画数量累计为104部,其中续更动画13部,较2018年增长38.7%,在2016年基础上翻了一倍。2020年上半年,国产动画上新45部。

从平台看,腾讯视频上新动画数量最多;从类型看,日常搞笑题材占比大。2D动画作品数量逐年增加,3D动画作品开始减少。原创动画数量较多,IP改编作品播放量优势明显。

以上数据及分析请参考于前瞻产业研究院《中国视听新媒体行业市场前瞻与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

随着视听新媒体行业竞争的不断加剧,大型视听新媒体企业间重组兼并与资本运作日趋频繁,国内优秀的视听新媒体企业愈来愈重视对行业市场的研究,特别是对企业发展环境和客...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »