2020年中国商业航天行业产业链及发展现状分析 市场规模已突破8000亿元

中国商业航天领域取得突破性进展

我国航天产业在多个领域已经步入了商业化进程。近年来,伴随国家大力推动军民融合以及“互联网+航天”的产业升级变革,在全球新一轮工业革命的大背景下,中国航天领域在商业航天方面发展取得了突破性进展。

1、商业航天行业产业链分析

我国商业航天行业上游主要为卫星制造企业,代表企业有智星空间、零重力实验室、深圳航天东方红海特卫星有限公司等;行业中游主要有卫星发射企业及地面设备制造企业;行业下游主要为卫星应用及运营企业,代表企业有航天世景、华力创痛、北斗星通及中海达等。

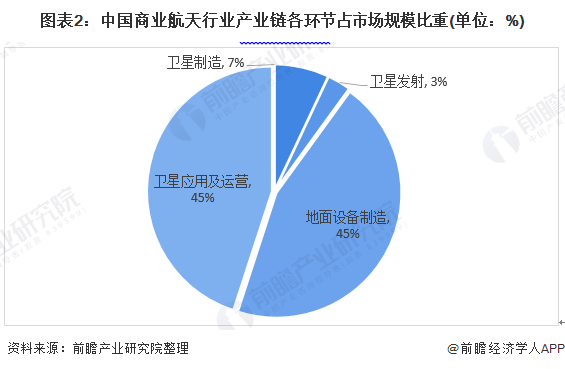

1)产业链占市场规模比重:地面设备制造和卫星应用及运营环节各占行业总规模的45%

我国商业航天行业产业链中地面设备制造和卫星应用及运营环节各占行业总规模的45%,卫星制造和卫星发射占行业总规模比重较小,分别为7%和3%。

2)上游卫星制造:卫星制造约占商业航天市场规模的7%,种类繁多

卫星制造约占商业航天市场规模的7%,卫星有效载荷种类多、客户需求差异大,致使卫星种类多、数量少,难以进行批量生产,从而进一步导致卫星制造成本升高。

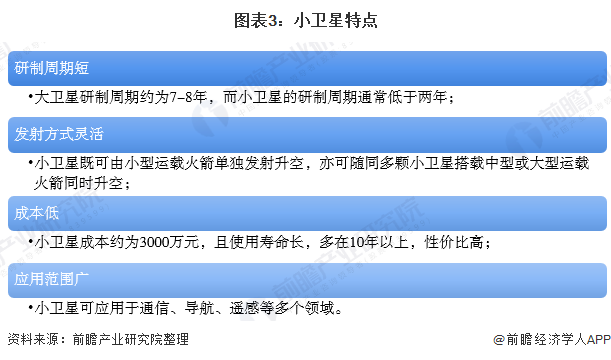

卫星根据重量可划分为大卫星、小卫星、微小卫星、微卫星、纳卫星、皮卫星及飞卫星,商业航天多采用低成本的小卫星。广义的小卫星是指重量低于1000ka的人造卫星,具有研制周期短、发射方式灵活、成本低、应用范围广等特点。

3)中游卫星发射:卫星发射约占商业航天市场规模的3%,我国航天产业主流运载火箭为化学火箭

卫星发射是连接卫星制造及卫星应用的中枢环节,卫星需搭载运载火箭发射进入轨道后才能发挥作用以产生价值。运载火箭根据能源动力可划分为化学火箭、电火箭、核能火箭、太阳能火箭等,其中化学火箭是中国航天产业主流运载火箭,化学火箭主要包括固体火箭及液体火箭。我国我国航天产业主流运载火箭为化学火箭。

4)中游卫星地面设备:卫星地面设备包括网络设备与消费设备

卫星地面设备包括网络设备与消费设备:(1)网络设备包括信关站、网络运营中心(NOCs)、卫星新闻采集(SNG)及甚小孔径终端(VSAT)等;(

2)消费设备包括卫星电视天线、卫星无线电设备、卫星移动终端、数字音频广播服务设备(DARS)、全球卫星定位系统(GNSS)设备等。

5)中游卫星地面设备:卫星地面设备包括网络设备与消费设备

卫星导航是商业航天行业下游主要应用领域之一,是采用导航卫星对物体进行精确导航定位的技术。中国自行研制的北斗卫星导航系统是继美国全球定位系统(GPS)及俄罗斯格罗斯纳斯卫星导航系统(GLONASS)后第三个成熟的卫星导航系统。

据中国卫星导航定位协会发布的《2019中国卫星导航与位置服务产业发展白皮书》显示,2018年中国卫星导航与位置服务产业总体产值达3016亿元,同比增长18.3%,其中与卫星导航技术直接相关的芯片、器件、算法、软件、导航数据等产业核心产值达1069亿元,占总产值的35.4%,北斗卫星导航系统对产业的核心产值贡献率达80%。

2、中国商业航天行业发展现状分析

——重要政策:推动行业有序规划发展

我国政府相继出台了《国务院关于创新重点领域投融资机制鼓励社会投资的指导意见》、《国家民用空间基础设施中长期发展规划(2015-2025年)》、《关于加快推进“一带一路”空间信息走廊建设与应用的指导意见》和《关于促进商业运载火箭规范有序发展的通知》等多项政策,大力推进以卫星导航、卫星通信、卫星遥感为核心的卫星应用业相关建设,促进卫星制造、卫星发射、卫星应用等产业规范化发展。

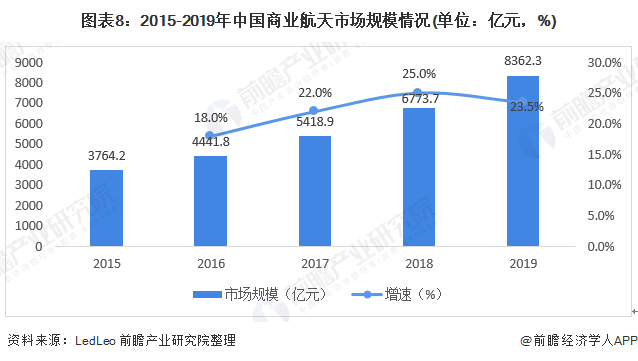

2)行业市场规模:2019年市场规模突破8000亿元

2015-2019年期间我国商业航天市场规模总体呈逐年增长态势,2019年我国商业航天市场规模为8362.3亿元,同比增长23.5%。

3)行业代表企业:2019年航天电子总营收137.1亿元,领跑全国

2019-2020年H1我国商业航天主要上市企业有航天电子、中国卫星、航天科技、海格通信、航天电器等。其中2019年航天电子总营收137.1亿元,领跑全国。中国卫星、航天科技总营收在50-65亿元之间,位列第二、第三。

4)行业融资:我国商业航天企业融资主要也集中在火箭企业和卫星企业,行业平均单笔融资规模较大

商业航天企业主要集中于航天产业的发射服务及卫星系统两大环节,并逐渐形成以航天科工集团、航天科技集团等为代表的国有企业及以蓝箭航天、星际荣耀等为代表的民营企业相竞争的行业格局。

据中国航天报数据,截至2019年底,中国商业航天企业数量超160家。2015年至2019年,与商业航天相关的投融资约160起,投资金额超百亿元。

2019年我国商业航天企业融资主要也集中在火箭企业和卫星企业,通过下图融资数据来看,行业平均单笔融资规模较大。

5)行业发展潜力:我国民营企业卫星工程需发射近2500颗卫星,卫星总重量近400吨,发展潜力巨大

据公开数据显示,我国民营企业卫星工程需发射近2500颗卫星,卫星总重量近400吨,发展潜力巨大。

以上数据及分析请参考于前瞻产业研究院《中国卫星应用行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对卫星应用行业的发展背景、政策环境、市场规模、竞争格局、区域发展等行业现状进行分析,并结合多年来卫星应用行业发展轨迹及实践经验,对卫星应...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »