2020年中国贴身服饰行业市场现状及竞争格局分析 内衣品牌向头部企业集中潜力巨大

1、中国贴身服饰行业增长态势良好

贴身服饰即为广义的内衣,是指紧贴皮肤穿着或衬于外衣以下穿着的服饰,包括文胸、内裤、保暖衣、家居服、运动装、泳装、袜子等。根据中国服装协会数据,我国内衣生产规模已由2012年的1675.2亿元增加至2018年的4080.4亿元,保持了良好的增长态势。

2、中国女性内衣市场竞争激烈

贴身服饰行业可进一步细分为女性内衣市场、男性内衣市场、儿童内衣市场和运动内衣市场等。

其中,女性内衣市场在贴身服饰行业中占据了主导地位。从女性内衣市场的发展来看,中国女性内衣品牌企业的起步整体晚于欧洲、美国及日本的品牌企业,并且品牌集中度低于国外市场,竞争更为激烈。

女性内衣的主要品类包括文胸和内衣。根据Euromonitor数据,2012-2018年,中国女性内衣市场零售额的复合增长率达到了8.1%,并且2022年该市场规模预计将继续增长至1973亿元。

男性内衣的主要品类包括男士内裤、保暖衣、家居服等。根据中国服装协会的数据显示,2019中国男性内衣市场规模在1713亿元左右,具有稳定增长的下游消费需求支撑。

3、中国贴身服饰行业市场竞争格局较为分散

贴身服饰行业参与者众多,其格局主要区分为品牌企业的竞争和非品牌企业的竞争。对于女性内衣市场、男性内衣市场和儿童内衣市场,品牌企业集中度较低,市场竞争格局较为分散。对于运动内衣市场,由于我国运动服饰品牌市场份额集中度较高,前五大运动品牌市场地位较为稳固,对于贴身服饰品牌拓展进入运动内衣领域形成了较大的挑战。

在我国贴身服饰行业中市场份额排名行业前列的企业中,除德国黛安芬和爱慕外,其余均为上市公司或上市公司的子公司。从2019年业绩来看,国内知名贴身服饰企业毛利率的下降幅度略高于以前年度。

此外,都市丽人的毛利率水平显著低于汇洁股份和安莉芳,主要因为一方面都市丽人的“都市丽人”品牌目标中端以下市场,而汇洁股份和安莉芳的核心品牌“曼妮芬”和“安莉芳”目标定位中高端市场,因而都市丽人的产品整体定价水平低于汇洁股份及安莉芳的核心产品定价水平;另一方面都市丽人的销售渠道以经销为主,往往需与经销商分享一定利润,而汇洁股份和安莉芳则以直营为主。

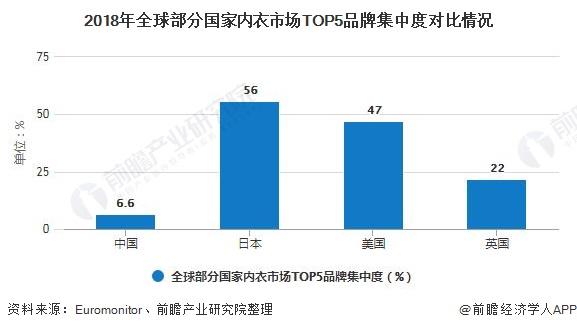

根据Euromonitor数据显示,2018年中国内衣市场前五名品牌的集中度仅为6.6%而同期日本、美国、英国前五名市场的市场集中度分别为56%、47%和22%。相比之下,中国内衣市场前五名品牌的市场集中度远远低于日本、美国和英国,因而中国内衣市场仍存在市场份额向头部品牌集中的潜力。

更多数据及分析请参考于前瞻产业研究院《中国内衣行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对内衣行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来内衣行业发展轨迹及实践经验,对内衣行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »