2020年中国化妆品行业销售渠道及发展前景分析 2027年线上销售规模将突破7000亿元

电商成为国际化妆品集团增长引擎

从几个主要品牌在淘系平台的销售数据来看,近年来电商成为国际化妆品集团的增长引擎。尤其是在2019年11月,共有4个品牌成交额超过10亿元(欧莱雅、雅诗兰黛、OLAY、兰蔻),成交额分别达到12.97 亿元、12.78 亿元、11.73 亿元、11.29 亿元。疫情期间,这些品牌仍然保持平均60%以上的调整增长。

1、电商成为国内化妆品销售第一渠道

随着移动互联网发展和消费者习惯改变,同时各大国内外美妆品牌先后入驻电商平台,带来美妆行业线上渗透率不断提高。

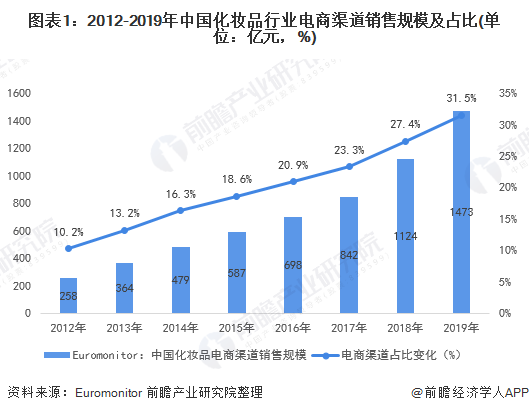

2010年以前,电商渠道市场份额尚不足1%,2009起电商渠道的份额迅速攀升,2016年化妆品线上增速触底之后行业加速增长,以淘系为代表的平台尤为亮眼,并于2018年以27%的份额超越KA渠道成为第一大销售渠道,2019年化妆品电商销售规模达到1473亿元,占比约31.5%。

分产品来看,电商渠道在护肤品销售中占比近30%,在彩妆销售中更是达到38%。

2、预计2027年中国化妆品线上销售规模有望突破7000亿元

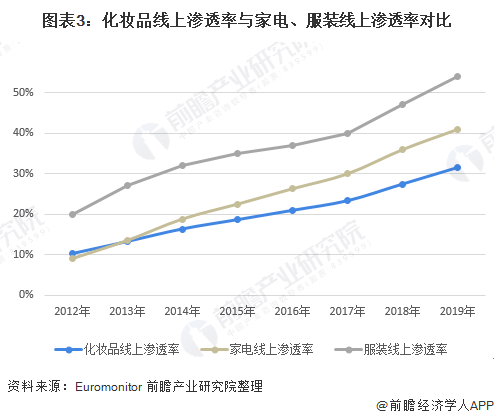

根据Euromonitor数据,化妆品2018年线上渗透率约27%,与家电3C、服装等类目线上渗透率相比,化妆品线上渗透率仍处于低位,具备较高成长性。

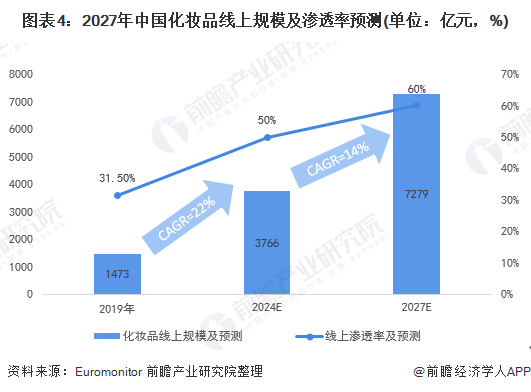

我们假设化妆品行业保持5年期保持10%左右的复合增速,若线上保持25%左右的复合增长,预计线上渗透率突破50%再需要4-5年时间,预计到2024年我国化妆品线上销售规模将达到3766亿元,2027年这一数字有望达到7000亿以上。

3、国际化妆品巨头电商表现优异

随着2012年淘宝商城更名为天猫,阿里系电商重心转向品牌化,化妆品行业也积极响应,各知名品牌迅速上线官方旗舰店。截至2016年,除少数超高端品牌集团外,外资品牌集团均实现天猫旗舰店入驻,并开始积极参与双十一、618等购物节。新品发布、年末大促等活动也开始往线上搬迁,以弥补线下零售成本提升、销售额增速下滑的损失。

此外,化妆品销售的其他流程如宣传推广等也开始向线上转移,微博、美妆APP(如小红书等)等线上媒介的影响力不断增强,进一步推动最终消费行为往线上转移。

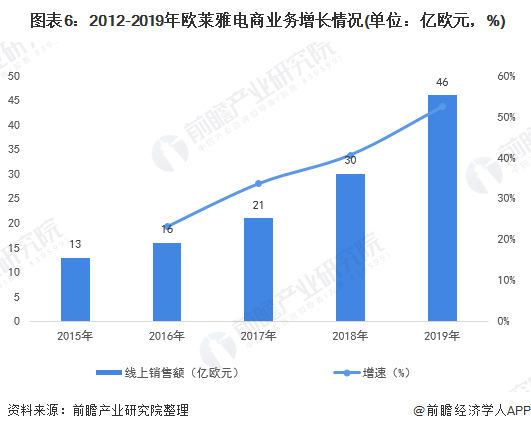

天猫官旗获得品牌方认可后,获得资源投放倾斜,线上渠道打破流量瓶颈获得加速增长。以最早重视数字化转型的全球美妆集团欧莱雅为例,2017-2019财年,其电商渠道呈现加速增长态势,增速分别为34%、41%、52.4%。

从几个主要品牌在淘系平台的销售数据来看,近年来电商成为国际化妆品集团的增长引擎。尤其是在2019年11月,共有4个品牌成交额超过10亿元(欧莱雅、雅诗兰黛、OLAY、兰蔻),成交额分别达到12.97 亿元、12.78 亿元、11.73 亿元、11.29 亿元。疫情期间,这些品牌仍然保持平均60%以上的高速增长。

4、本土品牌同样发力电商渠道

此外,国产化妆品企业中也涌现出一批互联网品牌,如主打面膜的御家汇,借助线上渠道起家,充分利用电商红利,与天猫、京东唯品会等各大平台建立深度合作,线上销售占比达90%以上。

对于其他多数国产化妆品企业来说,电商也早已成为重点布局方向,珀莱雅作为线下起家的传统化妆品牌,2011年开始初涉电商并较早进行各大线上平台布局,电商渠道销售占比也从2015年的23%迅速提高到2019年的53%。

上海家化在2019年着重发力在电商、品牌活动、社交媒体传播等方面,通过网红爆款打造、场景营销导流、O2O快速拓展、B2B新零售拓展、D2C积极引流、搭建海外购平台、运营管理升级七大引擎,引领新零售创新,成功抓住电商直播的流量红利,推动品牌传播并转化购买,取得很好的成效,线上增幅超30%,线上营收入占比达到34%,旗下品牌“玉泽”更是实现近80%的增长,双十一销售额同比增长超150%,双十二销售额同比增长超590%。

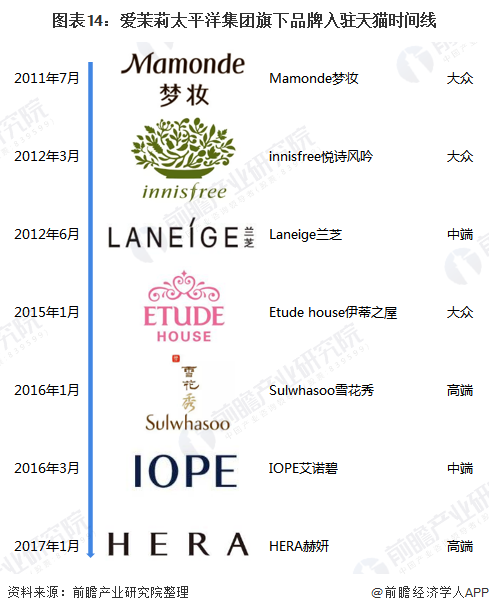

附:主要国际品牌入驻天猫时间汇总

以上数据及分析请参考于前瞻产业研究院《中国化妆品行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对化妆品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来化妆品行业发展轨迹及实践经验,对化妆品行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »